2011年6月,长江商学院开始筹备制作“中国企业经营状况指数”(CKGSB Business Conditions Index,下称BCI),该项目计划以问卷调查的方式搜集企业运营的一手数据,并进而制作出一系列反映中国宏观经济整体运行态势的指数,其调查对象为长江商学院的企业家学员。

当年9月,第1次问卷调查顺利展开,此后至2019年4月,共在学员中进行89轮问卷调查。

我们会询问所有调查对象(抽样总体),他们企业的某一经营状况指标(例如销售额)在未来6个月与去年同期相比,是“改善”(变好)、“不变”(相同)或“恶化”(变差)。根据回收的数据,我们计算出“变好”、“相同”或“变差”回答的百分比,然后对每个问题分别计算扩散指数,即回答“上升”(变好)的百分比加上“不变”(相同)百分比的一半。

同时,我们也会询问企业的产品是面向消费者还是生产者,及其主要产品的价格在未来6个月的变化趋势,综合两个问题的答案,统计出消费品和中间品价格在未来的变化趋势。

我们所涉指数均为扩散指数(只能反映上升或下降的方向及转折位置),且其中绝大部分为前瞻指数,因此具有较强的预测作用。指数以50为分界点,50以上代表改善或变好,50以下代表恶化或变差,这与PMI指数(采购经理人指数)的标准相同。

信心回暖

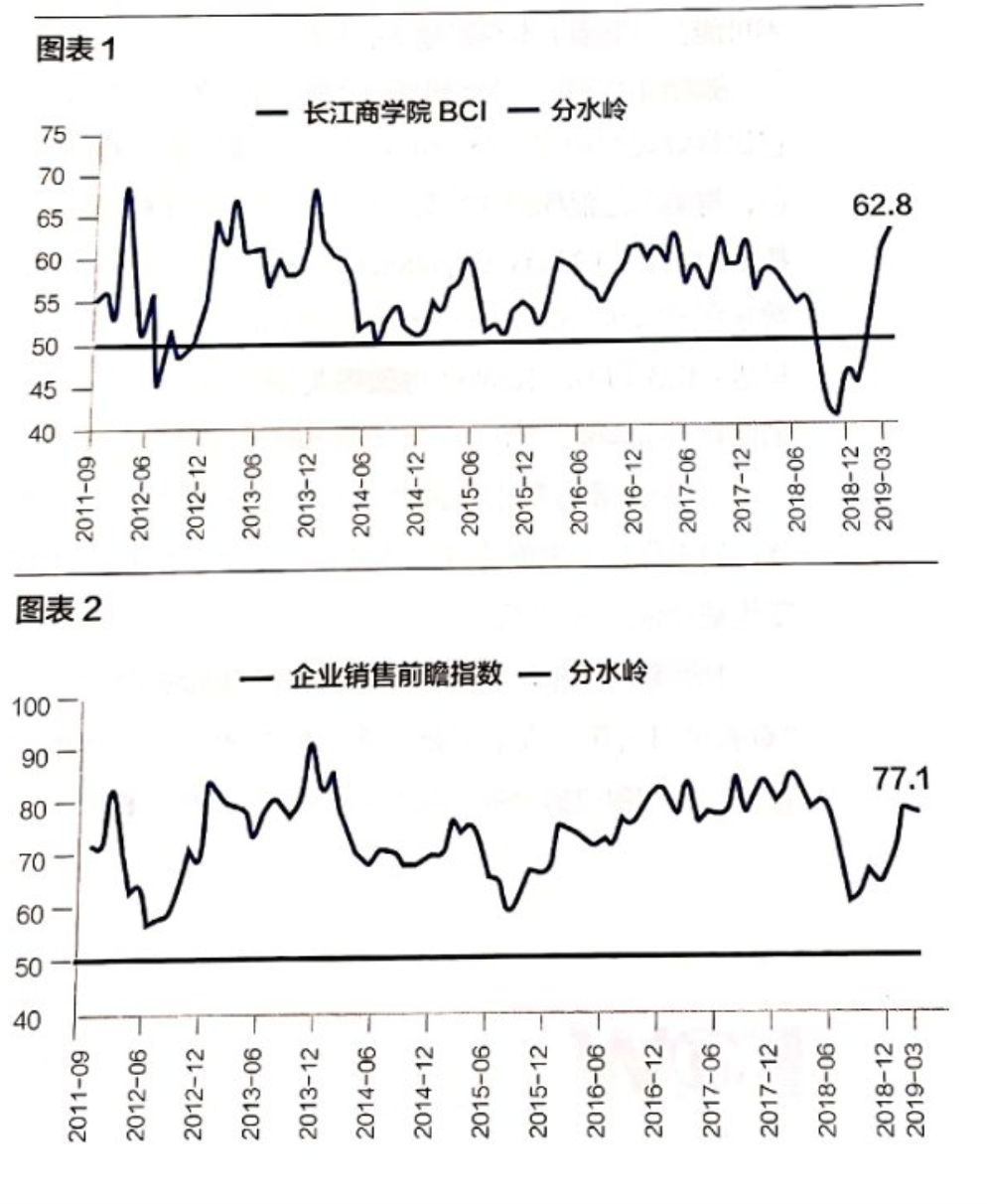

在所有指数中,长江商学院BCI是最重要的指数,该指数来源于销售、利润、融资环境和库存这4个分指数的算术平均值。

2019年4月,长江商学院BCI“长江商学院中国企业经营状况指数”为62.8,其已连续6个月保持了上升态势,只是涨幅较之前明显缩小。在过去12个月的时间中,BCI出现了一幕戏剧性的反转,先是下跌,后是大涨(图表1)。

长江商学院BCI是由4个分指数以算术平均的方式构成,这4个分指数分别为企业销售前瞻指数、企业利润前瞻指数、企业融资环境指数和企业库存前瞻指数。4个分指数中有3个为前瞻指数,只有融资环境指数衡量的是当下状况。

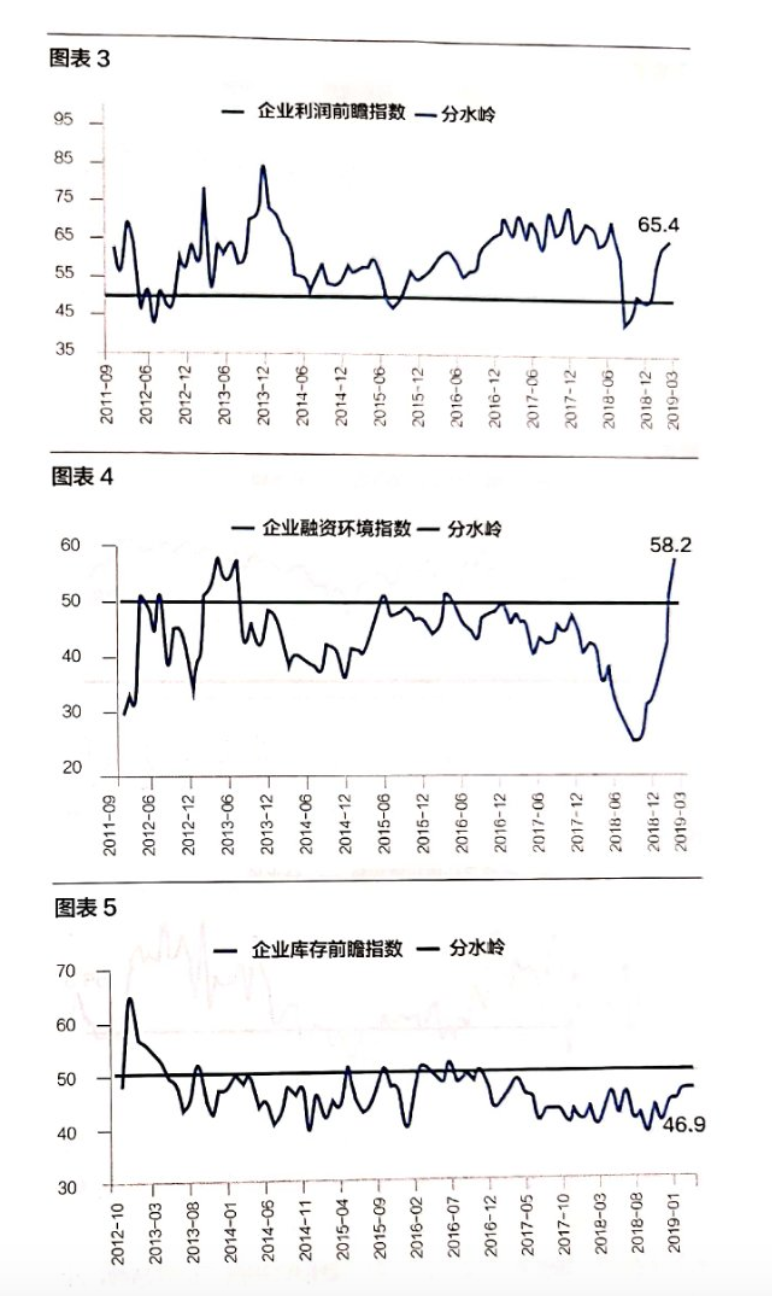

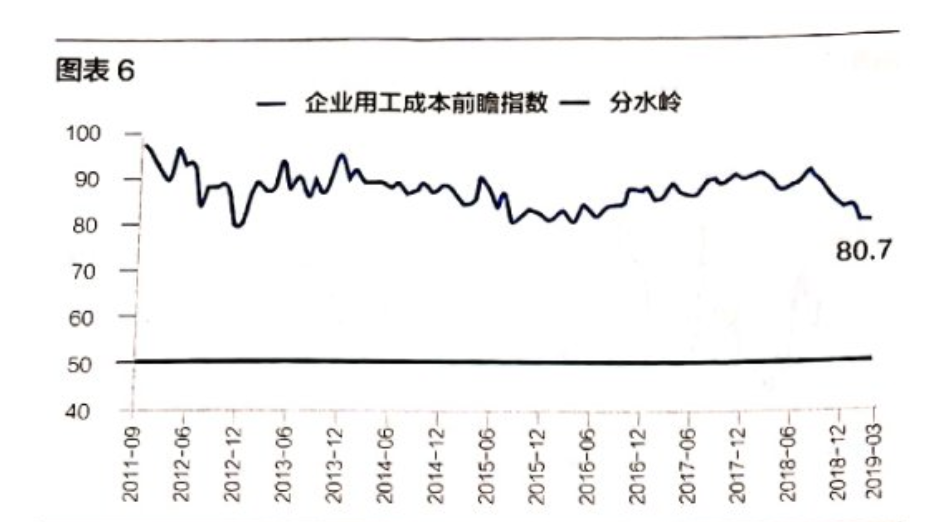

4月,四个分指数出现了“两升一平一降”的局面:企业销售前瞻指数由3月的77.5降至4月的77.1(图表2),利润前瞻指数由3月的63.9升至了4月的65.4(图表3)。企业融资环境指数继续反弹,3月为53.0,4月为58.2,目前是历史最高值。有趣的是,企业融资环境指数从历史最低值(24.2,2018年9月)爬升到历史最高值,仅用了7个月的时间。企业库存前瞻指数4月保持不变,仍为46.9(图表5)。

除了BCI之外,我们询问了企业对成本、价格、投资和招工情况的预期,并由此形成了以下与BCI并列的指数。

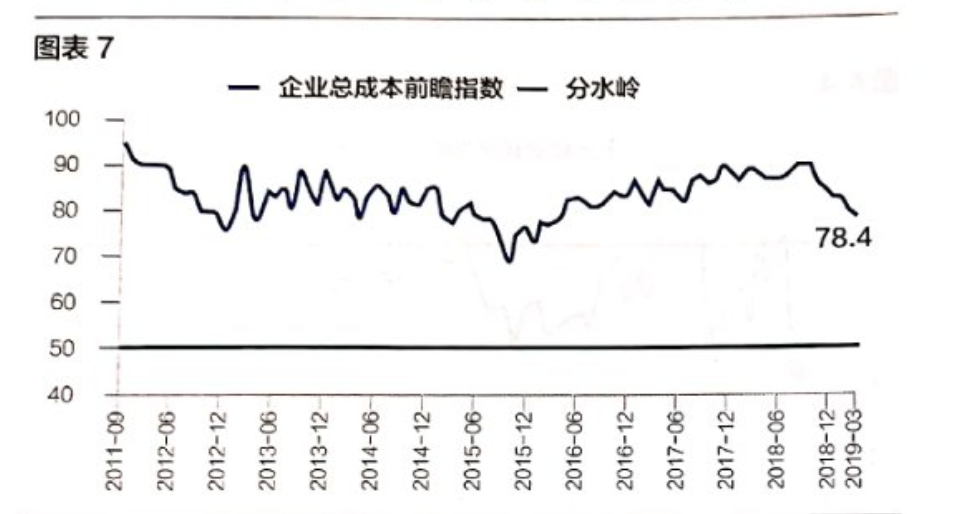

其中,成本端的指数为80.7,企业总成本前瞻指数为78.4,4月用工成本前瞻指数和总成本前瞻指数都有微幅下滑。从长期来看,这两个指数一直都处于高位,近期的下滑趋势值得注意,这可能是政府“减税降费”工作的结果。

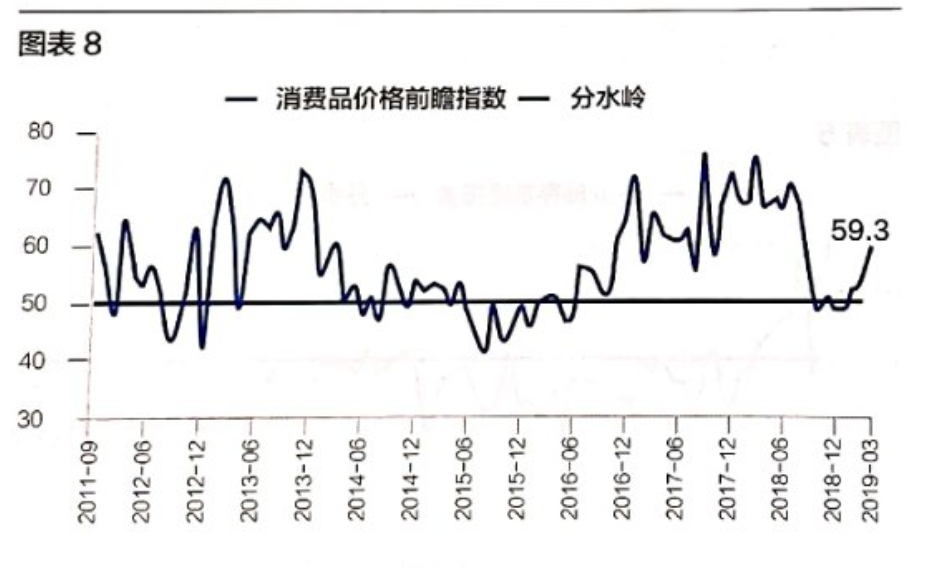

消费品价格前瞻方面,3月的指数为52.4,4月已涨至59.3(图表8);中間品价格前瞻指数4月为51.7,与3月的48.1相比有小幅上升,目前该指数刚好跨过50的分水岭(图表9)。价格端的指数均在上升,这表明经济可能在整体回暖。

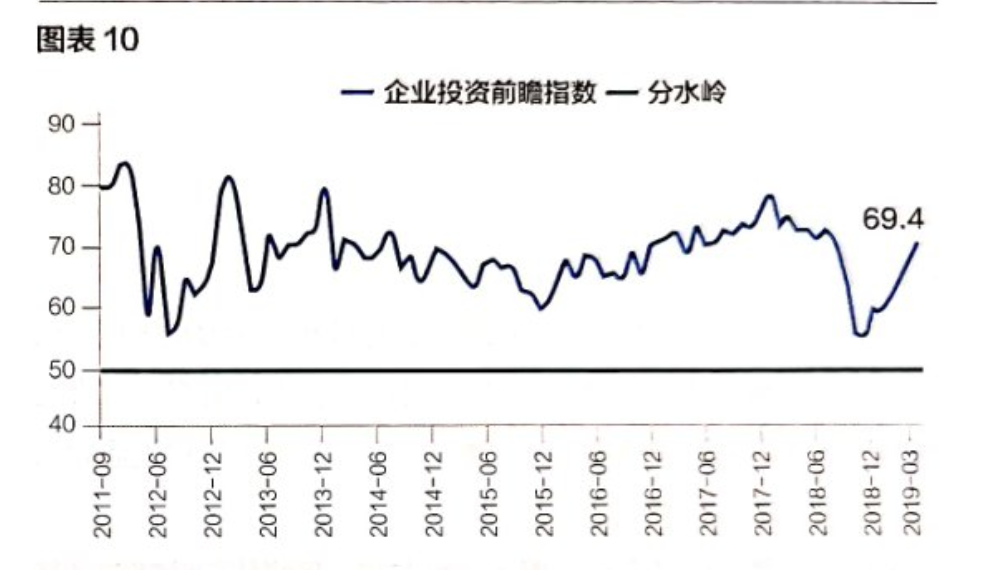

自我们启动调查以来,投资前瞻指数和招工前瞻指数长期都保持在高位,但在之前的几个月,这两个指标也表现疲软,尤其是招工前瞻指数。最近,投资前瞻指数和招工前瞻指数都出现明显上升的态势,4月这两个指数继续保持升势,前者为69.4,后者为65.4。

最后,我们设计了一个关于企业竞争力的问题,就是问企业在其所在行业中处于什么地位,是在平均水平以上还是以下,或者持平,据此制作了企业竞争力指数,该指数越高,企业在行业中的地位就越高。

问卷搜集的答案表明,大多数样本企业在其行业中都属于佼佼者。就是说,我们的样本企业是一群相对优秀的民营中小企业。反过来说,目前整个中国企业界的状况,应该比样本企业的状况差。

去杠杆之辨

在组成BCI的4个分指数中,企业融资环境指标在3月一举迈过了50的分水岭,4月继续大幅上升,目前已逼近60的高位,该指数上次位于50以上,已是2016年12月的事情了(见图4),在半年多时间,该指数实实在在走了一次“过山车”,这说明受访企业的融资环境在短短数月内有了大幅改善。

这种改善的背后,实际是政府相关决策的大转。2018年上半年去杠杆政策的压力巨大,其后,政府为解决民企融资难、融资贵的难题,立下了军令状,执行部门也展现出了“排除万难去争取胜利”的精神,局面很快逆转,金融政策相对宽松的效果立竿见影。这也体现出中国的一个制度优势,当某一任务为单目标制时,其执行效率可能很高。

值得关注的就是,于4月中旬召开的高层会议上,决策层对经济前景的展望开始表现出更多乐观情绪,同时也提出要“坚持结构性去杠杆”,经济回暖是有目共睹的事实,去杠杆也确有必要。

众所周知,2008年国际金融危机爆发后,中国经济受到很大的冲击,当时政府为对抗经济的下行压力,推行规模庞大的经济刺激计划。强有力的反危机措施,帮助中国经济很快实现了“V字型反弹”,也带动其他一些国家的经济反弹,在当时受到不少人的称誉。

在日后的岁月中,反危机措施的代价逐渐显现,其中一个明显问题就是,中国杠杆率快速上升。对中国的宏观杠杆率到底有多高,各界并无共识,然而,无论国际清算银行和国际货币基金组织这样的国际组织,还是各大跨国商业银行的中国研究部,都有一个共同的认识,即2008年之后,中国的债务积累速度过快,宏观杠杆率上升到一个不容忽视的程度。

最终,决策层意识到了相关问题,并决心予以解决,政府高层多次强调不会再实施“大水漫灌”式的经济刺激政策,且从2017年开始,去杠杆逐步成为国家经济政策中的重要目标。从这个意义上说,去杠杆的确非常必要。

然而,现实经济环境中,去杠杆容易演变为去民营企业,尤其是民营中小企业的杠杆。去杠杆过程中,银行等金融机构对部分民营企业断贷、抽贷,大批民营企业遭遇流动性困境。

无论是官方的数据,还是民间的调查,有大量的证据表明,中国民营企业的效率是高于国有企业的。去杠杆的代价,若由民营企业承担,实际上恶化了中国的资源配置状况,降低了整体的经济效率,效率下降会导致产出下降,这样一来,去杠杆政策可谓是事与愿违。

学术界一般用债务总额除以GDP来衡量一国的宏观杠杆率,去杠杆政策虽然可以降低债务总额,在目前情况下,它也可能会降低GDP的增幅,早在去杠杆政策如火如荼之际,就有声音呼吁,不能简单盯住债务总额,而要关注效率,低效企业要去杠杆、要减少债务,而高效的企业反而要加杠杆、要多借钱以扩大生产。

现在官方在强调要在融资上倾向于民营中小企业,这是非常正确的。从效率的角度来说,去杠杆要去掉那些低效企业的杠杆,也应包括国企,大量国企受到政府各种扶持,在资金市场上处于强势地位。说到底,比去杠杆更重要的是国企改革,这关系到中国经济的前途,阻力很大,要想实现高质量增长,这个坎恐怕绕不过去。

(作者系长江商学院经济学教授、BCI项目领导人,资料来源为长江商学院案例研究中心与中国经济和可持续发展研究中心)

文章来源:《21世纪商业评论》