内容提要:

二季度中国产业经济调研结果显示产业景气指数为54,与上期相比稳中有升,其中经营状况扩散指数显著提升(64),预期经营状况扩散指数(52)和投资时机扩散指数(47)都与上期持平,显示不确定性是当前抑制经济恢复的主要原因。

生产量和用电量扩散指数虽有小幅回落但仍保持在历史高位。本季度成本扩散指数下降幅度大于价格扩散指数下降幅度,为企业盈利状况的改善奠定了基础。企业借助银行信贷进行固定资产投资的比例提升。

目前来看,我国工业企业的产能外迁压力较小,在全球市场经济与非经济因素深刻变化时展现出较强的适应力。

不断向市场注入确定性、提振消费者和生产者的信心对于经济复苏具有重要意义。

本期调研截止后,7月19日,中共中央、国务院发布《关于促进民营经济发展壮大的意见》,从民营经济的发展环境、政策支持、法治保障以及促进民营经济人士健康成长等八个方面,提出31条具体举措,增强民营企业信心,鼓励高质量发展;

7月24日,中共中央政治局会议部署下半年经济工作,对扩大内需、支持企业发展、化解重大领域风险等方面做重点部署,与本期报告观察到的经济待解问题有相当高的一致性,可谓“对症下药”。

相信政策端的激励支持效果,会在下期调研结果中有所体现。

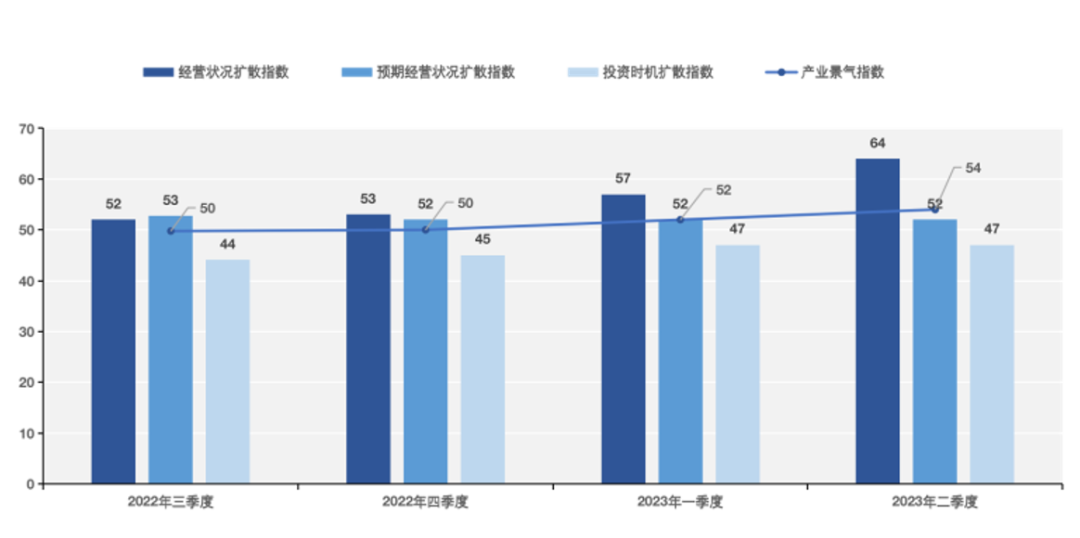

二季度,产业景气指数(54)稳中有升,较上期(52)进一步远离了荣枯线,展现出经济复苏的可持续性(图1)。

图1:产业景气指数

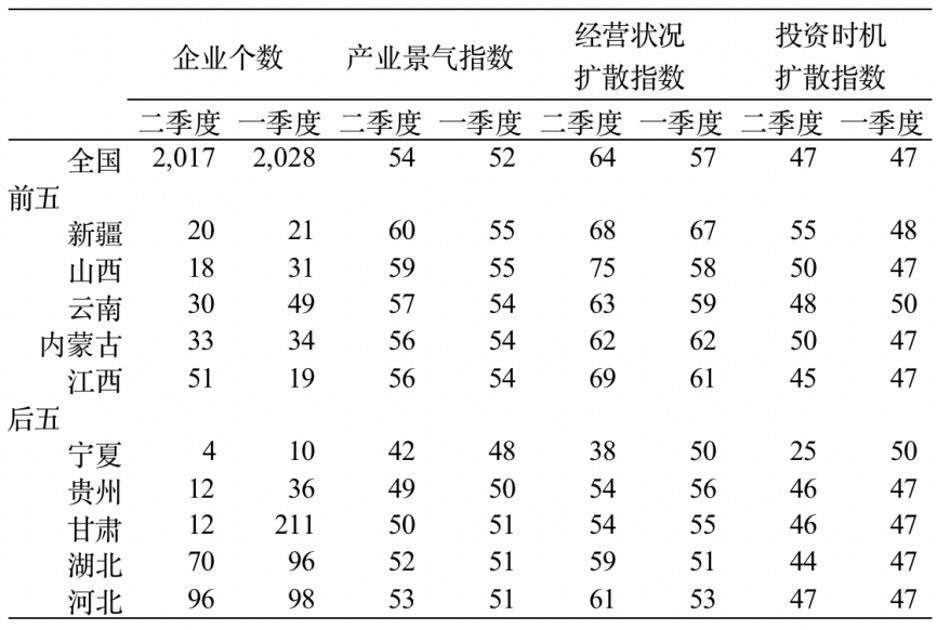

分地区来看,产业景气指数排名前五的地区依次为:新疆、山西、云南、内蒙古和江西。

表1 地区经营状况排名

同上期相比,新疆由第五位跃居头名,江西替代湖南跻身进前五。根据国家统计局统一核算,一季度新疆实现地区生产总值4149.52亿元,同比增长4.9%,超过GDP增速全国线(4.5%),其中,规模以上工业增加值同比增长9.1%。

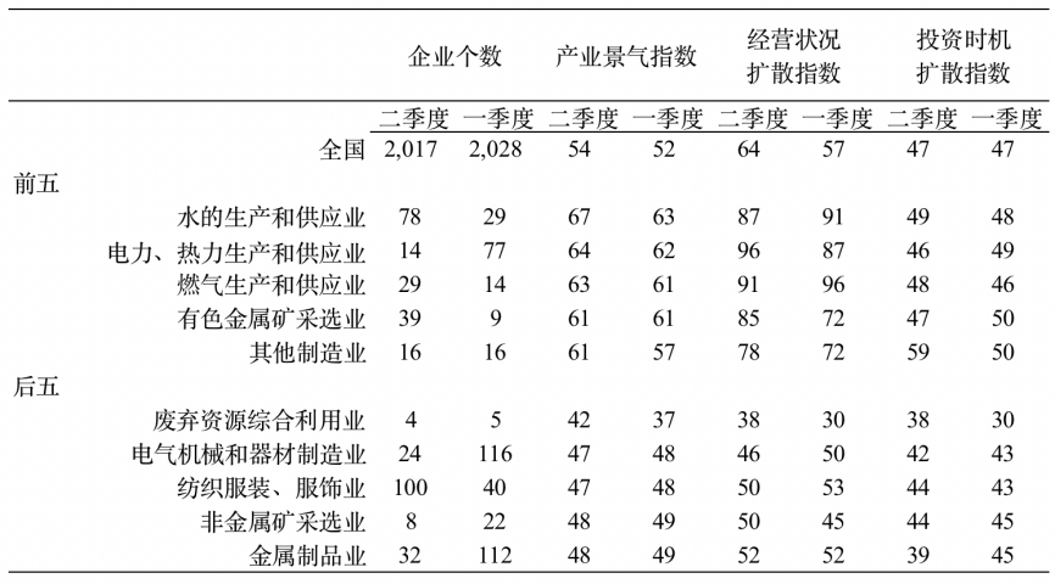

分行业来看,产业景气指数排名前五的行业依次为:

水的生产和供应业,电力、热力生产和供应业,燃气生产和供应业,有色金属矿采选业以及其他制造业,与上期排名相同。

表2 行业经营状况排名

产业景气指数演变趋势取决于3个扩散指数的变动,这3个扩散指数分别为经营状况扩散指数、预期经营状况扩散指数和投资时机扩散指数(表3)。

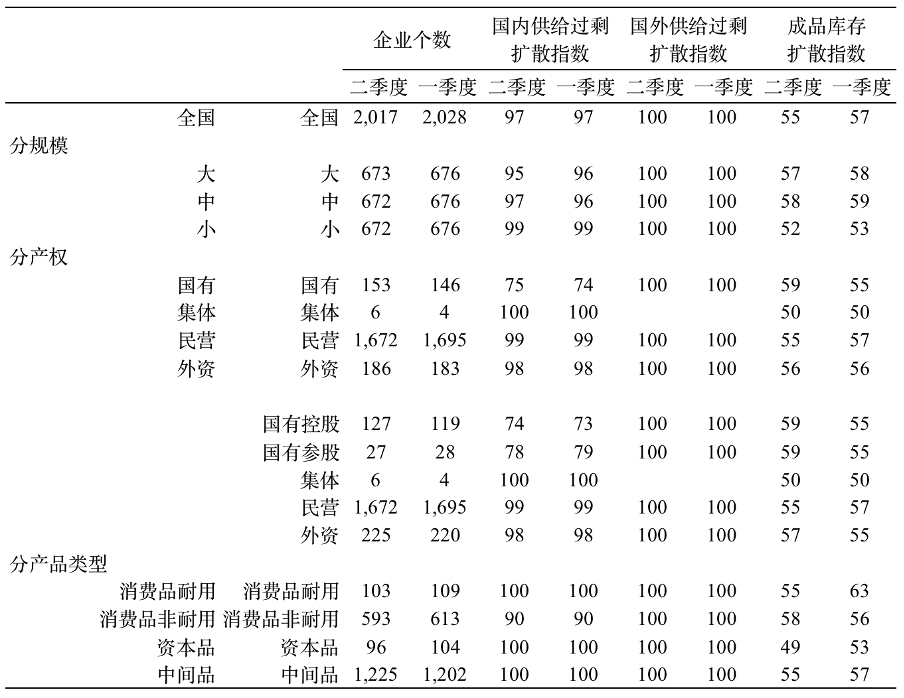

表3 工业企业经营状况

经营状况扩散指数(64)较上期(57)和去年同期(50)均有较大提升,企业当期经营体现出更大的活力。

相较而言,预期经营状况扩散指数已连续三个季度保持在52水平上,与经营状况扩散的差距持续扩大。

可见,面对充满不确定性的市场环境,企业仍持保守预期,呈现出现实表现与预期态度不相符的矛盾。

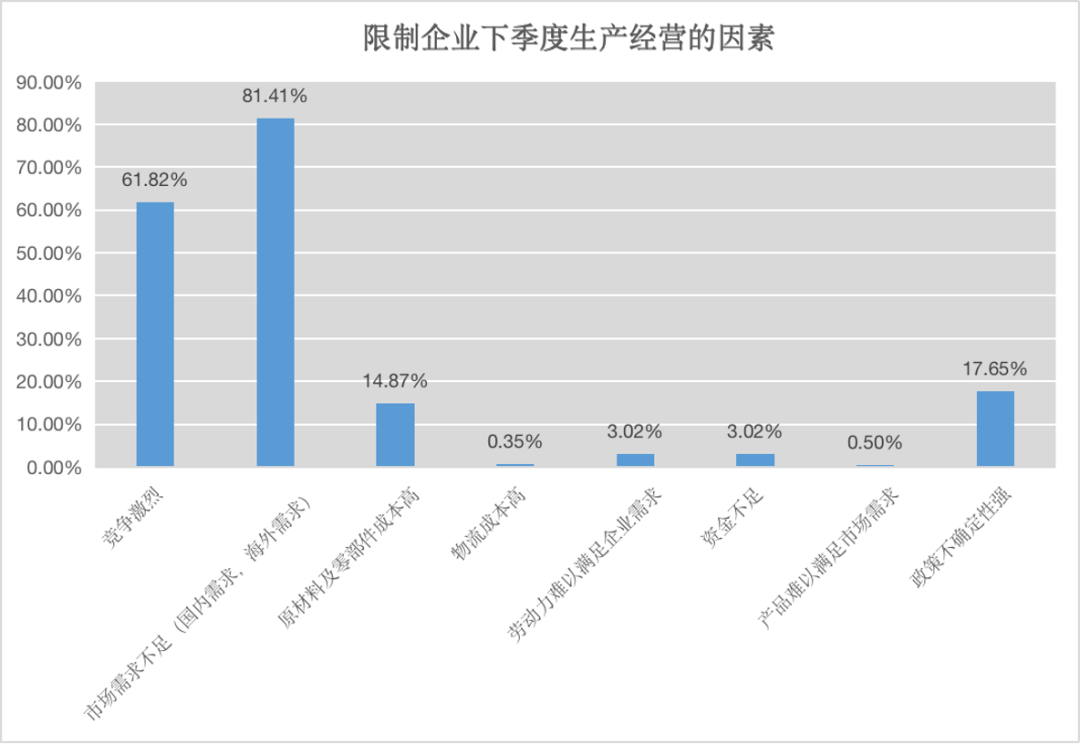

限制企业下季度生产经营的因素集中在市场需求不足和竞争激烈,分别有81.41%和61.82%的受访企业担忧市场需求不足、竞争激烈影响其短期生产经营活动。

有17.65%的企业认为政策不确定性强是短期生产经营的限制因素,这些企业大多处于轻工制造业、化工工业以及设备制造业。

图2:限制企业下季度生产经营的因素

注:该问题为多选题,基于各选项被选择的次数作图(以竞争激烈61.82%为例,2017家受访企业中有61.82%的企业认为竞争激烈是限制其下季度生产经营的因素之一,下图同理)。

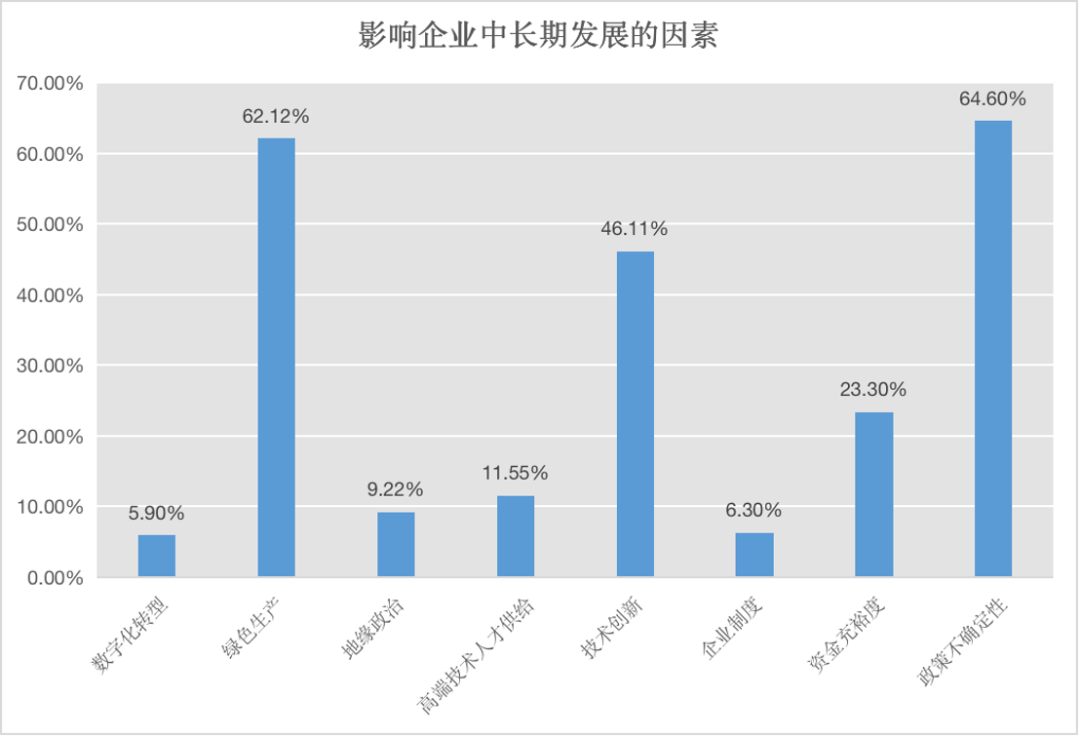

在企业的中长期发展中,限制因素更加广泛,包含政策不确定性(64.60%)、绿色生产(62.12%)、技术创新(46.11%)、资金充裕度(23.30%)和高端技术人才供给(11.55%)等。

无论在短期经营还是中长期发展中,政策不确定性都是企业着重甚至首要考虑的因素。

图3:影响企业中长期发展的因素

注:该问题为多选题,基于各选项被选择的次数作图

不同所有权性质企业(国有控股或参股、民营、外资、集体)所面临的长短期限制性因素既有相同之处,也有所差异(表4)。

表4 中短期限制性因素

相同的是,在选择限制下季度生产经营因素时,市场需求不足和竞争激烈是四种所有权性质企业集中选择的前两位;

而在选择企业中长期发展的影响因素时,政策不确定性和技术创新都位于各种所有权企业答案的前两位。

不同的是除国资之外的三种企业(民营、外资、集体),政策不确定性强和绿色生产分别是影响下季度生产经营和长期发展第三重要的因素。而这两个因素对国资控股或参股企业的重要性较小。

因此,发展质量和技术革新是所有企业关注的焦点,而增强政策确定性将对民营、外资和集体企业的发展提供更大的推动力。

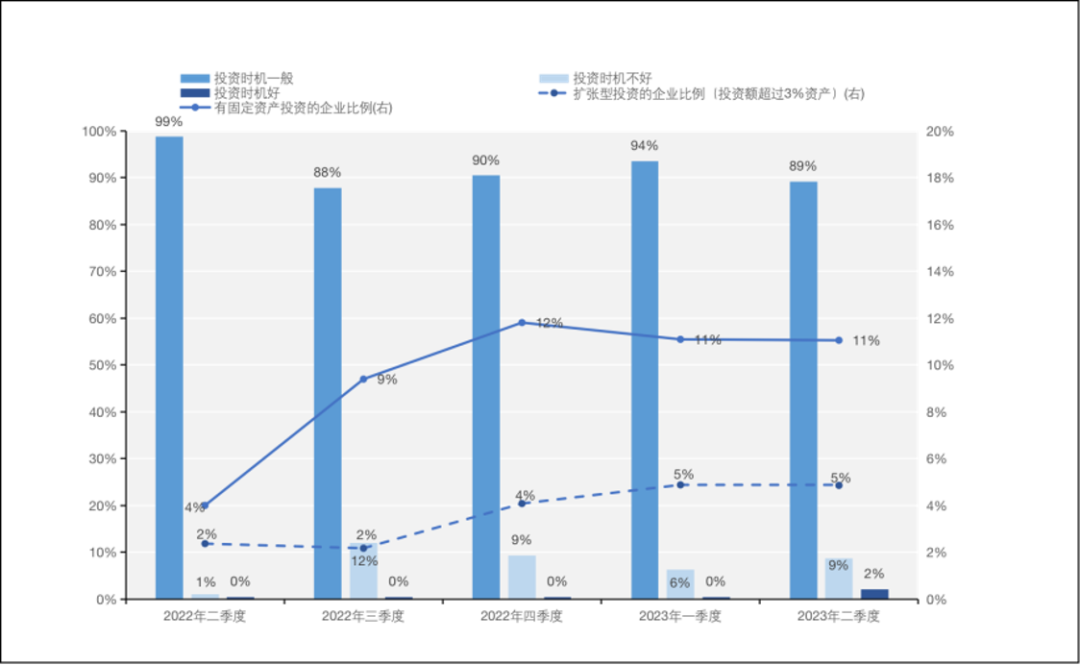

投资时机扩散指数(47)也与上期持平,有2%的企业认为现在是好的投资时机,之前七个季度该比例一直为0,投资信心有小幅恢复。

但在当期投资实践中企业资产扩张意愿偏弱,有固定资产投资的企业比例(11%)及扩张型投资的企业比例(5%)两项指标均持平于上期。

图4:投资情况

总的来看,二季度产业景气指数的提升仍主要由经营状况扩散指数拉动,表明企业经营现状持续两季度好转,但投资时机评价的小幅好转仍不足以带动投资实践的扩大。

经济恢复的稳定性将影响企业对未来预期的判断,也影响着企业对投资决策的判断。

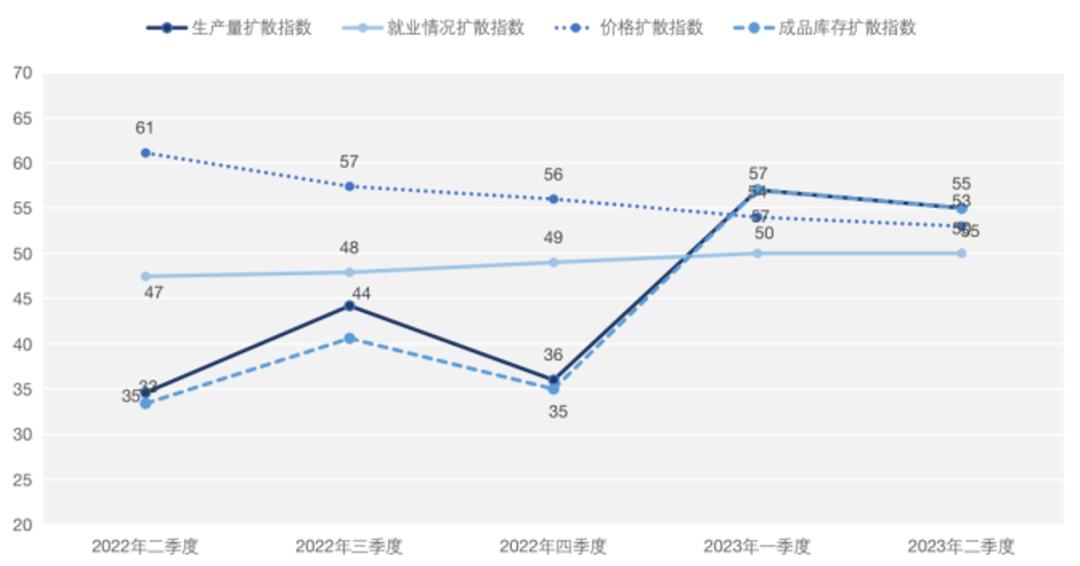

生产量扩散指数和用电量扩散指数是反映实际生产状况的重要指标,这两项指数上期大幅反弹后在本季度小幅回落,由57调整至55,但仍保持在历史高位。

约77.7%的受访企业开工率达80%以上,上期受访企业中开工率达80%以上的比例约为76.6%,可见生产活动持续向好。

在生产稳步恢复的基础上,能否刺激需求回升、提高产销衔接水平有待进一步观察。

图5:生产量扩散指数等经济指数

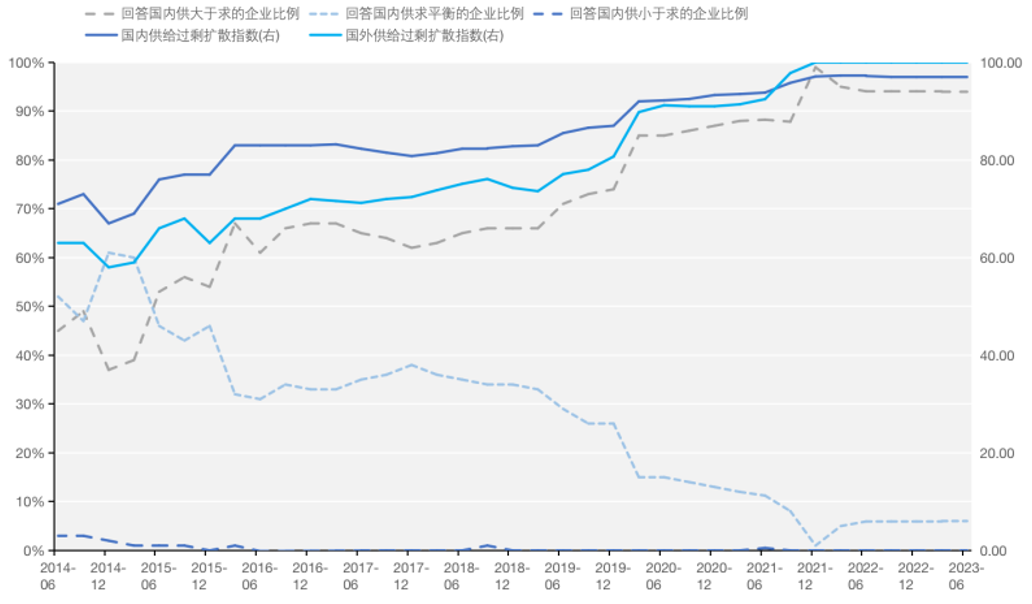

当前季度,国内供给过剩扩散指数(97)和国外供给过剩扩散指数(100)仍都处于历史高位,且暂无下降趋势。

图6:国内外供求状况历史趋势

与此同时,成品库存扩散指数由57下降至55。考虑到生产量扩散指数和成品库存扩散指数皆有所调低,但国内外供给过剩态势尚未有改善,国内外市场消费需求低迷是造成产能过剩的重要原因。

产能过剩会使得企业的资产周转速度放慢,同时资本回报率下降,进而增加债务风险。

表5 市场供需状况

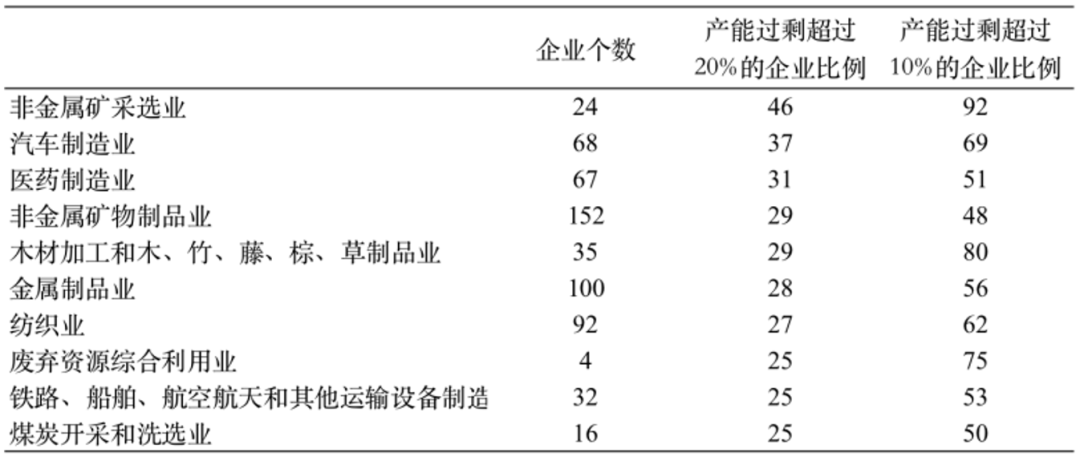

从行业层面看,产能过剩严重行业前五名依次为:

非金属矿采选业、汽车制造业、医药制造业、金属矿物制品业以及木材加工和木、竹、藤、棕、草制品业。

表6:产能过剩严重的行业

与一季度相比,医药制造业以及木材加工和木、竹、藤、棕、草制品业属于新进入行业,废弃资源综合利用业与煤炭开采和洗选业退出。

随着疫情影响力逐步减弱,医药制造业从2022年产能过剩行业排名中的十名开外到本季度位列前五。

此外,汽车制造业由第四位升至第二位,汽车制造业产能过剩问题进一步恶化。

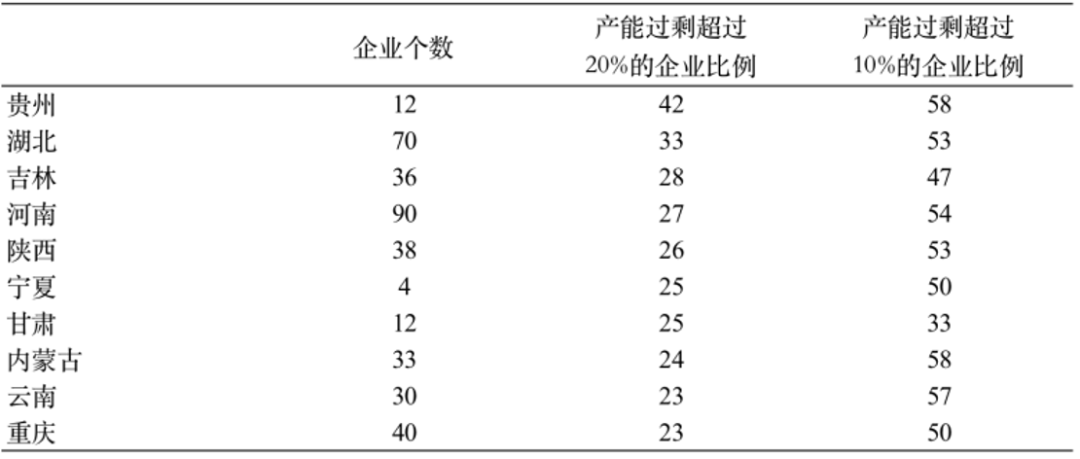

从地区层面看,产能过剩严重地区前五名依次为:贵州、湖北、吉林、河南和陕西。

与上期相比,河南和陕西代替新疆与云南位列前五。这与产业景气指数的表现互相印证,新疆和云南都是产业景气指数排名前五的地区。

表7:产能过剩严重的地区

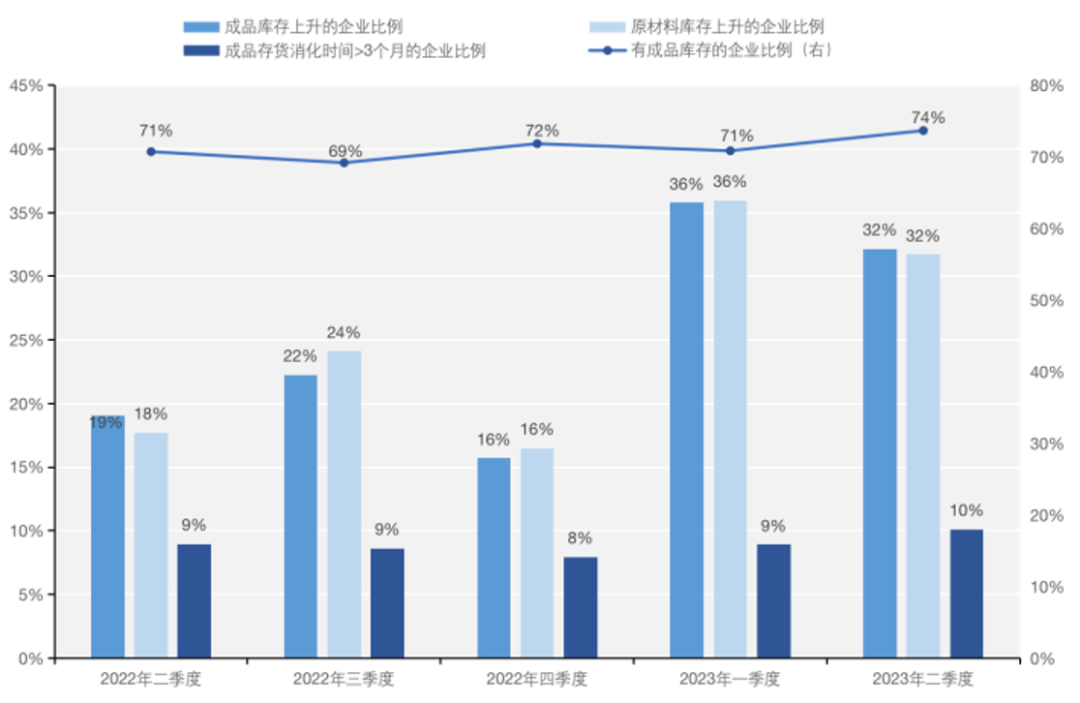

虽然本季度有成品库存的企业比例同比提高3个百分点至74%,但成品库存和原材料库存上升的企业比例皆从36%下降至32%,这一表现与上期相反。

一季度,成品库存和原材料库存上升的企业比例由16%大幅提升至36%,说明企业预期需求升温而扩大了成品和原材料库存,而本季度企业对需求的预期回落。

不断向市场注入确定性、提振消费者和生产者的信心对于经济复苏具有重要意义。

图7:成品库存

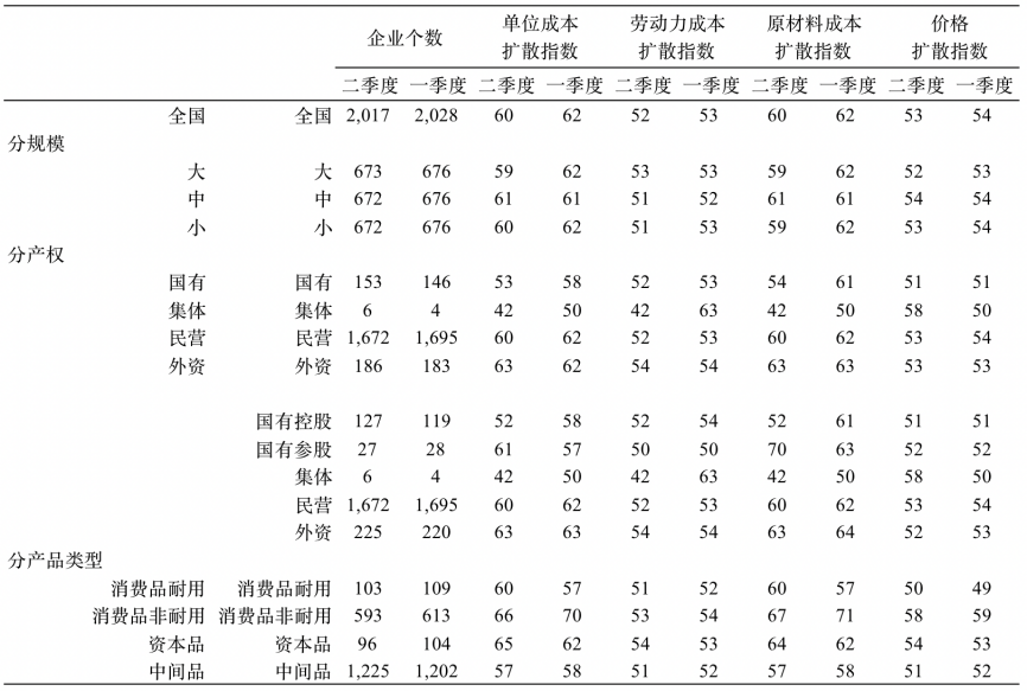

从3个成本扩散指数来看,二季度企业成本压力有所缓解。

单位成本扩散指数(60)环比下降17、同比下降2,劳动力成本扩散指数(52)环比、同比分别下降2和1,原材料成本扩散指数(60)环比下降15、同比下降2。此外,价格扩散指数(53)连续5个季度保持下降趋势。

利润摊薄的风险制约了工业企业资产的扩张速度、降低了企业吸纳就业的能力意愿,约83%的受访企业毛利润低于20%。

但就本季度而言,成本扩散指数下降幅度大于价格扩散指数下降幅度,为企业盈利状况的改善奠定了基础。

根据国家统计局新闻发言人就上半年国民经济运行情况答记者问,1~5月份,规上工业的利润降幅比1~4月份收窄1.8个百分点,连续3个月改善。

工业经济恢复的基础不断巩固,工业企业的盈利状况有望进一步改善。随着经济恢复,劳动者进入劳动力市场寻找工作的意愿在增强,就业情况扩散指数(50)环比提升3。

图8: 生产成本

表8: 成本与价格

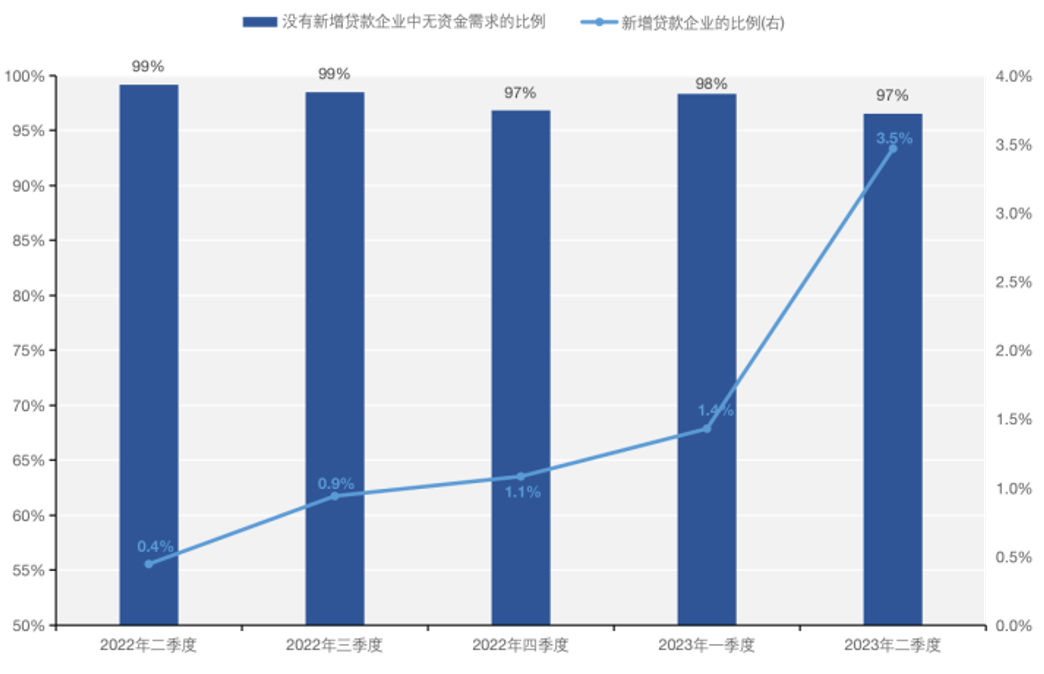

金融机构信贷态度持续宽松,反映银行借贷态度宽松的扩散指数(68)环比提升16、同比小幅提升1。

一方面,本季度有贷款企业的比例(43%)较上季度(46%)下降;另一方面,有新增贷款企业比例(3%)超出上季度(1%),没有新增贷款企业中无资金需求的比例(97%)。

虽然大部分企业(89%)认为目前投资时机一般,但本季度有2%的企业认为目前投资时机好,而此前连续7个季度为0。

在有固定资产投资的企业中,利用金融机构信贷的比例(52%)超过上一季度(48%),有新增贷款的比例(13%)较上季度(5%)有不少提升。

既体现出银行信贷对企业扩大投资的支持作用愈加显著,也说明企业更多选择使用贷款进行固定资产投资。

图9:新增贷款

表9: 企业融资环境总览

2017家受访企业中仅有7家回答有产能外迁的压力,其中,认为本季度压力上升的有2家,压力持平的为5家。

本季度样本企业中产品全部或部分出口的企业占比约为31.63%,有产能外迁压力的企业中产品出口的约占57.14%,该特征显著区别于样本整体。

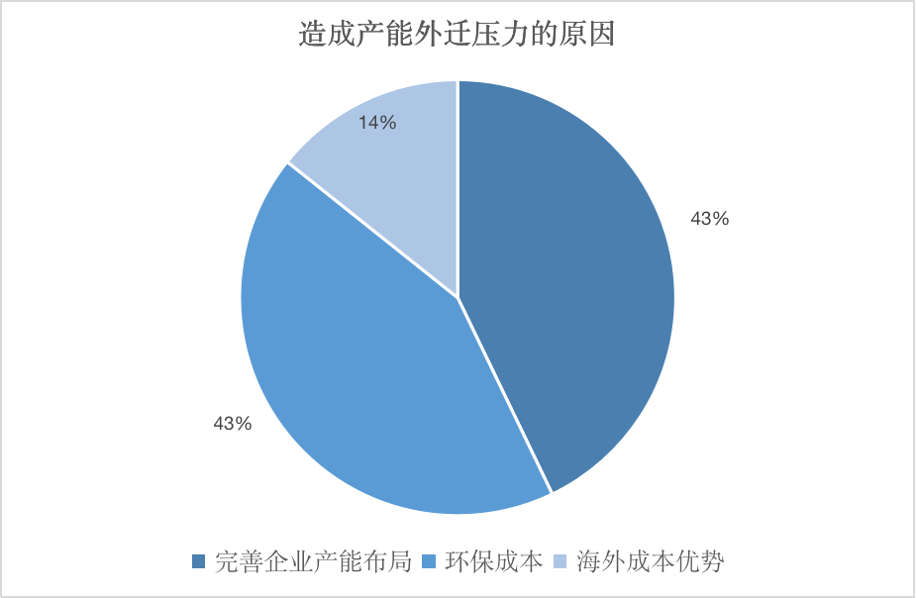

企业进行产能外迁有很多原因,既包含生产成本等经济原因,也受政治等非经济原因的影响。

本季度受访企业认为,造成产能外迁压力的原因集中在完善企业产能布局、环保成本以及海外成本优势三项,说明短期内企业产能外迁决策主要取决于经济因素。

根据受访企业的回答,在对产能外迁压力对企业未来2~3年影响的判断中,相较于其他选择,更多企业认为产能外迁压力对企业的中短期影响仍不明确。

图10:造成产能外迁压力的原因

企业基于自身布局调整、开拓海外市场、提升生产经营效率等原因调整生产线,是一种符合市场客观规律的正常经济现象。

目前来看,我国工业企业的产能外迁压力较小,在全球市场经济与非经济因素深刻变化时展现出较强的适应力。

但在全球市场环境瞬息万变、经济与非经济因素日益错综复杂的背景下,如何维护保障好产业链、供应链的安全与稳定,如何积聚力量实现产能升级转型、支撑产业高质量发展,仍是工业企业需要解答的关键问题。

文章来源:《第一财经日报》