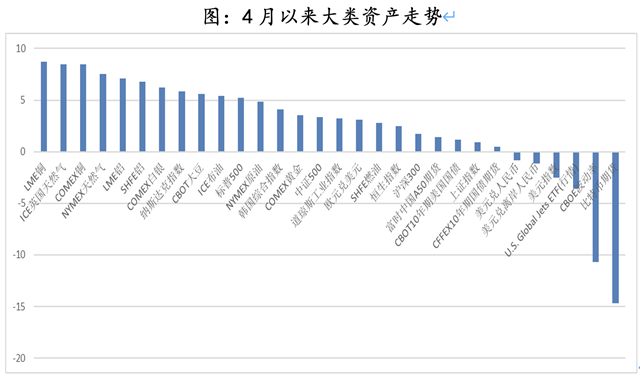

回顾4月,市场最大的变量是中美经济偏强运行,中国地产韧性带动风险资产尤其是商品价格走强,美元指数回落。4月,伦铜价格创2011年以来新高,内盘螺纹钢期货创历史新高,新加坡铁矿石期货创2013年以来新高,中国面临输入型通胀压力,引发关注。

我们在4月初季报中认为,中国经济未到拐点向下,依然处于过热阶段,地产与出口维持强势,将进一步推升商品价格走强。

4月30日国家统计局公布PMI为51.10%,虽然维持在荣枯线上方,但较上月开始回落。市场解读基本还是偏乐观的,PMI回落主要由于:1)季节性原因;2)3月份上冲太快,高基数;3)供给侧问题,包括4月环保限产政策压力较大,以及统计局提到的部分企业反映芯片短缺、国际物流不畅、集装箱紧缺、运价上涨等问题依然严峻,对生产造成扰动。尽管如此,我们还是认为中国经济增速开始减缓,但说经济进入衰退还为时尚早,原因在于小企业景气依然在继续回升(财新PMI与小企业PMI较3月回升)。

从工业商品表现来看,4月份房地产投资依然处于强势阶段,可以跟踪到的数据包括:1)商品层面,铜的价格创2011年来新高。中国对铜的消费占全球50%~60%,地产基建是铜消费主要驱动;2)3月中国商品房累计销售面积达3.6亿平方米,创历史同期新高,较2019年累计同比增长21%,复合平均增长率10.5%,持续处于上升趋势(市场预期2021年商品房销售面积可能突破18亿平方米);3)3月,房地产开发投资累计完成2.76万亿元,较2019年同比增长16%,其中建筑工程与其他费用投资分别达到1.69万亿和9293亿元,累计同比增速分别为34%和14%,建筑工程表现强劲(“三道红线”监管政策让房地产企业降低拿地支出,同时增加施工竣工与销售回款,这将持续带动房地产建筑工程投资复苏)。

基建方面,政府专项债发行进度较缓可能拖累4月基建支出,但3月巨大的挖掘机与货车销量,可能意味着后续基建不会很差。3月份交通固定资产投资累计4597亿元,较2019年同比增长23.5%,远高于往年;另外3月主要企业液压挖掘机销量12.7万台,商用货车累计129.6万辆,商用客车累计11.2万辆,较2019年同期分别增长70%、28%、17%。

4月中国消费亮点在于新能源车卖得不错。截至3月,今年已经累计销售了51万辆,累计同比增速350%。3月,社会消费品零售总额3.55万亿元,同比增长34.20%,高于一致预期的28.43%。

出口方面,中国出口依然处于景气区间。4月份,PMI新出口订单指数为50.40%,虽然较上月环比回落0.8个点,但4月欧元区制造业PMI、美国ISM制造业PMI初值继续上行,或支撑中国出口。

实际上,韩国与越南4月份出口依然非常不错。4月韩国出口型企业新订单增长指数和出口型企业开工率分别为125和119,较3月上行18和13个点,出口型企业新订单增长创下历史高点,韩国前20日出口金额同比增长45.4%。越南4月出口虽然季节性回落,但依然维持在高位,同比增长29%。

另外,虽然3月广义流动性中国社融与M2增长超预期下行——3月,社融与M2同比增速分别达到12.30%和9.40%,较前值13.30%和10.10%下行明显,但4月银行间狭义流动性还是偏宽松的,这或许是4月A股反弹的一个原因。

4月DR007均值低于7天逆回购利率,SHIBOR3个月及1年期AAA同业存单利率持续回落,主要原因可能是政府发债后置。截至3月,政府债券发行8951亿元,远低于2020和2019年的1.6万亿元和1.4万亿元。

另外,从4月底政治局会议表述来看,5月后政策依然以逆周期相机抉择为主,不会单方面收紧。政治局会议称“辩证看待一季度经济数据,当前经济恢复不均衡、基础不稳固”,同时政策上“要精准实施宏观政策,保持宏观政策连续性、稳定性、可持续性,不急转弯,把握好时度效,固本培元,稳定预期,保持经济运行在合理区间,使经济在恢复中达到更高水平均衡”“积极的财政政策要落实落细”“稳健的货币政策要保持流动性合理充裕”,意味着财政政策加码的可能性相对偏低,主要在于把现有的政策落实好;货币政策将是主力,意味着未来流动性是有保障的,尤其是要“强化对实体经济、重点领域、薄弱环节的支持”。

4月中国经济维持偏强运行,5月将面临过热与输入型通胀压力。从交易逻辑来看,5月可能是交易经济过热与通胀逻辑(PPI上行),而在注射疫苗未达到群体免疫之前,央行面临暂时的通胀可能不会采取行动。

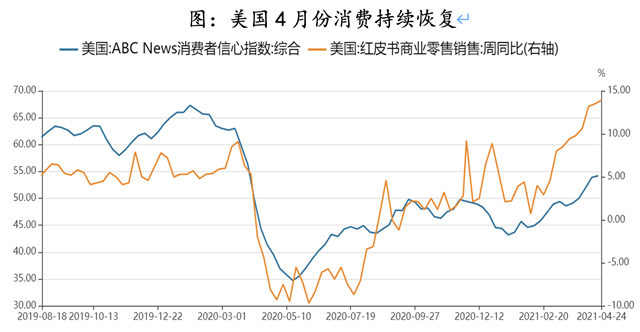

4月份美国经济如预期偏强运行。美国消费者信心指数以及红皮书商业零售销售持续上行——4月美国密歇根大学消费者信心指数收于86.50,体现了美国3月10日1.9万亿美元纾困落地后,消费持续快速复苏。

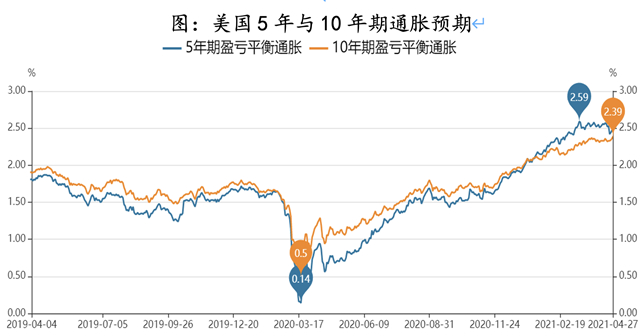

随着消费复苏,美国通胀预期也在不断抬升。1.9万亿美元财政纾困推动美国居民“收入-消费-通胀”的循环上升,3月份美国CPI为2.6%,超过预期的2.5%,环比上涨0.60%,而美国5年期盈亏平衡通胀在3月中旬创下2.59%的历史新高。

分开来看,推升美国CPI物价上行的,是货币宽松周期下,美国旺盛的房屋销售以及出行需求。4月份,美国富国银行住房市场指数收于84,持续维持在高位。美国3月房屋开工率飙升19.4%,经季节调整后折合成年率为173.9万套,为2006年6月以来的最高水平。房屋销售的火爆同样带来美国木材价格创历史性的上涨,追踪木材价格的WOOD基金上涨了近19%之后,今年以来又上涨了18%。

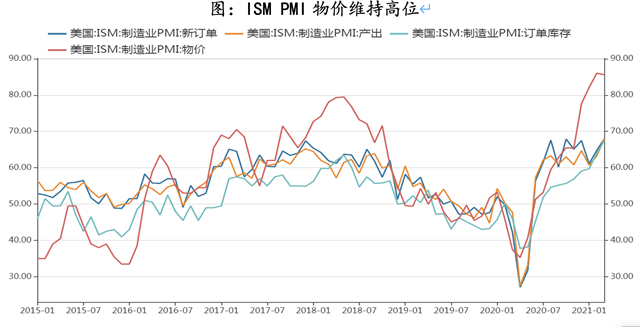

从高频数据观察,美国经济依然处于过热阶段。4月份,美国Markit制造业PMI为60.60%,服务业PMI为63.10%,自去年6月以来持续上涨。

尽管美国CPI物价面临上涨压力,但我们认为美联储不会过快采取行动。当前美欧财政持续扩张——去年7月,欧盟达成7500亿欧元的欧盟复苏计划,今年3月美国又实施1.9万亿美元的财政刺激,包括拜登又计划推出2万亿美元的基建计划,在没有快速加税的情况下,央行必须配合财政通过财政赤字货币化来实现财政目标。另外,3月份美国失业率维持在6%,在失业率回到疫情前的4%左右之前,美联储估计会一定程度容忍通胀,以实现充分就业目标为主。

我们依然看好5月份的商品配置。铜与原油在3月份震荡,4月中旬以后开始走强,主要原因在于支持限制商品走强的逻辑在改变。我们认为3~4月商品震荡的原因在于:1)美债收益率上升,推升美元指数,从而压制铜与原油;2)3月房地产新开工面积以及拿地速度偏弱,使市场对中国地产周期下行产生担忧;3)铜库存虽然维持在季度偏低水平,但迟迟未出现库存回落拐点,给价格上涨带来压力;4)欧洲以及印度疫情,包括伊朗原油流向中国,中国山东库存偏高,给油价上行带来压力。

我们认为,5月上述逻辑正在发生变化。1)美元指数从93~94回撤到了90偏低震荡,这背后有美联储不着急收紧货币政策,以及美国持续双赤字问题,导致美元较难趋势走强;2)中国3~4月份房地产销售依然旺盛,有利于后面建筑工程投资的持续,对铜等工业品形成利多;3)铜的库存开始出现较快下降,同时,铜的库存产量比也在下降;4)随着疫苗推进,疫情的影响正在减弱,欧洲4月底将逐渐解封,5月中美预期将迎来出行高峰,将推升对原油的需求。

对于A股来讲,我们认为5月依然面临美债收益率上行与中国社融同比增速下行带来的两道风险,但估计难有大幅下跌,原因是:1)在全球维持财政扩张的情况下,中国央行没必要在信用收紧的情况下,使银行间流动性过紧,这将对A股流动性形成一定支撑;2)中国经济依然在维持稳定的扩张,尤其是美国耐用品消费预期不会在5月见顶,使得中国出口能够在5月持续;叠加在居民中长期信贷增长情况下,中国房地产销售维持周期上行,可能会延缓中国经济见顶时间;3)韩国出口以及股票综合指数在上升,在全球经济周期复苏趋势下,A股也很难趋势回撤。

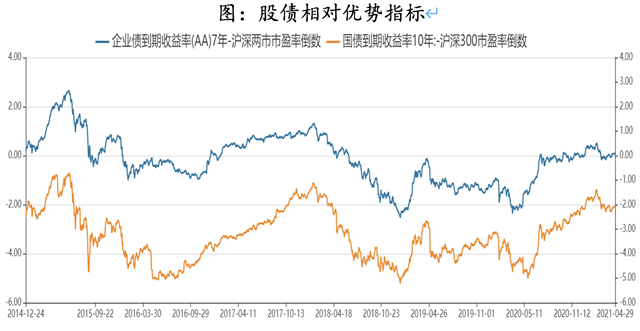

我们认为5月A股大概率依然是震荡结构性行情,股相对于债的优势将逐渐回落。由于美债收益率上行,估计高估值成长型企业ETF依然会承压,顺周期低估值(商品、地产、银行)ETF会继续有所表现。

对应中国10年期国债,5~6月可能还会有一波下跌,国债收益率可能再次回到3.20%上方。

美元方面,我们在4月初认为美元不会出现趋势上涨,逻辑在于:1)美国实际生产能力可能不会很快恢复,对应到美债实际收益率可能不会趋势性上涨;2)美国过热的消费如果很大程度上来自进口,美国没有出现贸易顺差,那么即便美国消费旺盛,美元也会有贬值压力;3)美联储不会在二季度出现加息预期,这一点将不支持美元在二季度走强;4)美国财政赤字占比GDP并没有停下来的迹象,这将趋势性削弱美元影响力。

上面逻辑在5月份可能依然成立,我们认为5月份美元可能会维持在90~91底部震荡区间。美元再次震荡走强,取决于:1)美债收益率是否会继续上升;2)3月份美国贸易逆差是否会有所改善;3)中国4月份出口是否会拐头向下;4)4月美国通胀是否会低于预期,同时欧洲通胀是否会快速抬升。

黄金作为重要风险对冲资产,短期价格可能因为美国经济复苏、美债实际收益率上行而承压,但是如果美国通货膨胀超预期上行,黄金在此时价格点,应该还是有一些配置机会的。

总结来讲,围绕二季度再通胀交易主题,我们建议5月份继续关注商品机会——以美国为代表的发达国家出行复苏,可能给原油带来大的价格弹性,而铜受益于中国地产建筑工程投资的持续以及基建稳强,将在高位震荡;A股方面关注人民币升值带来的A股新一轮投资机会,尤其关注低估值顺周期类股票,同时关注油气类公司股票;淡化对创业板指数包括高估值高成长类公司的关注;国债方面,不建议着急抄底;汇率方面美元可能在90~91震荡,可能不会快速反弹。

当然我们也关注到一些风险,这对投资逻辑的判断可能是有影响的。第一,基于私人部门的过度储蓄,通胀可能不及预期;第二,市场预期美联储提前加息;第三,美元指数超预期上行。

文章来源:《第一财经》