开年以来新兴市场普遍录得“开门红”,除了中美经济的复苏向好和全球范围内的再通胀逻辑外,背后的深层次原因还在于美元的弱势,其中特朗普及其团队的相关言论对于美元的走弱功不可没。但市场似乎选择性忽视了特朗普的政策天平还有另一边,无论是财税改革还是扩张的基建计划,都势必指向强势美元,而这些政策落地的时间表已经渐行渐近。决定未来一段时间内美元走向的可能不单纯是美联储的动作,特朗普的话语权确实在某种程度上大过耶伦,投资者需要密切关注特朗普政策天平的摆向,中美高层4月的会晤是下一个需要关注的时间点,届时释放出的政策信号在一段时间内对于美元和全球风险资产的走向都至关重要。

美联储刚刚公布了3月FOMC会议决议,宣布上调基准利率25个bps,市场对于本次加息并不觉得意外,相反地,从加息前金融市场的反应看,这是一次相当“淡定”的加息。市场整体的波动率不断下降,被称为“恐慌指数”的CBOE波动率指数一向是投资者对市场整体波动的判断,CBOE指数在2016年几次冲高,年初因为中国股市波动和欧美股市的暴跌一度冲高到30以上,年中英国脱欧冲高到25-26,年底美国大选时也曾飙升到22-23,但这一指数近期表现非常平淡,持续徘徊在11附近,市场好像在静静等待美联储宣布加息。

市场如此淡定的原因之一在于耶伦在4日芝加哥的对经济前景的演讲中明确表示“如果经济符合预期,3月加息将是合适的”。而其后的两大重磅数据都相继超出市场预期:2月ADP就业人数29.8万,创近3年新高,并接近6年高位,远超市场预期的18.7万。而2月非农就业增长23.5万,也超出市场预期的20万。此后芝加哥交易所上市的30天联邦基金期货价格中内含的3月会议加息的概率提高到100%,甚至出现了小个位数直接加息50bps的预期。

相较加息本身,市场更加关注未来加息的指引,耶伦的此次声明相当鸽派,对全年加息次数的预期也维持在三次,对于资本市场最为担忧的缩表问题,耶伦也表示并没有一个明确的时间表,主要取决于未来经济增长的信心,加息和缩表没有直接关系。

加息节奏放缓,美元就将持续走弱吗?答案是否定的,从年初至今全球风险资产表现看,市场似乎有些盲目乐观。

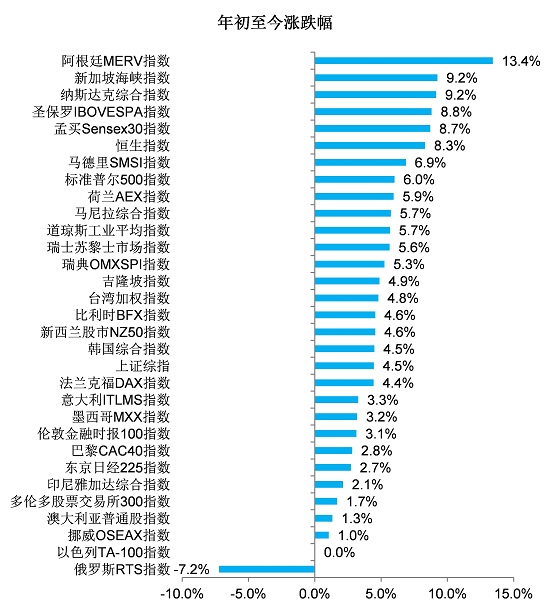

除了美国三大主要指数连创新高外,新兴市场同样实现了“开门红”。以阿根廷、巴西和墨西哥为代表的拉美市场涨幅居前,阿根廷MERV指数年初至今上涨13.4%,领涨全球股市,巴西圣保罗IBOVESPA指数上涨8.8%。亚洲市场同样涨势不俗,新加坡、印度、香港市场主要指数涨幅在8%以上,菲律宾、马来西亚、台湾、韩国等市场涨幅都在4%以上,以上证综指为代表的A股自1月中下旬以来也上涨了4.5%。相比之下,欧洲主要指数涨幅相对落后,英国、法国、德国主要指数涨跌幅在3-4%,日经225指数上涨2.7%,由于石油价格的下跌,俄罗斯RTS指数成为年初至今唯一收跌的主要市场指数。

图表1:全球股票市场年初至今基本都实现了“开门红”

资料来源:Bloomberg

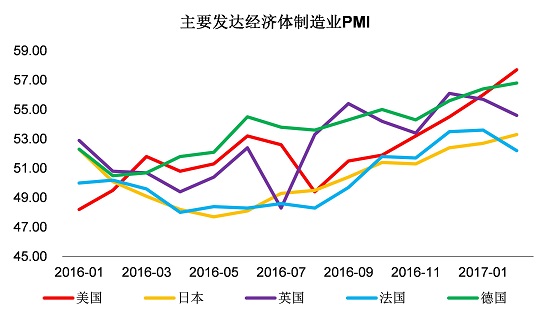

经济复苏叠加“再通胀”推动全球股市一片向好。全球股市开门红的背后是全球经济的向好,全球宏观经济正在持续不断向好,摩根大通全球制造业PMI在2月持续走高到52.9,连续五个月上涨。从分市场情况看,主要发达市场PMI不断走高,美国PMI在2月达到57.7,创27个月新高;日本2月PMI达到53.3,创35个月新高;而德国的PMI更是在2月创下了2011年5月以来的新高,达到56.8。全球主要经济体都在美国经济的强劲复苏和中国经济的温和向好带动的外需复苏中开始反弹。

图表2:主要发达市场PMI不断走高

资料来源:Bloomberg

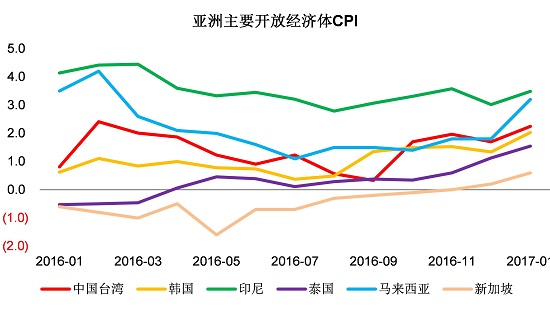

无论发达经济体还是新兴经济体,年初至今的股票上涨离不开“再通胀”的主题,而小型的开放经济体在中美经济复苏中表现得更为明显,事实上,从去年年初开始,韩国、台湾和日本等经济体的出口增速就持续回升,而中国和美国经济回暖贡献最大。

图表3:亚洲主要开放经济体享受再通胀

资料来源:Bloomberg

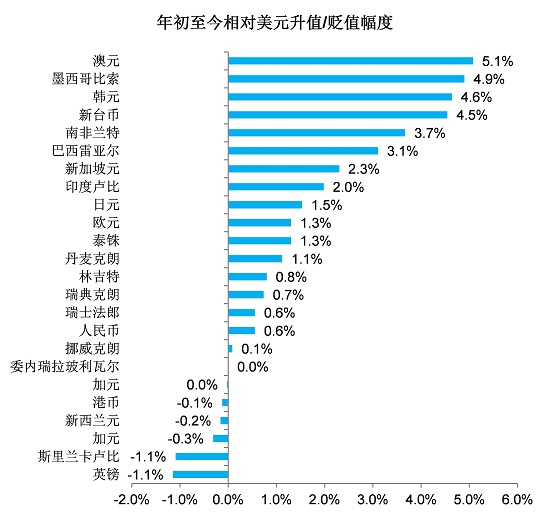

新兴市场跑赢发达市场的背后强逻辑在于软美元,而特朗普的相关言论是美元下跌的最大推手。然而整体上看,除美国外,新兴市场跑赢了绝大多数发达市场,除了全球进入再通胀的大逻辑之外,一个根本原因在于美元的走软。可以发现一个有趣的现象,虽然在去年11月8日特朗普在大选中获胜后,美元指数从97-98附近一路走强到去年末的最高103-104,但美元在特朗普总统正式就任之后反而一番常态地走软,而新兴市场货币相对美元则普遍走强,值得注意的是,去年受困于特朗普效应而一路下挫的墨西哥比索年初至今上涨4.9%,仅次于澳元。仔细分析美元开年之后的走势可以看到,在几个关键节点上,特朗普总统及其团队的相关言论都成为美元下跌的重要推手。

图表4:年初至今新兴市场货币相对美元普遍走强

资料来源:Bloomberg

图表5:特朗普总统及其团队的相关言论成为美元下跌的重要推手

资料来源:Bloomberg

1月13日,特朗普接受《华尔街日报》采访时表示,美元太过强势(too strong),将会伤害美国经济,此后特朗普团队的多位官员对于强势美元进行了抨击,17日,特朗普顾问斯卡拉穆奇也表示,有必要对强势美元给予足够关注,31日,贸易委员会主席纳瓦罗更是直接将汇率的口水战引向了德国,称欧元已经成为“隐性的德国马克”,指责德国正在使用“严重低估”的欧元占美国及其合作伙伴的便宜。

特朗普总统上任之后的政策取向同时强化了这种对美元向下的压力,自上任以来,特朗普的政策更多倾向于贸易保护主义,包括退出跨太平洋伙伴关系协定、重新谈判北美自由贸易协定,而贸易保护主义势必要求弱势美元,这也正是特朗普不断抨击其他货币当局的根本用意所在,在其3月1日发布的贸易议程中,中国、加拿大、墨西哥、韩国等市场受到进一步抨击。

美元会持续走软么?特朗普未来政策天平的平衡才是决定美国国内经济和美元走势的关键。可以说未来一段时间内,全球风险资产的走势很大程度上取决于美元,而决定美元强弱的根本并不在于耶伦和美联储加息的节奏和次数,借用前总统克林顿的一句名言:“笨蛋,问题在于经济”,美中两国复苏的进程在未来才是维系全球经济景气度和再通胀的关键。从这一点上看,似乎对于美元,特朗普总统比耶伦更有影响力,但实际上,目前资本市场对于特朗普“说了什么”关注太高,而忽视了他实质性的政策,而从这一点上看,未来美元难以持续走弱。

根据特朗普的相关表态,可以把其政策大体分为两大类,一类是以贸易保护主义和反全球化为主,例如退出相关的贸易协议、指责包括中国在内的国家操纵货币、激进的移民政策等,这类政策主要指向弱势美元。而另一类是以财税体制改革和大量的基础设施建设为主,例如个人所得税税率的下调、美国公司海外累计为征税利润的规定、新的联邦政府开支计划和基建投资的具体方案等,这类政策最终都会推高美国国内再通胀,进而指向更强势的美元。本质上,目前市场对于前一类政策关注过多,而对后一类政策有点选择性忽视。如果强势美元相关政策逐步落地,未来“特朗普天平”可能摆向发生改变,美元将大概率走强。

如果美元重新走强,叠加石油价格带动再通胀的告一段落,“虚假的繁荣”将临近终结。从这一点上看,新兴市场货币的强势和国内资本市场的上涨本质上是“虚假的繁荣”,虽然短期受到经济景气度向好预期和再通胀预期影响,但长期来看,这些新兴市场经济体未来都将在特朗普的贸易保护主义中受损,而另一方面,由于弱美元导致的资本流入推动的资本市场上涨更是空中楼阁,一旦强势美元重现,资本从这些市场流出将是必然。

石油价格同样带来坏消息,3月初美国原油产量再次增加到908.8万桶/天,石油库存也大幅增加820万桶,远超市场预期,表明美国页岩油复产正在加速。此后石油价格暴跌,WTI原油跌破55美元/桶平台,下挫到50美元/桶附近。作为最重要的能源化工品,石油价格的重挫进一步抑制了再通胀的趋势。

向前看,“虚假的繁荣”何以为继?从特朗普指向“强势美元”的政策看,时间表正在一步步临近。国会可能在3-4月讨论具体的联邦政府开支预算,届时基建投资的相关规模和投入的时间点将进一步明确,而市场最为关心的财税体制改革也大概率将在年中开始讨论磋商,下半年有望落地颁布。随着这些政策不断落地,美国国内的通胀有望进一步走高,未来联储的货币政策易紧难松,美元将再次走强。

“强势美元”重现对于全球大类资产有着怎样的影响?总体上看,开放经济体和大宗商品国将成为最大的受损者。

基本面缺乏支撑的小型开放经济体需要小心了,特别是未来可能会受挫于特朗普贸易政策的经济体需要重回现实,墨西哥是一例,尽管贸易差额近期有所改善,但从经常账户赤字情况看仍不乐观,同时FDI的下降仍在继续,未来与美国的贸易摩擦仍是未知数。其他可能受到影响的还包括亚洲的韩国和中国台湾,虽然这两个市场因为近期出口的向好而表现不俗,但目前都在美国对于“汇率操纵国”的观察名单上,仍然可能在未来的外汇政策调整中受损,与其他观察名单上的国家不同,这两个市场外向性强,对于美国贸易的依存度也更大,受损也将更加严重。

虽然不如韩国和台湾的风险大,但日本同样面临着美国贸易政策调整的风险。日本央行在1月议息会议的结果中将对2017财年的GDP预测从1.2%上调到1.5%,但核心原因是外需改善和出口的向好,这一点未来有待观察。目前看日本央行的货币政策短期内变化不大,重点观察未来财政政策的相关调整。

大宗商品可能成为下一个替罪羊,强势美元和弱势油价的双重打击将使得大宗商品价格承压,对于大宗商品依赖程度高的市场危险系数提高,例如1月铜价的上涨推动了智利比索和秘鲁索尔的升值,但目前看则需要回避,年初至今涨幅最高的澳元也面临回调风险。加拿大和俄罗斯这样和石油价格相关程度较高的市场危险同样存在,RTS指数年初至今已经下跌了7.2%。

以德国为代表的欧元区和印度可能会为全球经济带来向上的风险,但政治因素仍然是主要扰动。目前看欧洲的基本面在持续好转,德国目前作为欧元区经济的引擎正在高速转动并带领欧元区经济复苏,去年12月欧元区失业率下跌到9.6%,全年GDP增速更是达到1.7%,超越美国。政治风险成为欧洲的困局,目前看,英国和法国2月PMI都开始走软,脱欧仍然是困扰英国全年的主题,而法国等大选也将继续带来扰动项。印度国内的改革持续推进,2月1日政府公布了联邦预算案,将2018财年的财政赤字目标上调到3.2%,同时对小企业降低企业所得税、对海外投资者给予更长时间的优惠性预扣税税率,都可能在未来一段时间内为印度经济提供向上的支撑。但政治风险同样不容忽视,即将到来的印度大选结果将直接决定莫迪的一系列改革能否持续推进。

如果出现连续加息和强势美元的风暴,中国可能成为一个避风港。在外汇管制相对严格的前提下,中国政府正在收紧外汇流动、抑制资金外流,这在货币政策上给予中国货币当局更大的自由度,货币政策也可以更加内向。从中国高层释放出的信号看,这一点也正在成为事实,中国央行行长周小川在两会期间接受采访时表示,中美利差更多是短期操作的动因,而中期角度看,各国的利率水平主要由国内经济情况决定,2月的通胀率低于预期,而油价的下跌使得短期价格指标过快上涨的风险大大降低,中国央行连续加息的概率下降。同时,中国经济的内向性更强,从1-2月份相关经济数据看,全国固定资产投资同比增速提高到8.9%,在新一轮调控政策下,房地产投资同比增速仍然比去年全年提高了两个百分点,制造业投资同样向好。整体上看,中国国内目前处于经济增速短期不会回落,同时货币政策边际不会过快收紧的“甜点”上,对于国内的风险资产值得高看一线。

未来一段时间内决定“特朗普天平”摆向最为重要的事件是中美领导人会晤。中美两国最高领导人的会晤无疑是至关重要的,根据美国媒体报道,特朗普总统将于4月在佛罗里达州马阿拉歌庄园接待中国国家主席习近平,相信两国领导人新的沟通释放出的信号将决定未来两国乃至全球经济走向的重要因素,届时特朗普总统的“政策天平”的摆向就将更为清晰,这也将为接下来一段时间内全球主要货币和风险资产指明方向。

文章来源:《FT中文网》