欧阳辉 刘一楠

前言:2016年安邦系增持金融街,阳光系举牌伊利股份,宝万之争后宝能系、安邦系、生命系、阳光系等险企频频举牌上市公司,成为市场关注焦点。面对险资举牌入市现象,我们需要思考以下问题: 保险公司青睐哪些类型的上市公司?不同保险公司的投资策略有何异同?险资举牌背后有怎样的行为逻辑?对市场有怎样的影响?

保险公司青睐哪些上市公司?

2016年8月17日,安邦系二季度继续增持金融街约3.21%,合计持股比例达到29.98%,距第一大股东31.18%的持股比例仅一步之遥。2016年9月18日,阳光系举牌伊利股份,超过伊利股份董事长成为第三大股东。一月之内险资两次举牌并增持上市公司,再度成为市场关注的焦点。保险企业中举牌较为活跃的集团有恒大系、宝能系、安邦系、生命系、阳光保险系、国华人寿系、华夏人寿系,其中以恒大系、宝能系、安邦系、生命系的举牌频率最高、活跃程度最高,以下具体分析主要保险公司的举牌情况与举牌策略。

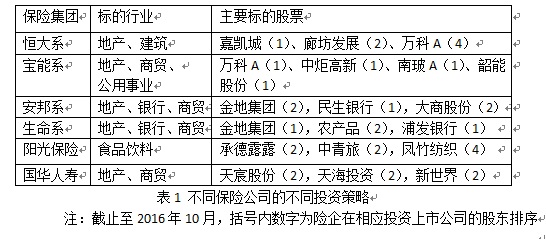

恒大系自成立后举牌对象主要集中在地产、建筑领域,其持股上市公司包括嘉凯城、廊坊发展、万科A、粤宏远A、腾达建设、宝鹰股份、金科股份、金螳螂、中航动控、京运通、世纪游轮,是嘉凯城的控股股东、廊坊发展的第二大股东、万科A与粤宏远A的第四大股东,上述持股比例较高的标的企业均为地产类,举牌策略具有较为明显的行业倾向性。

宝能系自“宝万之争”后名声大振,其举牌企业以地产、商贸、公用事业为主,包括万科A、中炬高新、南玻A、韶能股份、南宁百货、华侨城A、合肥百货、明星电力,持股公司数量较多,目前是万科A、中炬高新、南玻A、韶能股份四家上市公司的第一大股东。举牌策略相对激进,针对性、连续性地举牌几家公司,例如2015年连续举牌万科获得较大控制权。

安邦系也是险资举牌的重要力量,举牌的对象主要在地产、银行、商贸等领域,持有上市公司包括金地集团、民生银行、大商股份、欧亚集团、金融街、金风科技、同仁堂、万科A、保利地产、石化机械、农业银行、中国银行、工商银行,是民生银行的第一大股东,金地集团、大商股份、欧亚集团、同仁堂的第二大股东。举牌策略为流动性与市值并重,主要将资产配置于流通市值较大的蓝筹股。

生命系举牌对象主要是地产、银行、商贸等行业,包括金地集团、农产品、浦发银行、广汇汽车,是金地集团(房地产)的第一大股东。举牌上市公司数量较少但获得较高的持股比例,其中对金地集团、农产品、浦发银行持股比例均在前两位。

阳光系举牌对象主要在食品饮料、轻工、医疗器械等领域,包括承德露露、中青旅、凤竹纺织、京投发展、伊利股份、恒立液压、双汇发展、扬农化工。2016年9月阳光保险举牌伊利股份,构成其在食品饮料等消费品领域的新布局,举牌策略偏好小市值、现金流稳定、控制权较为分散的企业。

国华人寿举牌的对象主要在地产、商贸等领域,持有上市公司包括天宸股份、天海投资、新世界、华鑫股份、有研新材、东湖高新、国农科技、长江证券、中珠医疗、西藏城投、莱宝高科、通裕重工,其举牌策略以小市值股票为主,主要目标为提升万能险账户收益。

不同保险公司的投资策略有何异同?

在标的行业选择上,大型保险集团与小型保险集团均对地产行业、商贸行业青睐有加,包括全国性股份制商业银行(民生银行、浦发银行)、龙头(或地域龙头)类房地产公司(嘉凯城、金地集团),其中万科A更是被恒大系、宝能系、安邦系三家大型保险公司持有。大型保险集团与小型保险集团的行业投资策略也具有不同侧重,大保险集团侧重于银行、举牌公共事业类标的,规模较小保险公司举牌侧重于食品饮料、轻工类标的。

在标的企业选择上,保险公司具有以下共同特征:在估值特征上,偏好市盈率与估值较为合理、分红较好、股息率较高的上市公司,例如险资投资与市盈率较为合理的地产股。在操作特征上,偏好已经持有或重仓的股票,可根据市场股价与投资情况进行仓位与策略调整,从而提升控制权,例如宝能系对万科多次加仓并触发举牌,阳光保险2015年开始持有伊利股份,2016年9月加仓至举牌。在现金流特征上,险企偏好现金流较为稳定的上市公司,例如承德露露、伊利股份均具有较为稳健的现金流。在股权结构上,倾向于投资股权分散、大股东持股比例不高的公司,例如伊利股份股权分散,第一大股东呼市投资持股比例不足9%。

在标的企业的选择上,不同保险公司也具有不同侧重,安邦系与生命系主要偏好低市盈率、高流动性的银行股与优质蓝筹地产股,原因在于保险公司在资产负债两端存在期限错配,存在流动性风险,而将保险资产配置于流动性较高、市值较大的蓝筹股,能够解决保险资金配置的流动性问题。宝能系、阳光人寿等更偏好小市值股票。恒大系主要投资于估值较为稳定的地产公司,主要目的是提升收益,提高万能险账户收益。

上述投资策略的差异可从资产端、负债端等两方面解释。从资产端看,保费收入是保险公司资产配置的基础,决定了险企投资策略。2016年1-7月,中国人寿、平安人寿、太保人寿等保费同比增长率约为20%;而生命系、安邦系、宝能系等险企的保费增速在80%以上,保费增速较快的企业可用于投资的现金流较为稳定,投资举牌策略较为激进。从负债端看,负债端不同的收益率压力影响险资举牌策略。保险公司产品结算利率具有显著的规模效应,保险公司规模越大万能险结算利率越低,而中小型保险公司万能险结算利率较高,负债端形成较大的收益率压力。例如平安寿险和太保寿险的万能险的结算利率约为4.5%-5%,安邦保险的结算利率为5-5.5%,而前海人寿和生命人寿的部分产品的结算利率达到7%,中小规模保险公司的负债端压力更大,导致投资策略更为激进。

险资举牌背后有怎样的行为逻辑?

险资举牌不仅是保险公司资产配置领域的有益尝试,更体现出资产端、运作端、负债端深刻的行为逻辑。

从资产端看,险资举牌是“资产荒”背景下保险公司资产配置的最优策略。随着保险业规模的不断扩张,2016年上半年保费收入继续保持高增长,1月到7月寿险业务保险保费收入12661.38亿元,同比增长41.65%。随着保险资金规模的高速攀升,保险资产大类配置的重要性逐渐凸显,不仅关系到保险公司的资金安全、资金效率、投资收益,也关系到我国金融市场的有效性与稳定性。而2016年以来的“资产荒”使保险资产的传统渠道收益下降,实体经济投资萎缩、收益率下降;宽松货币政策带来低利率宏观环境,固定收益类产品收益下滑,优质资产缺失,凸显权益类产品的配置价值,使保险公司不得不寻求权益投资机会,以提高投资收益率。

从资金运作看,中金公司研报显示保险资产平均久期为5-7年,而负债端的万能险可分为高现价万能险与非高现价万能险,其中高现价万能险是指万能账户在保费进入账户后的第二年就已高于投保人交纳的保费,使得投保人在第二年退保也可以获得收益,投资属性强、购买金额起点低、预期收益率高,实际久期较短,约为1-2年,负债久期小于资产久期。故险企在进行资产配置时面临流动性约束,对资产流动性要求较高。二级市场中股票市场的流动性大于非标资产,尤其是市值较高的蓝筹股,变现速度较快,变现成本较低,成为资产配置的选择之一。

从会计操作上看,根据现行会计核算准侧,险资持有上市公司股份比例占上市公司总股份的20%-50%时,可以将该比例股票计入“长期股权投资”,用权益法记账。被投资公司在持有期内发生市场价值波动,持有期内不做账,可减少股票市值波动对公司业绩的影响,释放资本金,减轻资本压力;同时,险企可按照持股比例将上市公司净利润确认为投资收益,分享上市公司业绩,调节资产负债表。

从负债端看,负债端较高的收益率压力决定了保险公司追求高收益的权益投资策略。部分保险公司万能险业务收入占总收入比重较大,例如前海人寿万能险业务收入占比近78%,国华人寿万能险业务占比达48%。万能险本质上是一种保险类金融理财产品,其结算平均利率为5-6%甚至更高,构成负债端的较大压力,对资产收益提出更高要求,倒逼保险公司进行权益投资、寻求高收益。

负债端收益压力较大,资产端投资渠道匮乏,资产端与收益端的双重压力构成险企举牌背后深刻的行为逻辑与内在动力。

险资举牌对市场有怎样的影响?

自宝万之争以来,一向被认为投资风格稳健保守的保险公司以激进态势进军A股市场,举牌上市公司甚至获得控制权,引起了市场各方的广泛关注。

从被举牌公司角度看,被举牌上市公司普遍表现出对险资举牌的警惕,宝万之争中万科管理层公开表示“不欢迎宝能系成为万科第一大股东”,伊利股份在被阳光保险增持至举牌后宣布停盘并筹划重大事项。上市公司对险资举牌的担忧主要集中在股权结构、公司经营、发展前景上。一旦优质蓝筹资产成为资本集团的工具或筹码,进行资产重组或被迫拓展非主营业务,将对公司经营与发展造成较大影响。对此阳光保险称举牌伊利股份的目的并非获得控制权,而是看重其发展前景、认可投资价值,并承诺未来十二个月内不会继续增持。

险资举牌对上市公司的具体影响取决于投资目的与投资属性。 单纯财务投资对公司的经营与发展不产生战略性影响,举牌可视为机构投资者对公司投资价值与发展前景的肯定,有利于公司股票在资本市场中的表现。一旦险资谋求公司控制权,将公司作为进入资本市场的跳板或资本市场中的博弈筹码,改变公司经营策略与主营业务,将增大公司发展的不确定性,甚至带来不利影响。

从市场短期表现看,市场形成对“保险派系”、“举牌概念”(险企举牌或潜在举牌的企业)上市公司的重点关注。例如阳光保险增持伊利股份后,阳光系形成以伊利股份、承德露露、涪陵榨菜、双汇发展为主的食品消费行业重点布局,使得板块中估值较低、业绩确定性强,高分红率和股息率的企业成为下一轮“投资风口”。

从金融市场发展看,保险公司作为重要的机构投资者,承担着重要的价格发现职能,是推进资本市场长期发展的重要力量。 在发达国家中,保险资金作为重要的机构投资者占有重要地位:以美国为例,美国寿险资金中股权投资资金比例不断增长,2015年股权投资比例约为35%。而我国保险资金入市投资尚处于起步之初,2016年1-7月保险行业资金运用中股票和证券投资基金17232.38亿元,占比为13.72%,低于美国,尚有较大的发展空间。随着资本市场的不断发展,市场也将逐渐接受并认可保险资金作为机构投资者正常、合规的投资行为。同时险资入市为社保资金、医保资金等稳健型投资主体在低利率与资产荒并存的经济转轨时期寻求新的投资渠道提供了有益的借鉴与经验。

作者简介:欧阳辉是长江商学院金融学杰出院长讲席教授,并兼任学院互联网金融研究中心主任与金融创新和财富管理研究中心联席主任。刘一楠是长江商学院互联网金融研究中心研究员。

文章来源:《财新网》