当前经济下行与降息背景下,油价会面临怎样的趋势变化,利率与油价之间有怎样的关系,降息能否推动油价上行,这是大家所关注的问题。从供需之外另一个角度来观察油价变动,我们认为在目前中东局势难有巨变,库存较高,需求偏弱背景下,预期油价依然难向上突破70美元/桶的区间。

一、信用货币时代,金融周期决定了油价周期

1971年尼克松宣布美元与黄金脱钩后,信用货币时代开启,凯恩斯主义统领了整个货币政策大厦。货币宽松帮助生产企业延缓债务周期,助推居民与企业信心恢复,对抗经济下行,以平缓周期,这样的逻辑当政者喜闻乐见,资本市场的参与也是趋之若鹜,所以需求上行与货币政策绑定到了一起,也是投资者最关心的事情,“什么时候货币宽松”。

在传统影响宏观经济的四类政策(货币政策、财政政策、产业政策和监管政策)中,影响经济周期的主要是货币政策。货币宽松推动需求复苏,是对经济最直接的刺激手段,同时也助推了债务周期。受制于债务杠杆越来越高的压力,为防止债务危机,各国都会都通过产业与财政政策,来刺激经济增长,典型就是特朗普上台后推动了美国30年来最大的减税,直接刺激了美国经济增长。

中国也试图通过财政减税、产业调整以及对外开放来降低企业压力,促进市场要素重整,从而激发市场活力、调整经济结构,这样的政策思路被称为“供给侧改革”,但对资本市场而言,供给侧只是存量货币的分配问题,货币增量才是王道。

回顾2008年以来的历史,都能看到需求被宽松货币政策所刺激,工业企业利润及原油价格也随着经济及需求复苏而回升。表象上,这是政策平抑了需求的波动,而实质,会有可能透支长期需求,来满足当前复苏与增长,也即通过增加债务杠杆,让金融周期让位经济周期。

现象背后的逻辑没法抵挡短期利益的诱惑。2008年9月16日央行开启5次降息3次降准,大型金融机构准备金从17.5%降到15.5%,一年期存款利率下调至2.25%,降息降准后5个月,到2009年2月,工业企业利润同比增速从-37%触底回升,一直上涨到2010年2月,同比增速119%;同样的逻辑,2012年2月24日,央行两次下调存款准备金率至20%,两次下调存款基准利率至3%,降息降准后8个月,2012年10月开始工业企业利润同比增速真正触底回升,到2013年2月,同比增速17%;第三次,2014年4月25日,央行开启连续6次降息5次降准,降息降准后10个月,2015年2月工业企业利润同比增速-4.2%触底回升,到2017年2月同比增速31.5%。

虽然降息降准依然有效,但复苏周期越来越长,降息降准效果在逐渐递减,背后主要是中国产业结构的变化。拉一条经济与产业增长曲线,会发现2008年以来经济周期基本上由房地产周期决定,降息拉动房地产需求刺激经济恢复,而这背后则是企业与家庭债务杠杆的攀升。

“今朝有酒今朝醉”,由债务推动的经济增长虽然不能解决长远问题,但能解决当下矛盾。中国作为最大原油进口国和日消费量增速较快国家,负债增长拉动需求复苏,决定了原油需求与价格复苏。

据BP统计,2018年,中国日消费量原油1352万桶/天,同比增速5.33%,印度日消费量原油516万桶/天,同比增速5.87%,虽然中国原油日消费量尚不及美国、欧洲,但同比增速远远超过美国的2.49%和欧洲的-0.49%。

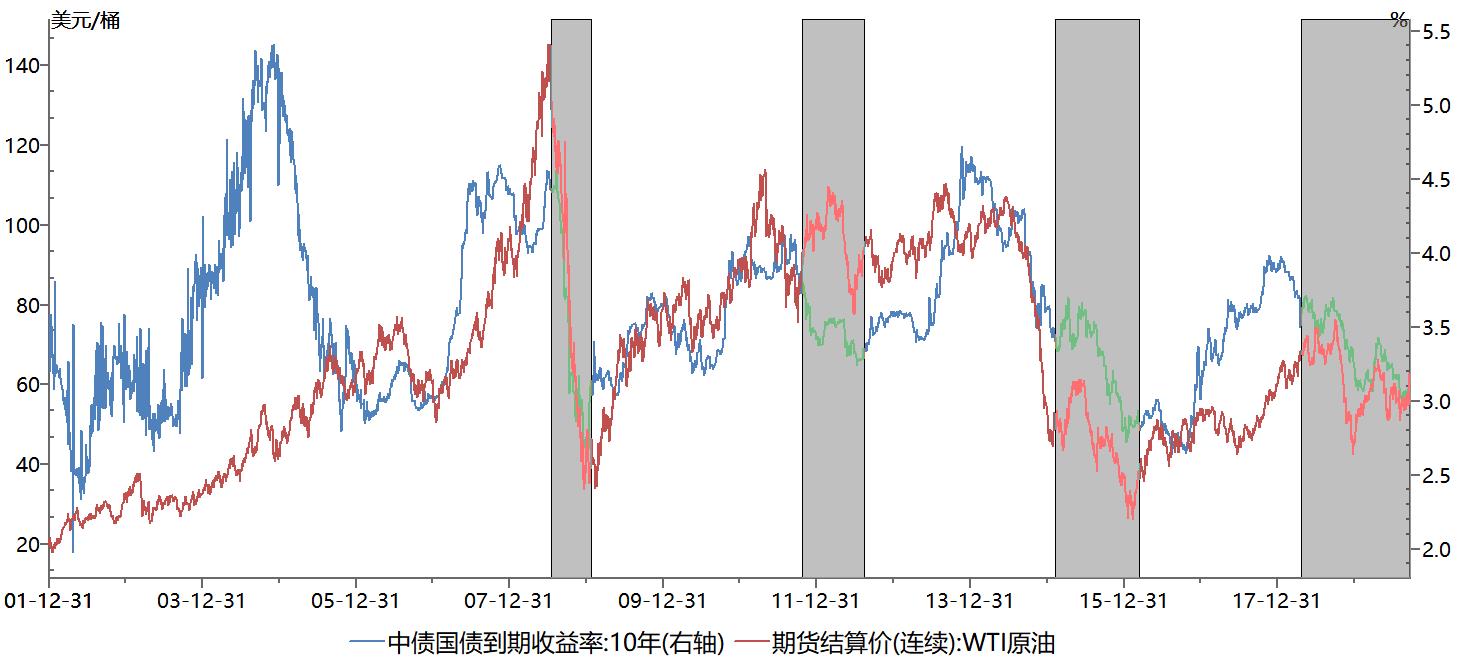

而对中国需求与经济复苏的观察,除了央行货币政策之外,就是长端国债到期收益率——以10年期国债收益率为主。我们可以看到,2008年以来,WTI油价与中国10年期国债收益率体现出高度相关性,而10年期国债收益率与经济需求、增速高度相关,反映出中国经济以及需求的复苏,将显著地影响到油价的波动(图中阴影部分为中国央行降息降准对应周期)。

|

| 图:WTI原油价格与中国10年期国债到期收益率关系 |

二、经历了最长降准周期,经济增速持续不振限制原油价格反弹

历史不会重演,但会相似。2018年4月开启的降准周期至今已有接近1年半时间,是2008年以来最长的降准周期,而且预计下降空间已经很小。从美联储资产负债表负债端来看,8月底存放在美联储的存款机构其他存款1.50万亿美元,占总信贷规模11%,而中国人民银行截至7月底其他存款性公司存款21万亿元,占贷款余额14%,横向对比来看,中国降准空间并不很大,何况中国还是发展中国家,跟其他发展中国家比,准备金率并不高。

先量后价,当货币政策数量宽松不能托底经济,降息就成了必然选择,是以央行在降准之后,有意通过LPR传递降息信号,以对冲经济下行趋势。当前全球经济体在贸易摩擦及央行降息背景下,依然未见启稳信号。美联储的降息是预判式的,并非说美国经济不行。

中国的降准降息多少有些滞后,一方面政策依赖于经济数据的观察,另一方面忌惮于企业和居民较高的债务杠杆率,降准降息治标而不治本,尤其降息对发展中国家来讲,压力不小于动力。

虽然部分数据显示,当前经济随着降准及减税推进,有局部改善信号,包括工业企业利润快速见底回升,产成品库存已经处于被动去库存阶段,但整体基建、制造业投资增速仍然低迷,房地产投资延续放缓,尤其是房地产融资的收紧,房地产销售延续降温,在外需不振,内需承压背景下,PPI同比增速持续下行,虽然货币宽松带来流动性,但经济依然有较大下行压力。

拿房地产市场来讲,由于5月后中央及监管全面封堵房地产相关融资,导致整个地产投资增速拐头下行,8月份土地成交价款累计同比-22%,购置土地面积累计同比-25.6%,土地购置下滑的背后是房地产加快清仓节奏——恒大、万科、碧桂园都加速了卖楼节奏,泰禾在强大债务压力下更是加速回款。

一时风光无二的地产投资随着债务周期的压力而逐渐下行,在强政策压力下,中国需要新的产业结构升级来支持经济与需求复苏,但除了地产外,基建与制造业投资都难担经济复苏大任,加上中美贸易摩擦持续,外需回落,全球及中国经济持续面临下行压力,限制了国债收益率见底反转,同时也限制了原油价格反弹空间。

三、“沃尔克规则”放松,短期不能代表原油衍生品市场繁荣

除了货币政策,监管政策也对原油衍生品市场繁荣起到决定作用。货币政策与监管政策共同决定了流动性,而流动性是经济基本面之外,决定资产价格高低的主因,不管经济有没有实际复苏,如果对资金流向权益市场缺乏监管,那么权益市场必然成为流动性宽松条件下投机者的天堂,没人关心PE是20合理还是100合理。

同样的逻辑,适用于原油衍生品市场。

20世纪80年代,美国为与英国争夺全球金融中心,不断放松监管,推动金融创新。1987年,格林斯潘任美联储主席,对发展金融衍生品抱有极大热情,他鼓励商业银行绕过1930年制定的《格拉斯-斯蒂格尔法案》限制,开展衍生品业务。他认为市场会教会参与者如何控制风险,政府不需要去监管,《格拉斯-斯蒂格尔法案》会打压华尔街发展,不利于美国金融服务业全球地位,并可能使美国金融机构将业务转移海外。

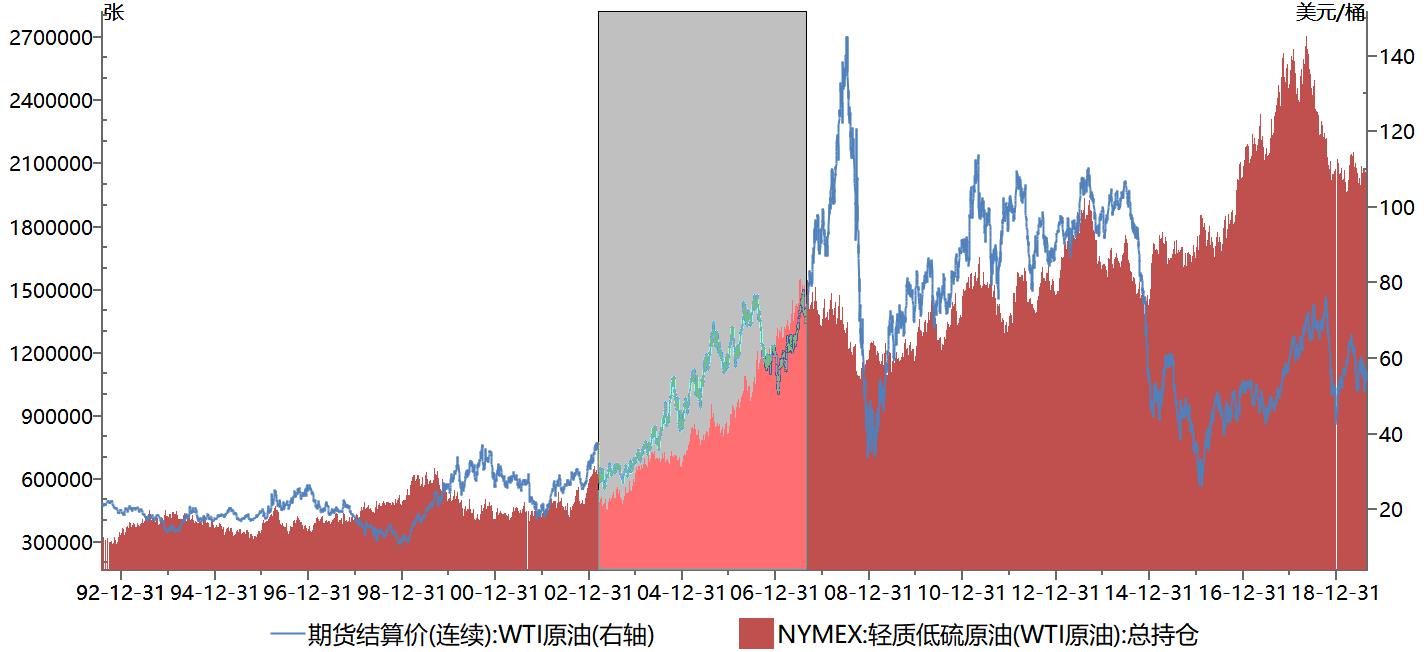

在包括美联储主席格林斯潘和美国财政部长罗伯特•鲁宾,以及时任美国证监会主席阿瑟•莱维特等人支持下,1999年美国国会通过了《金融服务现代化法案》,废除了《格拉斯-斯蒂格尔法案》,银行控股公司升级为金融控股公司,可以开展任何性质金融服务。紧接着,2000年出台了《商品期货现代化法案》,明确商品期货交易委员会不能对场外衍生品市场监管。这两部法案极大促进了美国衍生品市场发展,也为美国大宗商品定价权打下了制度基础的同时,流动性配合中国加入WTO后的需求增长,推动WTI价格一路上升至140美元/桶,衍生品市场的繁荣也为美国金融危机埋下伏笔。

|

| 图:2002年后,WTI总持仓量与价格快速上升 |

不可否认,美国金融服务及全球大宗商品定价能有今天地位,与宽松的法律监管助推了美国各项金融创新分不开,商业银行参与衍生品市场发展成为推动油价上升的利器。2008年金融危机后,奥巴马政府于2010年出台了《多德-弗兰克华尔街改革与消费者保护法》,加强了对衍生品市场监管,其中的“沃尔克规则”禁止银行利用参加联邦存款保险的存款,进行自营交易、投资对冲基金或者私募基金,该条规则限制了银行资金向衍生品市场的流入。

但很多人并不认同将金融危机完全归咎于衍生品市场,以“期货教父”梅拉梅德与财政部长盖特纳为代表,倾向认为新法案的结果加大美国金融市场成本并压制金融发展,更严重的是可能打压金融创新,从而引发全球金融中心转移,华尔街以此屡屡要求放松监管。

在这样背景下,尤其是特朗普与奥巴马相左的执政方针,在华尔街诉求面前,特朗普向华尔街倾斜是可以理解的。包括2018年5月特朗普签署《经济增长、放松监管和消费者保护法》,针对沃尔克规则进行了调整,2019年8月20日,美国货币监理署(OCC)和美国联邦存款保险公司(FDIC)双双批准了沃尔克规则改革方案,意味着对商业银行从事自营业务以及拥有和发起对冲基金和私募基金的监管逐渐放松,这将给原油等期货衍生品市场带来新的流动性。

即便特朗普授权放松对衍生品市场监管,对资金流向原油期货衍生品市场也不宜过度乐观,第一,这次修订只是明确了哪些交易被禁止,降低监管成本,并未完成放开对自营交易限制,这是关键;第二,改革目的为了减少合规与监管成本,并不能保证资金流向原油为主的大宗商品,还要看经济基本面及货币宽松对价格的支撑。

作者李海涛为长江商学院金融学教授、杰出院长讲席教授和MBA项目副院长,本文为“长江全球宏观与原油观察”系列。

本文为“长江全球宏观与原油观察”系列。

文章来源:《财新网》