我们在前一篇《油价波动的“四象逻辑”与趋势》中,分析了油价波动的影响因素,以及对2019年油价波动的基本判断。基本供需决定了油价的波动主要趋势,地缘政治与金融因素是扰动价格波动的局部变量,而供需的周期波动,会反应到库存周期,在需求复苏库存依然向下的被动去库周期,商品价格会面临趋势性反弹——2016年2月以来的原油行情便是如此,彼时欧佩克落实减产,全美原油库存下降,全球需求逐渐复苏,推动油价2016-2018一波反弹。

图:需求与库存的周期波动

需求与库存周期波动的背后,是政策和市场参与者信心的周期波动,在有效市场中,这些信号会同时反应到原油价格结构中——商品曲线从Contango到Backwardation周期转换。商品价格曲线与股票市场价格不同在于,前者价格用于组织生产,反应供需,由近远月合约价格曲线构成,而后者取决于公司分红与要求收益率,前者价格主要由供需决定,后者价格由公司盈利能力、要求收益率以及风险偏好来决定。

一、“反身性”,原油价格曲线波动的自我强化逻辑

商品价格波动除了受供需影响之外,更多反映的是人性,包括市场参与者情绪。索罗斯在其著作《金融炼金术》中对这一逻辑有过深刻的概括,他将金融市场与科学研究分开,前者由于涵盖了参与者的认知,使得其因果链并不能简单的由事实导向事实,而是从事实到认知,再从认知到事实,在这中间,由于与生俱来的认知缺陷,使得有缺陷的认知与事件的实际过程之间存在一种双向联系——“反身性”,由于“反身性”的存在,会让金融市场在认知偏差下,实现预期自我强化,从一个极端(超跌)走向另外一个极端(泡沫),反应在商品曲线上就是Super Contango 到Super Backwardation的周期变动。

正常情况下,商品远月价格高于近月价格(Contango)是由于商品持有成本的存在,假设商品远期供需不变,那么商品远期价格=商品即期价格+持有成本。但往往,市场对近月与远月的供需情况判断差别是非常大的,当市场认为当前供远过于求的时候,对近月价格的悲观会包含投机情绪,造成近月超低,形成Super Contango,这时市场关注点会聚焦在什么时候供给会发生转变,因为需求的变化需要经历预期+证伪的过程,比较缓慢,典型的就是2016年初,原油市场的情况。

在Super Contango的情况下,由于过高的近远月负价差(Negative Spread),生产商/贸易商/商品基金会通过买近抛远展期操作,来获取商品Rolling Yeild,生产商也会通过近月合约来建立虚拟库存,直到套利消失,Super Contango 转向Contango的结构,这个时候会伴随出现现货价格不再跟跌,基差走强的情况。

当商品曲线由Super Contango向Contango转变时,往往伴随着市场预期变化——需求复苏或者是供应减少,库存下降,这时候现货市场甚至会出现囤货惜售,现货供应下降,会推升现货价格快速修复,期货价格跟涨,贸易商/投机商更快买入近月合约,期现市场联动推动期货合约近月价格快速向上修复。

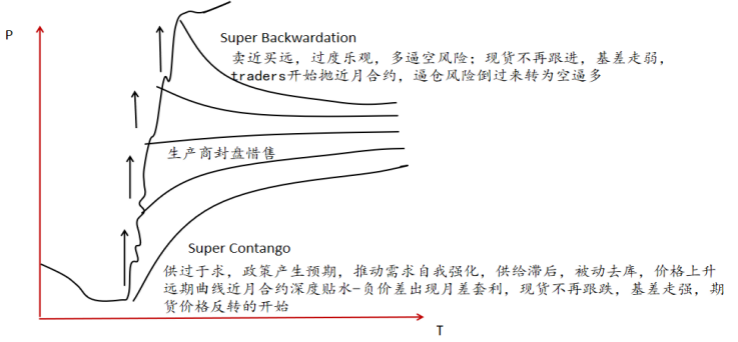

当供给下降需求复苏时,供给往往滞后于需求,库存持续下降,原油近月合约价格回升,形成Backwardation的商品曲线,近远月形成正向价差,生产商/贸易商/商品基金通常卖近买远来获得展期收益。即便此时近月价格高于远月,现货市场应该不断卖出——因为持仓收益为负,但实际供给跟不上,现货市场没那么多货能卖,这时候贸然空仓近月,容易被多逼空,这样限制了近月空头,更关键是,原油现货供应不足消耗库存,叠加金融市场预期的自我强化,会将近月合约价格从Backwardation打到Super Backwardation,如此近月合约价格形成正向循环周期。

图:油价从Super Contango转向Super Backwardation的正循环

反过来,当市场对需求过度乐观,完全将需求Price in,但对相对滞后的供给变化预期不足,当供需支撑不了近月合约的高价,同时现货市场价格不再跟随近月合约走高,基差走弱,这时候形成Super Backwardation向Contango市场变化的负向循环,2014-2016年就是这样的情况。

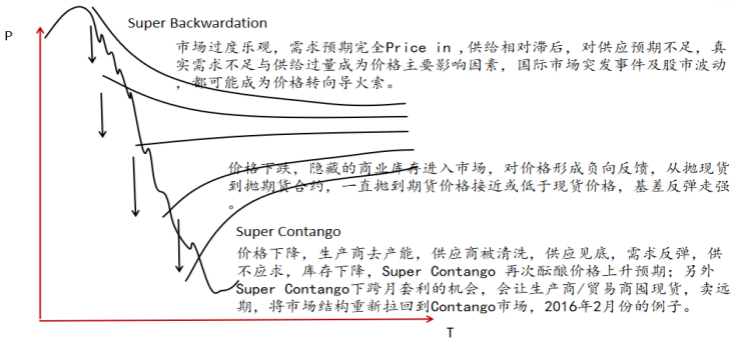

当价格下跌到一半时候,应为降价预期的形成,隐藏的商业库存会进入到现货市场抛售,同时期货市场也会形成近月合约的抛压,期现价格相互形成负向反馈,一直到现货价格不再跟跌,基差走强。

在价格下跌过程中,很多生产商/贸易商被清洗出市场,供应逐渐见底。在近月合约价格不断下降,商品曲线由Contango向Super Contango转变过程中,市场最迫切看到的是供给的下降,但光有供给下降,还不能带来近月合约价格反弹,还需要等到需求的复苏,看到库存的下降和价格反弹,这是1999-2000年,也是2017-2018年原油价格反弹的核心逻辑,也是我们期待2020年看到这一逻辑能够重演——毕竟当前供给已经持续下行,但库存还没有因为需求的复苏而下降。

图:油价从Super Backwardation转向Super Contango的正循环

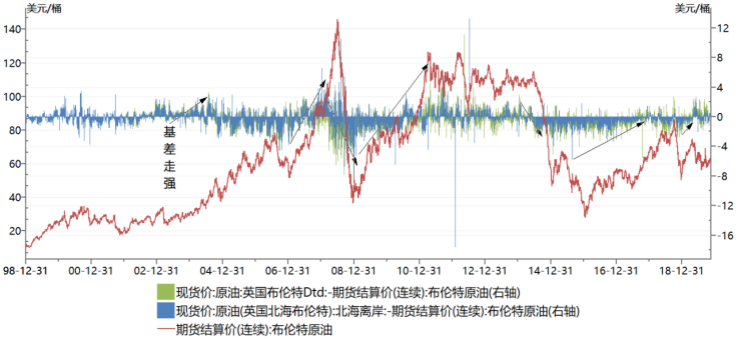

Super Contango与Super Backwardation的形成,很大程度上是由于金融市场“反身性”的存在——非理性因素导致的正向循环/负向循环,这个时候往往借助于现货市场价格,通过观察基差走势,来观察价格反转点。在Super Contango市场,基差走强,往往意味着期货近月合约的见底反弹,2003年、2006-2007年,2008-2009年、2005-2016年,包括2018年底的反弹莫不如此;反之在期货近月合约价格过高的Super Backwardation市场,期货价格过度投机而现货价格不再向上跟进,基差走弱,往往意味着期货近月合约价格见顶,2008年、2014年价格见顶向下都是这样的例子。

图:1998年以来基差变动与原油价格波动

下面我们通过几个典型时期,来观察油价的自我强化波动与反转逻辑。

二、Contango下,基差走强油价回升的历史回顾

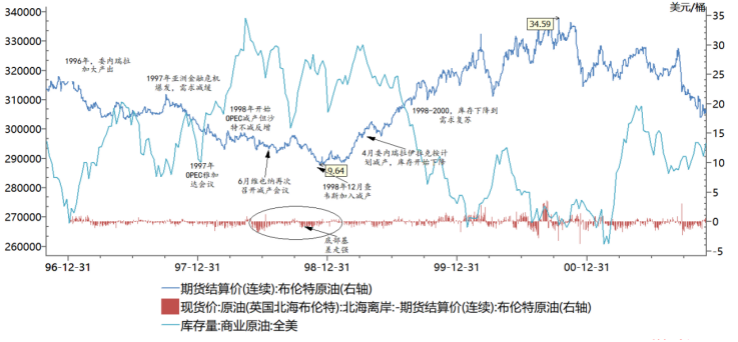

油价由下跌到反转典型的是1996-2000年的例子,彼时布伦特油价最低跌到1998年底的9.6美元/桶,随后一路上行到2000年10月份接近35美元/桶。1996、1997年,委内瑞拉在油价下跌趋势下持续加大原油产量,尤其1997年委内瑞拉寻求吸引外国投资和发展重油富集带奥里诺科重油带(Orinoco belt),向外开放石油产业,其产量1997年一度上升到350万桶/日,叠加1997年亚洲金融危机,需求趋缓,对油价形成打压。

1998年油价下跌后,最核心关注点落在了OPEC减产,但OPEC迟迟不减产,即便1997年底雅加达会议后OPEC决定减产,但沙特不减反增,沙特给出理由是“仅让我们部分成员国减产,而让另外一部分不遵守生产限额的成员国把原油消费客户夺走,那是妄想”,这一表述是针对委内瑞拉、尼日利亚等超限生产国,后者在1994-1998年通过超限增产抢夺了沙特市场份额,沙特将原油下跌时采取报复性增产措施称为“发汗疗法”,以警戒委内瑞拉、尼日利亚等超限增产国。

随着沙特的强硬表态,曾一度表示“一桶也不减产”的委内瑞拉表示考虑减产,并且在1998年12月查韦斯加入了减产联盟,油价由底部开始反转,并且到1999年4月份,能够观察到委内瑞拉伊拉克按计划减产,库存开始下降,叠加需求复苏,油价开始快速回升。

其实,我们观察基差变化也能看到,1998年底随着市场对供应下降需求复苏预期偏强,布伦特原油的基差逐渐走强,现货价格不再随期货价格下跌,也能一定程度预测到1998年底油价反转。

图:1996-2000年油价波动与库存

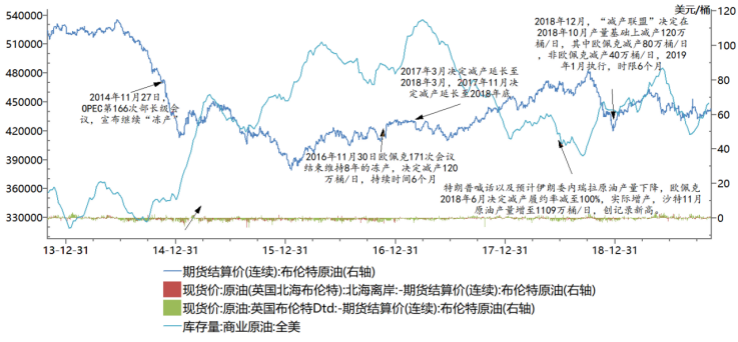

2014-2018年,油价从Super Contango 到Backwardation的转换,最让人记忆深刻。2014年,市场还沉浸在日本福岛核事故与北非“颜色革命”带来的供应短缺担忧,OPEC屡屡“冻产”为保持市场份额,并没有考虑到中国需求回落以及美国页岩油不计成本投入后的“爆发式”产出——2014年美国原油平均产量达到876万桶/日,同比增长17%,连续创出新高,并且2014年对外出口平均35万桶/天,同比增长161%,需求回落叠加供应减产的滞后,油价从2014年10月一路狂跌,直达2016年11月OPEC才结束维持8年的“冻产”协议,决定减产,以维护跌跌不休的油价,到2017年2季度,美国商业原油库存才开始在供给收缩下见顶回落,油价才真正的由于需求复苏供给收紧而开启反弹。

图:2014-2018年联合减产和经济复苏,是油价回升主逻辑

实际上,跌到2016年2月的Super Contango,已经酝酿着现货市场不再跟跌,油价反弹和月差套利的机会。正常情况下,月差等于储存成本,当月差大于储存成本时,生产商就会囤货,近端供给减少,价格反弹;反弹到月差小于储存成本时,生产商降低存货,卖出近端,价格下降,又回到正常Contango水平。

图:2016年2月11日WTI油价再次探底,但远期价格已经不再跟跌,形成Super Contango

图:2016年2月现货价格也不再跟跌,市场反升

月差变动是观察油价波动的另一个指标。Super Contango 会带动跨月套利(买近卖远)获取Rolling Yeild,同时现货商也会在期货市场买入近月合约,建立虚拟库存,这样带动近月期货价格见底回升,我们可以通过1st-5nd近月次月价差来观察这样的波动趋势;反之,当价格一路上行,形成Super Backwardation时,现货市场卖掉库存现货,或者期货市场卖近买远的操作,会让价格向下,直到重新回到短期平衡价差。

图:1st-5nd近月次月价差能预示短期的底和顶

三、当下所处的结构与可能趋势

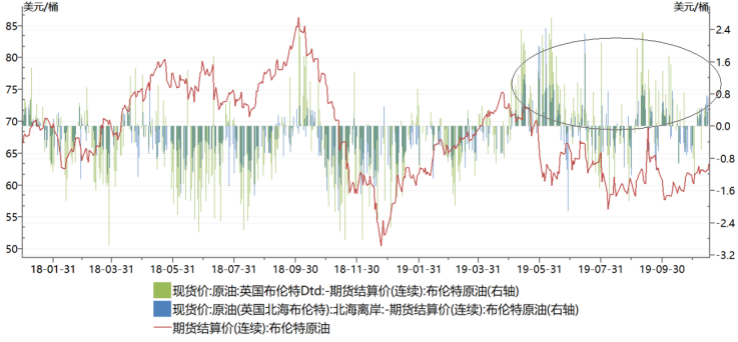

2019年下半年来油价震荡的主逻辑在于需求不振。虽然OPEC产量及同比增速一路下行,包括美国二叠纪盆地的产量也在同比下降,但需求回落的速度超过市场预期,反应到库存上面就是全美商业原油库存下降不及预期,OECD商业库存依然偏高。

7月初,OPEC与非OPEC组织(OEPC+)达成协议将石油减产延长到2020年一季度,目的是希望将OECD商业石油库存降到2010-2014年范围,按照2010年6月份27.7亿桶来算,当前还有约2亿桶库存下降空间,从目前市场条件来看,这一任务依然艰巨。

供给变化的相对滞后,导致需求回落,库存下降不及预期,原油价格偏弱,如同2016年市场对OPEC减产寄予期望一样,当下美国对委内瑞拉、伊朗的可能宽松以及美国页岩油强劲的价格弹性,让市场对全球原油供应下降存在悲观预期,尽管美国二叠纪盆地同比增速下降,但截至2019年11月份,同比增速为17%,依然在增长,体现在价格结构上依然是Backwardation的形态,这样的结构下,持仓成本为负,现货商只能卖近买远来降低库存,库存的下降依然是近段时间的趋势,我们维持四季度看空的判断。

但我们需要关注到的变化是,OPEC包括美国二叠纪盆地不更加快速下调产量的原因在于等待需求复苏,我们要看到几个变化,一是全球央行降息以重新拉高债务,刺激需求与信心恢复;二是OPEC以及美国产量下降最终会迎来需求见底,库存加速回落价格反弹,这两点体现在基差上就是现货价格不再跟跌,意味现货市场对供应偏紧,叠加货币宽松后需求复苏的预期加强。

图:2019年下半年来布伦特基差走强,现货价格不再跟跌

另外我们要关注到中国10年期国债收益率的回升,以及美元指数的可能回落,都有可能叠加到油价上行预期中,使得油价不经历Super Contango,直接回到Super Backwardation的阶段。

该文章系李海涛教授【全球宏观与原油观察系列】专栏第六篇。

文章来源:《财新网》