至8月31日,沪市主板1,490家公司、科创板28家公司半年报全部对外披露。今年上半年,沪市上市公司共计实现营业收入17.51万亿元,同比增加10%,共计实现净利润(即归属母公司净利润)1.73万亿元,同比增加9%。除*ST长生外,深市2,178家公司半年报也全部披露完毕。数据显示,深市上市公司上半年合计实现营业收入5.95万亿元,同比增长9.36%;合计实现净利润0.41亿元,同比下降0.87%。

两市上市公司上半年共实现营业收入23.46万亿,同比增长9.84%;共实现净利润2.14万亿元,相比去年同期的2.00万亿增长了7%。市场的营业收入和净利润是总量概念,它们的增长可能是由于公司盈利能力的上升,但也可能来自于新上市公司的加入,或者是现有公司规模的扩大。基于最新的中报数据,本文先从每股营业收入、每股盈利和净资产收益率等维度分析A股上市公司的盈利,然后再分析它们的估值。

上市公司的每股营业收入

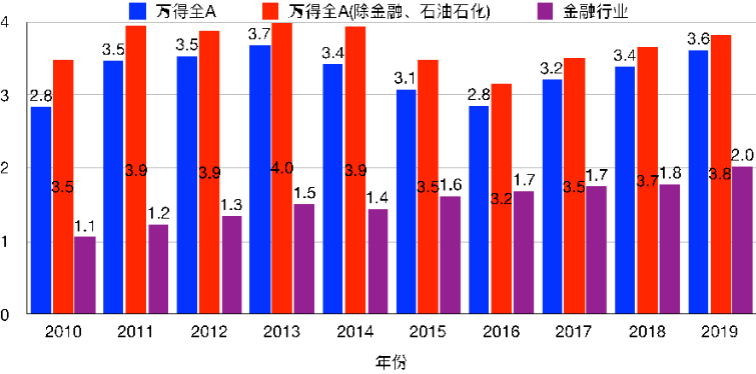

每股营业收入等于上市公司的营业收入除以公司总股本,衡量的是上市公司在一个时期内为每一股股票挣得的收入。图表1计算了2010-2019年万得全A、万得全A(除金融、石油石化)和(Wind)金融行业指数所涵盖上市公司的中报平均每股营业收入(即指数样本股上半年营业收入之和除以样本股总股本之和)。

其中万得全A指数是一个全市场指数,涵盖沪深两市中所有正常交易的A股股票。股票在上市次日记入指数开始计算,暂停交易或退市日剔除出指数。把万得全A指数中的金融行业公司和中石油、中石化剔除后就是万得全A(除金融、石油石化)指数。两个指数均发布于2006年6月14日。而金融行业指数则涵盖了整个金融行业的上市公司,自2000年1月4日开始启用。

图表1:2010-2019年万得全A、万得全A(除金融、石油石化)和金融行业中报每股营业收入(元)

数据来源:Wind

万得全A的中报每股营业收入的走势大致可以分为三个阶段。第一阶段是从2010年的2.8元逐年递增到2013年的峰值3.7元,第二阶段是2014至2016年,中报每股营业收入逐年下降到2016年的2.8元;第三阶段是2017和2019年,中报每股营业收入逐年上升到了2019年的3.6元,接近于2013年峰值3.7元。万得全A(除金融、石油石化)的每股营业收入的走势与万得全A的完全一致,也是上升、下降、再上升。与万得全A和万得全A(除金融、石油石化)不同,金融行业的每股营业收入的基本上是在逐年递增,从2010年的1.1元上升到了2019年的2.0元,几乎增长了一倍;2014年是个例外,中报每股营业收入比2013年的1.5元低0.1元。

金融行业的中报每股营业收入要比除金融行业、中石油、中石化外的其它上市公司的要低很多。比如,在2011-2013年,金融行业的中报每股营业收入不到其它上市公司的1/3;即使金融行业的中报每股营业收入在逐步增长,在2019年上半年,金融行业的2.0元也只略微高于万得全A(除金融、石油石化)的3.8元的一半。金融行业上市公司每股营业收入低的一个重要原因是它们的总股本要比非金融行业上市公司多很多。在8月30日,金融行业总股本的平均值是199亿股、而万得全A(除金融、石油石化)样本股的总股本平均值是12亿股。

上市公司的每股盈利

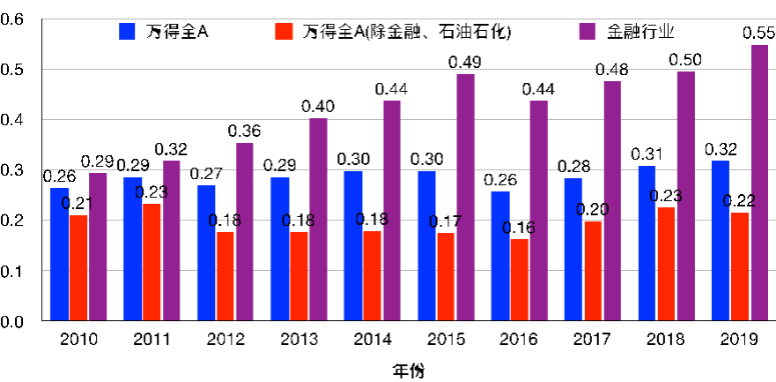

每股盈利等于公司净利润除以公司发行的股票数量,代表股东每持有一股所能享有的净利润或需承担的净亏损,是衡量公司盈利能力最常用的指标之一。图表2画出了2010至2019年万得全A、万得全A(除金融、石油石化)和金融行业的中报每股盈利。指数的每股盈利等于样本股的盈利之和除以样本股的总股本之和。

总体上看,万得全A的中报每股盈利在2010至2019年10年间波动不大,最低是2010和2016年上半年的0.26元,最高是2019年上半年的0.32元。每股盈利的走势可以分为两个阶段。第一阶段是2010-2015年,从2010年上半年0.26元上升到了2015年上半年的0.30元;2012年是个例外,上半年的每股盈利只有0.27元,低于2011年上半年的0.29元。第二阶段是2016-2019年,每股盈利从2016年上半年的0.28元逐年上升到了2019年上半年的0.32元。

图表2:2010-2019年万得全A、万得全A(除金融、石油石化)和金融行业中报每股盈利(元)

数据来源:Wind

从数值上来看,万得全A(除金融、石油石化)的中报每股盈利变化不大。2011、2012年上半年的每股盈利是0.21、0.23元,在此后的2012至2016年,中报每股盈利保持在0.16至0.18元之间,在2017至2019年,中报每股盈利又回到了0.20元以上,分别是0.20、0.23、0.22元。金融行业的中报每股盈利的走势和万得全A的一样,先是从2010年的0.29元上升到了2015年的0.49元,2016年掉到了0.44元,在2017至2019年间逐年增长到了今年的0.55元。

一个有意思的现象是万得全A(除金融、石油石化)的每股营业收入比金融行业的每股营业收入高很多,前者是后者的2到3倍,但万得全A(除金融、石油石化)的每股盈利要比金融行业的每股盈利低很多。比如,在2019年上半年,金融行业的每股盈利是0.55元,是万得全A(除金融、石油石化)每股盈利0.22元的2.5倍。我们知道净利润是营业收入扣除营业成本和税费,这说明相比其它行业,金融行业上市公司把收入转化成利润的能力更强。我们看2019年中报的净利润/营业收入指标,金融行业股票的平均值和中位数分别是26%和32%,万得全A(除金融、石油石化)样本股的平均值和中位数分别是5.7%和7.2%。这是由于生产型或者销售型企业的收入按货值计算,而金融行业的收入一般是利息、手续费,它们的收入并不是按照放贷量、管理资产规模来计算的,因此非金融行业的净利润/营业收入会低于金融行业。

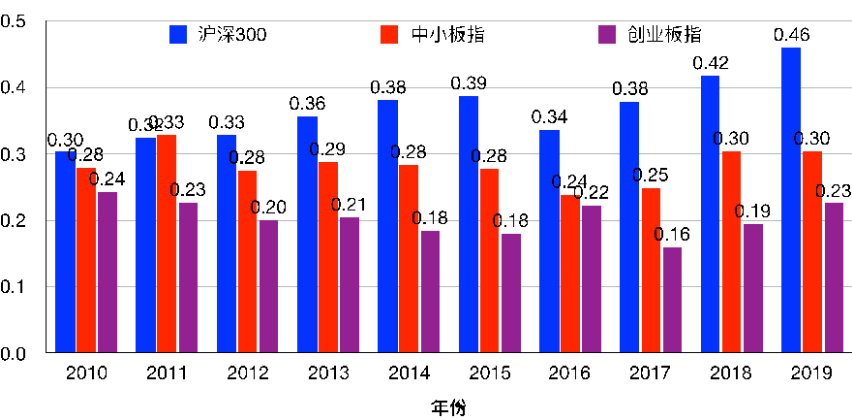

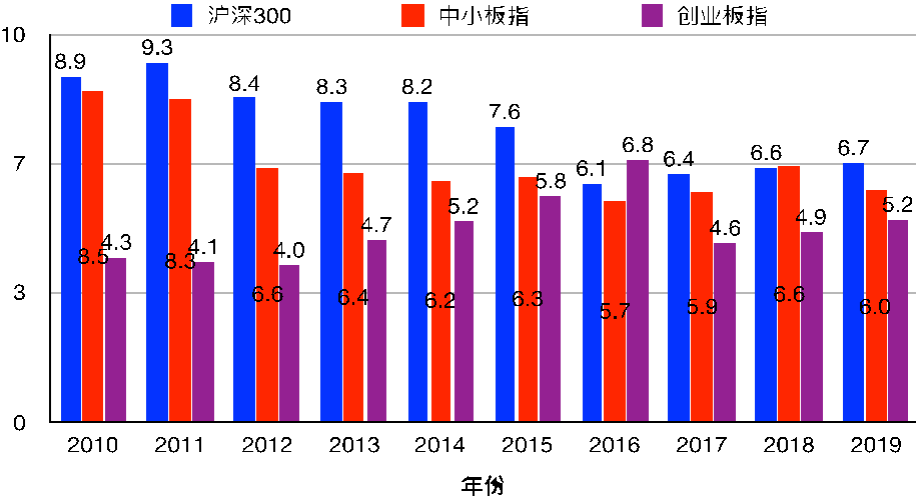

沪深300指数是由沪深两市中市值大、流动性好的300只股票组成,每年调整2次样本股,于2005年4月8日推出。中小板指(即中小企业板指数)和创业板指(即创业板指数)分别是由中小企业板和创业板上按流通市值和流动性排名前100的股票组成的指数。中小板指数在每年1月、7月的第一个交易日调整样本股,指数发布于2005年6月7日。创业板指数在每年6月、12月的第二个星期五的下一个交易日调整样本股,指数于2010年5月31日推出。图表3画出了2010-2019年沪深300、中小板指和创业板指的中报每股盈利。

沪深300指数与万得全A指数的情况类似,它的每股盈利的走势也可以分为类似的两个阶段。第一阶段是2010-2015年,每股盈利从2015年上半年的0.30元逐年上升到了2015年的0.39元,在5年间上涨了30%。第二阶段是2016-2019年,每股盈利分别是0.34、0.38、0.42、0.46元,在3年间上涨了35%。

图表3:2010-2019年沪深300、中小板指和创业板指中报每股盈利(元)

资料来源:Wind

由于沪深300指数涵盖的是A股中相对优质的上市公司,因而沪深300指数的每股盈利要高于同期的万得全A的每股盈利,略低于同期的金融行业的每股盈利。近年来,两个指数中报每股盈利的差距有愈来愈大的趋势。在2016年上半年,沪深300指数的每股盈利要比万得全A的高0.08元,在2017、2018、2019年上半年,这个差值分别是0.10、0.11、0.14元。

中小板指在2010、2011年上半年的每股盈利分别是0.28、0.33;此后的2012-2015年,中报每股盈利分别是0.28、0.29、0.28、0.28元,几乎一样;从2016至2019年,中报每股盈利从0.24元上升到了0.30元。

从2010至2015年,创业板指的中报每股盈利是在逐步下降的,从0.24元降到了0.18元;2016年是个例外,从2015年的0.18元上升到了0.22元;从2017至2019年,创业板指的中报每股盈利逐年上升,从0.16元到0.19元,再到0.23元。

从中报来看,在近三年,金融行业、沪深300、中小板指、创业板指的每股盈利是上升的,但万得全A(除金融、石油石化)的每股盈利却是下降的。这说明在A股市场上金融行业股票和以沪深300、中小板指、创业板指等指数的样本股为代表的相对优质股票的中报每股盈利在近三年来是逐步上升的,但除金融行业、中石油、中石化外的其它股票的每股盈利实际上是在下降的。

上市公司的净资产收益率

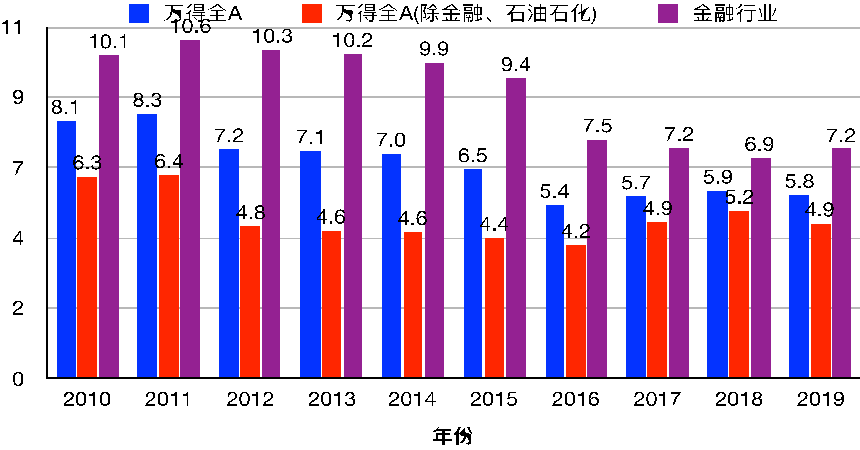

衡量上市公司盈利质量的一个常用指标是净资产收益率(ROE)。该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率;指标越高,说明公司给股东带来的收益越高。图表4是2010至2019年万得全A、万得全A(除金融、石油石化)和金融行业的中报净资产收益率(%)。指数的净资产收益率是样本股的净利润之和除以对应的净资产之和。

图表4:2010-2019年万得全A、万得全A(除金融、石油石化)和金融行业中报净资产收益率(%)

数据来源:Wind

总体看,万得全A的中报净资产收益率在2010-2019年间的走势可以分为三个阶段。万得全A在2010、2011年的中报净资产收益率分别是8.1%、8.3%;第二阶段是从2012至2016年,中报净资产收益率是逐年下降的,从7.2%下降到了5.4%;第三阶段是从2017至2019年,中报净资产收益率从2016年的5.4%上升到了2017年的5.7%,再到2018年的5.9%,但2019年又降到了5.8%。

万得全A(除金融、石油石化)的中报净资产收益率的变化和万得全A的一致。金融行业在2010年上半年的净资产收益率是10.1%,此后则从2011年的10.6%逐年下降到了2018年的6.9%。在2019年上半年,金融行业的净资产收益率是7.2%,稍高于2018年上半年,这与万得全A和万得全A(除金融、石油石化)不同,它们在2019年的中报净资产收益率要低于2018年的。

图表5列出了2010-2019年沪深300、中小板指和创业板指的中报净资产收益率。沪深300指数的中报净资产收益率的走势与万得全A的走势很相似。中报净资产收益率在2010、2011年分别是8.9%、9.3%;在2012至2015年逐年下降,从8.4%下降到了6.1%;在2017至2019年逐年上升,从2016年的6.1%上升到了6.7%。与万得全A稍有不同的是,2019年的中报净资产收益率要高于2018年的6.6%。因此,在2019年上半年,以沪深300样本股为代表的优质股票的净资产收益率是在上升的,但指数样本股外的A股市场上的其它股票的净资产收益率实际上是在下降的。

图表5:2010-2019年沪深300、中小板指和创业板指中报净资产收益率(%)

数据来源:Wind

中小板指的中报净资产收益率在2010、2011年分别是8.5%、8.3%,自2012年开始就都低于7%了,在2016、2017年甚至降到了6%以下,分别是5.7%、5.9%。中报净资产收益率在2018年上升到了6.6%,但与沪深300指数不同的是,在2019年又下降到了6%。

创业板指的中报净资产收益率走势与创业板综的走势类似,也可以分为三个阶段。先是从2010年的4.3%,逐年下降到了2012年4.0%;然后逐年上升到了2016年的6.8%;从2017至2019年,中报净资产收益率逐年上升,分别是4.6%、4.9%、5.2%。

与每股盈利类似,金融行业的中报净资产收益率比万得全A(除金融、石油石化)的要高;高市值股票的中报净资产收益率要高于低市值股票的,比如,沪深300要高于中小板指,而中小板指又要高于创业板指。此外,以沪深300指数样本股为代表的优质股票的中报净资产收益率从2018年的6.6%上升到了2019年的6.7%,但整个市场的净资产收益率却从5.9%下降到了5.8%,这说明沪深300指数样本股以外的股票的中报净资产收益率下降了。

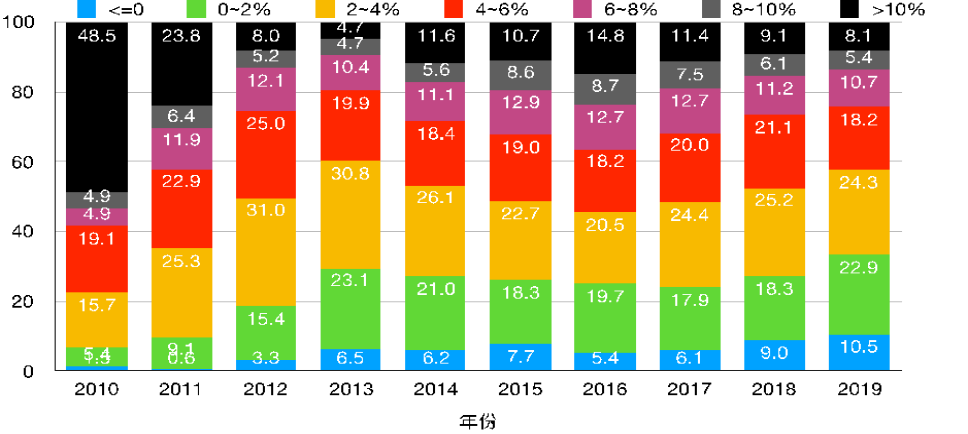

图表6:A股市场2010至2019年中报净资产收益率分布

数据来源:Wind

图表4-5分别画出了不同市场板块指数的中报净资产收益率,也就是不同指数的样本股的净资产收益率的(净资产加权)平均值。图表6-8画出了2010至2019年A股市场、中小板、创业板的中报净资产收益率的分布。把股票的中报净资产收益率分成低于0%、0~2%、2~4%、4~6%、6~8%、8~10%、高于10%一共七个组别,计算每个组别的股票数量占整个市场板块的股票数量的比例。

与指数的中报净资产收益率的走势类似,单个股票的中报净资产收益率也有下行的趋势。比如,在2010、2011年,中报净资产收益率高于10%的股票所占比例分别是22.2%、18.2%,到了2016-2019年,这个比例分别是12.5%、10.7%、9.7%、7.7%。与之对应的是,中报净资产收益率低于2%的股票所占比例分别在2010、2011年分别是22.4%、20.9%,到了2016-2019,这个比例上升到了31.8%、26.7%、28.6%、31.2%。

从2017至2019这三年的数据来看,A股市场上中报净资产收益率低于0%、2%、4%、6%、8%、10%的股票所占比例都是在上升的。比如,中报净资产收益率在0以下的股票所占比例分别是7.9%、7.9%、12.6%,而低于6%的比例则分别是69.6%、72.1%、73.4%。

图表7:中小板2010至2019年中报净资产收益率分布

数据来源:Wind

中小板和创业板市场的单个股票的中报净资产收益率分布的变化趋势和整个A股市场的类似,股票的净资产收益率有逐步下降的趋势,这个趋势在近三年则表现得特别明显,从2017至2019年,中报净资产收益率低于0%、2%、4%、6%、8%、10%的股票所占比例均逐年上升。

图表8:创业板2010至2019年中报净资产收益率分布

数据来源:Wind

上市公司的估值

前面从每股营业收入、每股盈利和净资产收益率等维度分析了上市公司的业绩,那么相对于公司业绩来说,目前的股价是高还是低呢?

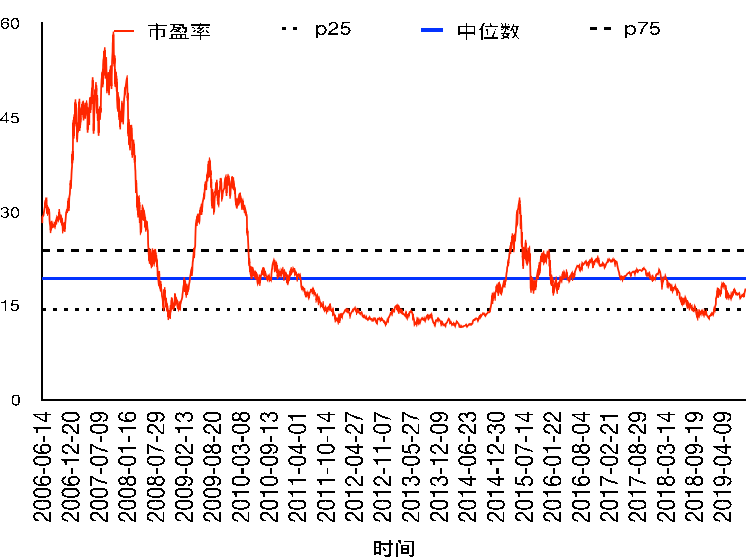

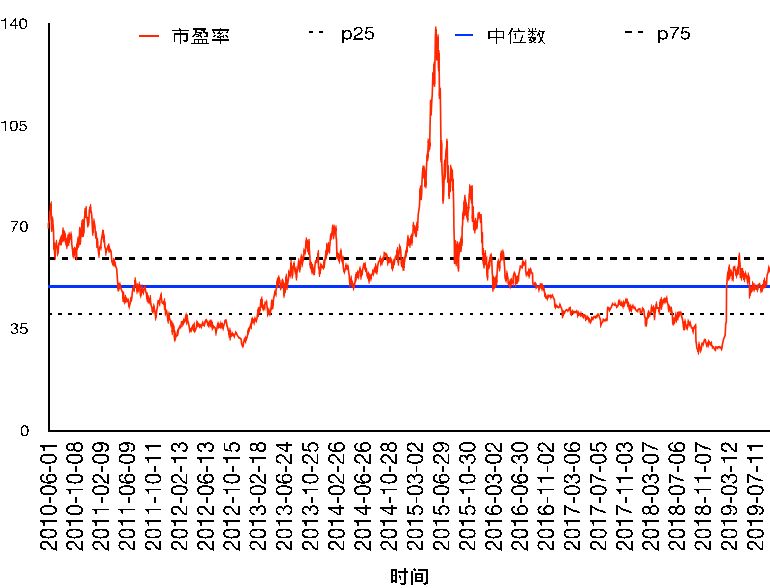

图表9:万得全A(上栏)和沪深300(下栏)的市盈率及其25%、50%、75%分位数

数据来源:Wind

图表9分别画出了万得全A(上栏)、沪深300(下栏)的市盈率以及对应的25%分位数、中位数和75%分位数。指数的市盈率是样本股的市值之和除以净利润之和。在计算市盈率分位数的时候,万得全A指数使用的是从2006/6/14至2019/9/12的日数据,而沪深300指数使用的是从2005/4/8至2019/9/12的日数据。在年初,随着股价的上涨,两个指数的市盈率也在快速上升,在4月下旬达到一个小高峰,随后股价开始回落和调整,相应的市盈率也随之回落并调整。

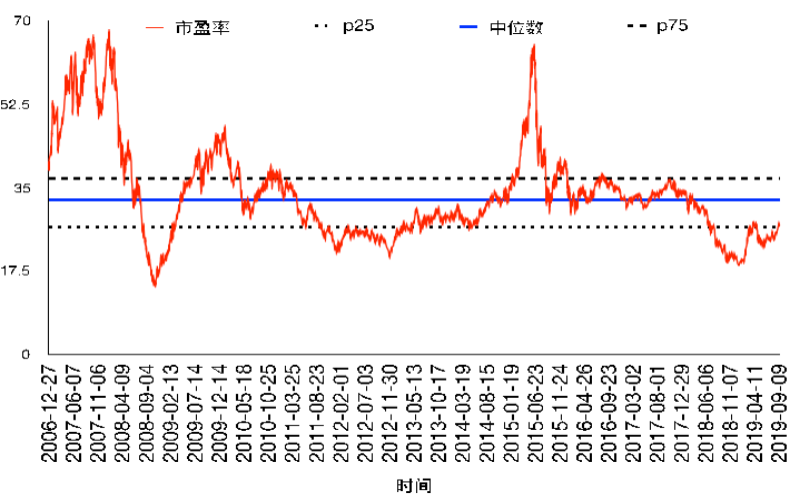

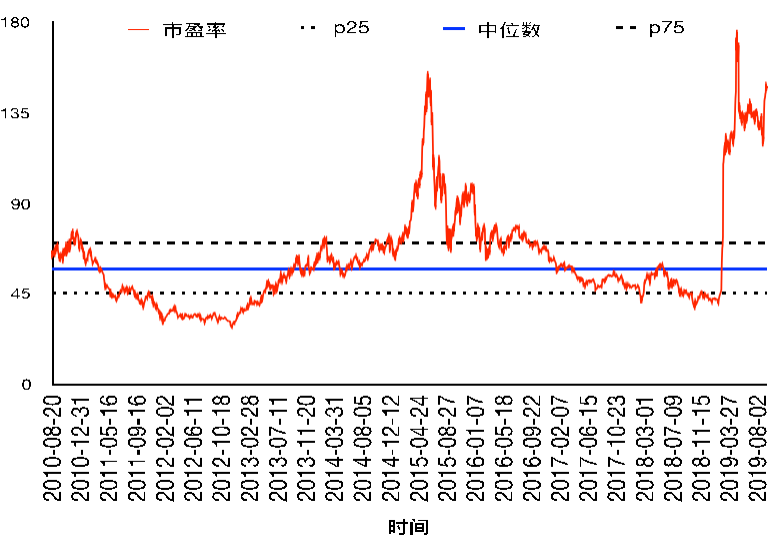

图表10:中小板指数(上栏)和创业板指数(下栏)的市盈率及其25%、50%、75%分位数

数据来源:Wind

9月12日,万得全A、沪深300的市盈率分别是17.6、12.4倍,分别对应41.3%、35.2%分位数。A股市场整体的市盈率要稍微高于沪深300的市盈率,但两者的市盈率都处于相对较低的位置。

图表10分别画出了中小板指(上栏)、创业板指(下栏)的市盈率以及对应的25%分位数、中位数和75%分位数。在计算市盈率分位数的时候,中小板指使用的是从2006/12/27至2019/9/12的数据,而创业板指使用的是从2010/6/1至2019/9/12的数据。

图表11:中型综指(上栏)和创业板综指(下栏)的市盈率及其25%、50%、75%分位数

数据来源:Wind

中小板指数和创业板指数的市盈率均随着股价的上涨而上升,但上升幅度没有中小板综指和创业板综指市盈率的上升幅度大。自4月份下旬开始,股价有所回落并调整,四个指数的市盈率也随之回落和调整。9月12日,中小板指数市盈率是27.2倍,对应于它的27.7%分位数;而创业板指数的市盈率是55.2倍,高于中位数的49.6倍、对应于64.7%分位数。

上面我们分析了沪深300、中小板指、创业板指这三个成分指数的市盈率,接下来我们分析两个综合指数的市盈率。一个是中型综指,它涵盖了沪市所有中型规模公司的A股股票。中型规模公司指的是资产总额在5到25亿元之间、营业收入在4到15亿元之间、总股本在1到4亿股之间的上市公司。该指数发布于2008/5/12,样本股每年调整一次,样本股调整实施时间是每年6月的第二个星期五的下一交易日,在9月12日,指数样本股数量是491只。另外一个是涵盖了所有创业板上市公司的创业板综指,作为深市中小规模股票的代表。

图表11是中型综指(上栏)和创业板综指(下栏)的市盈率以及对应的25%分位数、中位数和75%分位数。在计算市盈率分位数的时候,中型综指使用的是从2008/5/12至2019/9/12的数据,而创业板综指使用的是从2010/8/20至2019/9/12的数据。

9月12日,中型综指、创业板综指的市盈率分别是89.7、148.2倍,分别对应85.6%、99.2%分位数。从市盈率上来看,中型综指和创业板综指的估值处于一个较高的位置。两个指数的市盈率的飙升,公司股价在年初一段时间内的上涨是一个原因,另一个原因是2018年下半年和2019年上半年这段时间内公司业绩不佳。

在9月12日,万得全A、沪深300、中小板指、创业板指分别对应于各自历史市盈率的41.3%、35.2%、27.7%、64.7%分数,从市盈率所处的分位数来看,几个指数的估值并不是特别高。但是中型综指、创业板综指的市盈率对应的分位数分别是85.6%、99.2%,市盈率已经处于一个相对“危险”的位置。这说明样本指数涵盖的相应板块中相对优质股票的估值比较合理,但板块中其它的规模没有那么大、流动性也没有那么好的股票的估值已经非常高了。

总结

基于最新发布的上市公司中期财务报告,本文从每股营业收入、每股盈利和净资产收益率等三个指标分析了上市公司的盈利情况。从最新的中报数据来看,在近三年,万得全A、万得全A(除金融、石油石化)和金融行业的平均每股营业收入和每股盈利基本上是在逐年上升的,一个例外是万得全A(除金融、石油石化)2019年上半年的每股盈利与2018年同比稍有下降。万得全A(除金融、石油石化)的每股营业收入比金融行业的每股营业收入高很多,前者是后者的2到3倍,但万得全A(除金融、石油石化)的每股盈利要比金融行业的每股盈利低很多。这说明相比其它行业,金融行业上市公司把收入转化成利润的能力更强。此外,沪深300、中小板指、创业板指的每股盈利在近三年也是上升的。

从总体趋势来看,整个A股市场的净资产收益率在2011-2016年间是下降的,但近两三年有止降回升的趋势。具体到2019年上半年,金融行业、沪深300和创业板指的净资产收益率比2018年上半年的要高,而万得全A、万得全A(除金融、石油石化)和中小板指的净资产收益率是同比小幅下降的。

市盈率随着年初股价的上升而上升,自4月下旬开始与股价一同回落并调整。目前万得全A、沪深300的市盈率是17.6、12.4倍,分别对应41.3%、35.2%分位数。从市盈率上来看,A股市场整体的估值处于相对较低的位置。中小板指和创业板指目前的市盈率是27.2倍和55.2倍,分别对应于各自的27.7%、64.7%分位数,这两个指数的估值也并不在历史高位。但中型综指、创业板综指的市盈率分别是89.7、148.2倍,分别对应85.6%、99.2%分位数,两个指数的市盈率处在一个比较“危险”的位置。沪深300、中小板指、创业板指涵盖了各自板块当中规模大、流动性好的股票,这些股票的估值并不是特别高;而板块中其它的规模没有那么大、流动性也没那么好的股票的估值已经偏高了。

叶冬艳系长江商学院研究学者;欧阳辉系长江商学院金融学杰出院长讲席教授

文章来源:《21世纪商业评论》