作者:欧阳辉 、常杰

国家统计局发布的报告显示,2017年上半年,中国国内生产总值381490亿元,同比增长6.9%,预期为6.8%,经济呈稳健发展态势。截至2017年8月31日,中国A股上市公司半年报公布完毕,本文依据半年报数据对上市公司盈利情况进行实证分析,从市盈率和盈利增速的角度跟踪A股上市公司的市场价格与企业盈利之间的状态,观察经济发展的新动向。

我们对A股延续采用分市值大小建立组合,对比市盈率和盈利增速的方法进行分析,以下载于万得数据库的全部3346个A股股票作为分析对象 。因为计算盈利增速TTM的需要,剔除337个未公布2015半年报的股票(多为新上市公司),剔除7个ST股票,剩余分析样本3003个。

计算结果显示,截至2017年8月31日,基于2017年的上市公司半年报盈利,整体组合的市盈率TTM为20,盈利增速TTM19.5%。从分市值组合的市盈率看,低于100亿市值的组合市盈率为67.1,显著大于整体水平;从分市值组合的盈利增速看,低于1000亿市值组合的盈利增长超过40%,显著大于1000亿以上市值组合。(图表1)

|

(亿) |

整体 |

<100 |

100-300 |

300-1000 |

1000-3000 |

>3000 |

|

股票数量 |

3003 |

1862 |

828 |

234 |

60 |

19 |

|

市盈率TTM |

20.0 |

67.1 |

35.1 |

27.5 |

17.8 |

10.0 |

|

盈利增速TTM |

19.5% |

41.5% |

58.8% |

41.5% |

13.0% |

8.4% |

|

PEG指标 |

1.0 |

1.6 |

0.6 |

0.7 |

1.4 |

1.2 |

图表1 数据来源:万得资讯

2017年半年报显示25家银行业上市公司实现归属母公司股东的净利润7746亿元,同比增加4.92%,占当期上市公司总净利润的46.9%。银行及其他金融类上市公司净利润变动对整体净利润的影响太大,共74家予以剔除。2017年半年报显示中国石油和中国石化两家上市公司实现归属母公司股东的净利润397亿元,占当期上市公司总净利润的2.4%,也予以剔除。剔除这两类公司后,以期剩余2927家分析样本可以更好地反映实体经济企业的真实状况。(图表2)

|

(亿) |

整体 |

<100 |

100-300 |

300-1000 |

1000-3000 |

>3000 |

|

股票数量 |

2927 |

1858 |

815 |

208 |

42 |

4 |

|

市盈率TTM |

31.6 |

67.1 |

35.1 |

28.4 |

20.0 |

15.2 |

|

盈利增速TTM |

43.4% |

41.4% |

61.0% |

50.4% |

21.9% |

46.6% |

|

PEG指标 |

0.7 |

1.6 |

0.6 |

0.6 |

0.9 |

0.3 |

图表2 数据来源:万得资讯

对比剔除前后的计算结果发现,整体市盈率从20上升至31.6,大幅上升;整体盈利增速从19.5%变成43.4%,盈利增速显著提升。说明金融类公司和石油石化的盈利对上市公司总体盈利有较大影响,不仅占当期整体盈利的比例超过50%,而且这两类公司的低市盈率拉低了市场整体市盈率,影响了对其它公司市盈率大小的判断。剔除这两类公司后的盈利增速显著上升,说明金融类公司和石油石化在过去的12个月里盈利增长慢于其他行业公司。

2017年半年报数据显示,1000亿市值以下各组合非经常性损益/盈利比率超过10%,特别地,100亿市值以下组合达到25.4%。说明小市值公司的盈利对于非经常性损益非常依赖,非经常性损益项目主要发生于与公司生产经营无直接联系的相关领域,不能准确反映企业的主营业务能力,也有可能被上市公司用来改善报表,影响报表使用人对企业状况的判断。由于非经常性损益的性质特殊,持续性存在不确定,上市公司提高主营业务收入尤其必要。(图表3)

|

(亿) |

整体 |

<100 |

100-300 |

300-1000 |

1000-3000 |

>3000 |

|

股票数量 |

3003 |

1862 |

828 |

234 |

60 |

19 |

|

净利润1H2017 |

16,518 |

858 |

2,121 |

2,267 |

2,720 |

8,553 |

|

非经常性损益1H2017 |

1,034 |

218 |

314 |

307 |

145 |

51 |

|

非经常性损益/净利润 |

6.3% |

25.4% |

14.8% |

13.5% |

5.3% |

0.6% |

图表3 数据来源:万得资讯

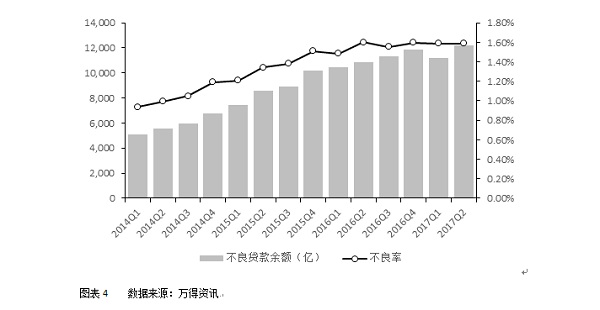

选取25家银行上市公司进行分析,截至2017年8月31日,市盈率TTM为7.4,显著低于全体水平20;其盈利增速TTM为3%。而对2017年半年报统计显示,25家上市银行盈利季度同比增长4.9%,有边际改善的趋势。与此相对应的是,银行业的不良率和不良贷款余额居于高位,根据半年报数据,25家上市银行的平均不良率已达1.586%;不良贷款余额达12196余亿元。(图表4)

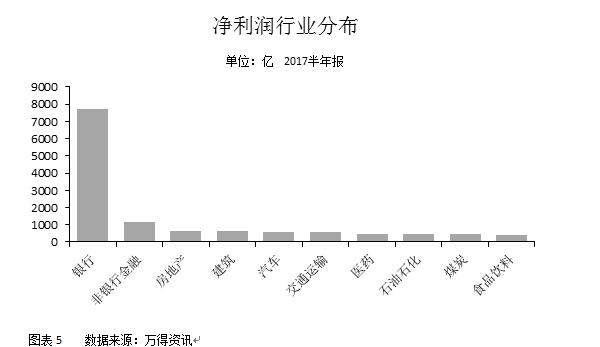

样本内的3003家上市公司2017年半年报合计归属母公司股东的净利润16518亿元,比上年同期的14017亿元增长17.8%,而剔除金融和石油石化后,更是增长34.8%,盈利增长速度非常引人注目。按中信证券二级行业分类来看,25家银行总计赚得净利润7746亿元,显著超过其他行业,占当期上市公司总盈利的46.9%,非银金融以1179亿元紧随其后。房地产、建筑和汽车行业排名分列第三、四、五位。金融、房地产、建筑和汽车等行业仍旧是中国经济体系中最重要的经济部门。(图表5)

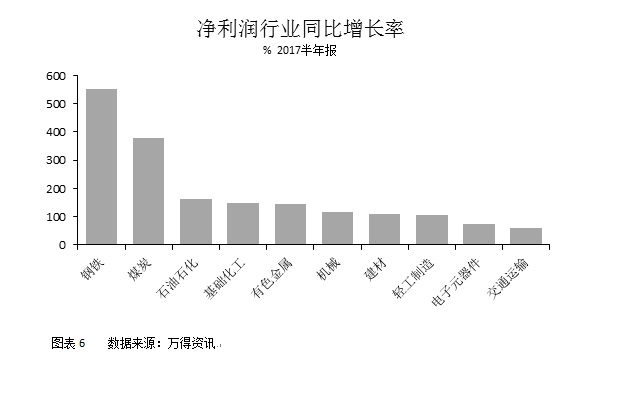

近些年政府在稳步推行供给侧结构性改革,周期性传统行业经历了去产能和去库存的过程。2017年上半年宏观经济平稳增长,固定资产投资和房地产开发投资比较稳定,周期性板块企业经营业绩显著改善。从净利润同比增长来看,钢铁行业以552%的整体增长列第一位,钢铁作为重要的原材料,处于工业产业链的中游位置,其行业净利润的大幅增长反映了当期基建、房地产等固定资产投资的旺盛需求。紧随其后的是煤炭、石油化工、有色金属、机械建材等周期性行业公司。整体来看,供给侧结构性改革对传统周期性行业影响显著,上中游资源品行业实现了非常大的盈利改善。(图表6)

总结

受益于供给侧结构性改革,传统周期性行业的产能和库存情况改善,固定资产投资和房地产投资稳定,2017年宏观经济平稳增长,带动了相关行业公司的业绩改善。截至2017年年中,A股上市公司整体净利润明显增长,从行业分布看,金融行业占据盈利半壁江山,而周期性资源品行业受益于当期投资需求旺盛和产能去化,业绩增长非常显著。

随着传统行业去产能的持续推进,环保限产措施的实施,钢铁、煤炭等周期性行业集中度进一步提升;政策面上的基础设施建设力度和房地产调控等因素,将继续影响建筑、资源类周期行业的需求,对周期性板块业绩产生密切影响。

在上半年宏观经济增速稳定,供给侧结构改革深度推进的背景下,中国保持经济增长固然重要,但增长速度并不是核心问题,增长的可持续性和质量效益更加重要,对固定资产投资刺激经济的方式适时调整,激发市场的活力,转向更可持续发展的经济路径。

文章来源:《经济观察报》