作者:欧阳辉 刘一楠

前言:新三板的发展对于我国构建多层次资本市场具有重要意义,但目前新三板的发展情况却不容乐观,面临好企业转板、流动性严重不足、券商做市动力不足、挂牌企业数量下降等困境。目前新三板已经走到了一个关键的十字路口,上述问题不得到解决将使新三板逐渐丧失发展动力,甚至成为名存实亡的交易所。而新三板成为中国的纳斯达克则需要更多的制度改革,释放更多改革红利以迈过当前的发展困境。

新三板困境:转板增加、挂牌减少

新三板是我国多层次资本市场的重要组成部分,将消除单一层次资本市场的局限性,并完善资本市场对实体经济的支持体系。新三板为创新型、创业型、科技型的中小企业开拓了融资渠道和股权流转平台,同时还将增加直接融资,改善企业融资结构。2017年2月,证监会主席刘士余在监管工作会议上指出,新三板需要优化分层的制度和办法,新三板既要有苗圃功能,又要发挥土壤功能,让一批创新能力强、诚实守信、市场前景好的企业,“能够转板的就转板,不愿意转板的就在新三板里面绽放”,并提出将新三板建设成为“未来中国资本市场又一道风景线”。

具体的,新三板的土壤功能是指为中小企业提供融资交易平台,促进新三板企业的发展;苗圃功能是指为创业板市场、主板市场输送更多的优质企业。土壤功能与苗圃功能存在相互促进相互依赖的辩证关系,土壤功能是苗圃功能的基础,新三板只有具备培育优秀资产的能力,才能够为创业板与主板输送更多优秀企业。

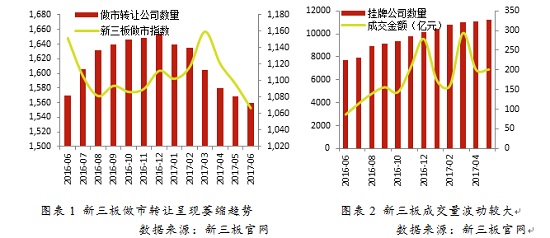

而目前新三板却呈现二者的失调发展:一方面,谋求转板的新三板企业不断增加,新三板成为IPO最大的后备军。据统计2015年至2017年5月新三板共有485家企业宣布启动IPO进程,2017年1月至5月,共有182家企业宣布启动IPO。另一方面,新三板挂牌企业增速不断下降,2015-2016年新三板挂牌企业数量的月度复合增速为7.65%,而2017年1月至5月这一数字陡降至1.83%,还有近80家企业在挂牌半年内就摘牌。同时,2016年下半年以来,新三板市场上做市企业的数量出现下滑,2017年一季度,新三板做市企业从年初的1653家回落至2017年6月的1559家。 2017年4月之后,新三板做市指数处于下降区间,也反映出做市券商做市意愿下降。新三板成交量波动较大,未呈现持续上涨趋势。

新三板困境的症结根源:流动性堪忧

企业在新三板中成长受限的关键原因在于流动性。从交易量上看,2016年6月至2017年6月,创业板成交金额为187618.50亿元,中小板成交金额为284709.31亿元,新三板创新层成交金额为1140.33亿元,仅为创业板的0.61%、中小板的0.4%。而新三板创新层企业数量(1393家)则远高于创业板(646家)和中小板(851家)。从交易活跃程度上看,2016年6月至2017年6月,新三板创新层整体日均换手率为0.91%,远低于创业板的日均换手率4.93%和中小板的日均换手率3.56%,换手率指标表明新三板市场成交活跃度较差。

新三板流动性差的原因在于目前新三板较高的投资者进入门槛限制了个人投资者与机构投资者的参与。个人投资者方面,鉴于中小微企业具有业绩波动大、风险较高的特点,为了防止投资风险,新三板建立了投资者适当性管理制度,要求投资者有500万元可投资资产和相应的证券投资经验。但符合条件的投资者数量不超过25万,个人可投资资产的规定不仅限制了个人投资者参与,也大大降低了市场流动性。

机构投资者层面,新三板鼓励证券企业、保险企业、证券投资基金、私募股权投资基金、风险投资基金、合格境外机构投资者、企业年金等机构投资者参与市场,逐步将新三板建成以机构投资者为主体的证券交易场所。但目前公募基金在新三板市场的发展也不尽如人意。专户产品规模停滞不前,公募产品的推出又预期不明。在转板退出机制尚未明确的条件下,机构投资者在新三板投资进入了一段停滞期,目前各家公募基金专户产品在新三板的投资规模约为100亿上下,但在市场没有发生根本性改变的情况下,突破这一规模需要一定时间。

被低估的优质资产:创新层中盈利能力排名前50位企业

2016年新三板将企业划分为基础层与创新层,截止2017年6月13日,基础层企业9894家,创新层企业1393家。但目前创新层中企业资产与盈利能力也具有较大差异,我们分析创新层企业中2016年净利润排名前50位的企业,从多个维度比较新三板最优质的企业与创业板企业。

从企业规模上看,新三板盈利能力最强的齐鲁银行总资产与净资产分别为2071.6亿元和128.78亿元,2016年净利润达到16.4亿元,将对均值产生较大影响。剔除齐鲁银行后,计算得到新三板盈利前50的企业总资产均值为39.68亿元,大于创业板企业的平均值(26.29亿元),新三板盈利前50的企业净资产均值为16.01亿元,与创业板企业均值基本持平(16.58亿元)。故从整体规模上看,新三板中最为优秀的企业规模略大于创业板企业均值。从盈利能力上看,新三板盈利排名前50位的企业营业收入为27.37 亿元,高于创业板企业(12.75亿元);净利润为2.53亿元,高于创业板企业(1.5亿元);企业ROE均值为20.92%,高于创业板企业(10.52%);企业营业收入同比增速(70.98%)也高于创业板企业(28.49%)。总结来看,新三板排名前50 企业的营业收入、盈利能力、净利润等指标均优于创业板企业。

但从估值水平上看,这些优质企业的估值水平被严重低估。采用2017年6月16日数据,创业板企业整体市盈率为51.63,而新三板盈利前50位的企业整体市盈率仅为19.14,新三板最优质资产在资本市场中估值水平显著偏低。

新三板优质资产被严重低估的原因在于投资者准入制度造成的低流动性。 新三板盈利能力前50位的企业在企业规模、盈利能力上并不弱于创业板企业,甚至更优,故新三板前50位的企业的投资风险应与创业板相当。但二者面临的投资者准入条件却截然不同,创业板投资者准入条件仅需要开户超过两年,并接受风险承受能力调查与交易风险教育,而新三板企业则面临投资者500万元可投资资产的限制,大大降低了投资者参与。同时,低估值水平与低流动性形成一个负向循环,一方面,新三板较差的流动性导致投资者要求更高的流动性风险溢价,降低新三板估值水平;另一方面,估值水平较低使新三板对投资者吸引力较弱,同时存在投资者准入门槛的限制,使流动性继续恶化,导致“低估值水平-低流动性-低估值水平”的负向循环。

新三板能否成为中国的纳斯达克?

分析了上述新三板困境后,我们发现目前新三板无疑走到了一个关键的十字路口,呈现出重土壤功能而轻苗圃功能的异象。一方面,新三板中的优质企业拥有较强的盈利能力但却被迫接受低估值与低流动性,转板动机强烈。但另一方面,如果优质企业都转板了,新三板自身的流动性问题无法得到解决,无法吸引并培育新的具有竞争力的企业。新三板整体资产质量将不断下降,进一步打击券商做市意愿与市场流动性,阻碍企业在新三板中的成长,导致新三板竞争力下降、交易萎缩,甚至名存实亡。新三板面临“好企业转板-整体质量下降-券商做市动力不足”的恶性循环,既无法为中小企业提供融资交易平台,也无法为创业板提供优质资产,“土壤功能”的长期匮乏也将限制“苗圃功能”的实现。所以单纯鼓励企业转板而不提升自身流动性反而将削弱新三板竞争力,那么新三板应该如何建设成为中国的纳斯达克呢?

纳斯达克于1982年起开始执行两分法,从已上市的企业中挑选一些规模大、交易活跃的企业转入纳斯达克全国市场,其他不满足全国市场上市标准的股票组成的市场被称为纳斯达克常规市场。1992年,纳斯达克常规市场被正式命名为纳斯达克小型资本市场,纳斯达克全国市场针对的则是世界范围的大型企业和经过小型资本市场升格上来的企业。2006年,纳斯达克进一步调整分层方法,将其上市板块分为三个细分市场,纳斯达克全球精选市场(NASDAQ Global Select Market)针对全球范围内大型市值公司、纳斯达克全球市场(NASDAQ Global Market)针对中型市值公司、纳斯达克资本市场(NASDAQ Capital Market)针对市值较小公司,上市标准相对较低。

纳斯达克的三层分类法具有重要意义:第一,纳斯达克的分层制度改革说明交易所的分层制度并非一成不变,而是需要根据市场发展、公司情况进行有针对性的调整,以更好地吸引投资者并提升交易所运行效率。第二,2006年,纳斯达克在挂牌公司竞争力逐渐提升时实施三层分类,单独将竞争力最强的企业划分为纳斯达克全球精选市场,打造一个高标准的蓝筹市场,以吸引大盘蓝筹企业和由其它两个层次转板而来的优质大型公司,不仅为优质企业提供了更优的融资条件,也是纳斯达克能够与纽交所分庭抗礼的关键。在短短的10年后,纳斯达克的全球精选市场拥有苹果、谷歌、亚马逊、微软、脸书等世界最知名的企业。

目前新三板分层制度分为创新层与基础层两类,分层管理思路的确立具有开创性的实践意义,但创新层中企业的资产规模与盈利能力同样差异巨大,单一创新层的分类并不能满足新三板分层管理的初衷,故需要根据市场发展与公司特征适时调整分层制度。纳斯达克的三分法或许能为新三板提供新的分层思路:首先,鉴于创新层公司中排名靠前的公司资产规模与盈利能力均与创业板不相上下,可将新三板整体企业分为三层,即在创新层中区分两层,将盈利能力排名前50位的企业(或其他更为细化的标准)纳入精选层,实施真正的分层管理。第二,在精选层中采用与创业板一致的投资者准入政策,一方面取消个人资产500万的限制,另一方面增大精选层流动性,以获得与创业板相近的估值水平。第三,提升新三板培育优秀企业的能力,建立合理的分层调整制度,鼓励符合条件的基础层企业进入创新层或精选层,保证新三板的流动性与成长性。

新三板分层制度的调整对于解决目前的新三板困境具有重要意义:首先,对于精选层公司(创新层中盈利排名更为靠前的公司)而言,三分法能够为精选层企业提供与其规模、盈利与风险情况相匹配的投资者准入标准,有助于提升交易活跃程度,并使估值水平合理化。第二,当新三板流动性提升,企业资产质量提升时,将增大券商做市动力,使新三板进入“流动性强、券商做市动力强”的正向循环。

后记:新三板目前处在十字路口的关键时刻,面临流动性严重不足、估值水平较低等困境,未来发展前景不明。如果不做实质性的改革,新三板极有可能成为一个名存实亡的交易所。但如果像纳斯达克在2006年一样果断分成三层,大大提高流动性,新三板也极有可能成为一个充满活力的交易所。为此,我们建议,对在多个维度达到或超过创业板企业的新三板中最优秀的企业取消500万元金融资产的限制,给予创业板同等待遇,针对不同企业的具体情况制定不同的管理方法与准入标准,释放制度红利,以突破目前的发展困境。

文章来源:《财新网》