李海涛 长江商学院金融学教授、杰出院长讲席教授、MBA项目副院长

十一黄金周期间市场关注度最高的事件就是一系列地产调控政策的出台,据不完全统计,有超过20个城市在十一黄金周前后出台了相关的房地产行业调控政策,主要包括北上广深四个一线城市和大部分年初以来房价快速上涨的二三线城市,具体内容包括限购、限贷等等。

本轮地产价格上涨的逻辑何在?首先从影响房地产市场的因素入手进行分析。

从长周期视角看,房地产的商品属性凸显,而最重要的影响因素是人口,人口总量和年龄、性别结构等决定了购房需求主体人群的总量。例如对于美国,二战后重建的婴儿潮和回声婴儿潮带动了住宅销售和开工量的几波上涨;例如对于中国而言,25岁-35岁的男性青年可能是购房市场刚需的主力军,而中国的房地产市场过去也一直得以享受人口红利带来的高景气度。除内生性的人口因素外,一些外生的政策变量也可能干扰房地产市场的供求关系,但总体上看离不开对于人口的影响。例如美国的原有人口增长速度放缓之后,移民的数量成为决定购房需求主力的重要因素;对于中国而言,城镇化的相关进程影响着城市新增人口的数量,例如农民工的市民化,可能将为城镇房地产市场提供生力军。长期来看,由于具备商品属性,人口是决定房地产市场的核心因素,但这一因素无法合理解释中国近年来的房价波动。

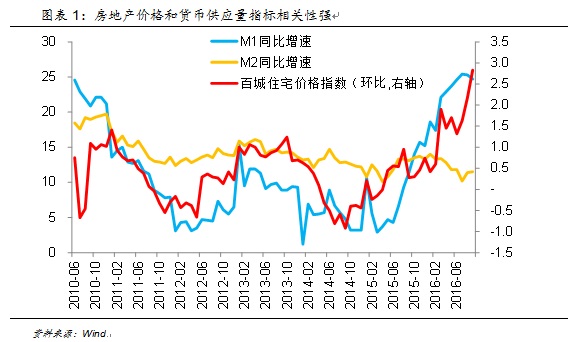

从中短周期视角看,房地产的金融属性表现得更强,而对这一点最重要的影响因素是货币政策,信贷政策的松紧程度、利率水平和实体经济的流动性程度都会对中短期的房地产价格产生重要影响。如果将房地产价格和货币供应量指标(M1和M2同比增速)进行比较可以发现,货币政策的收紧与放松成为影响房地产中短期价格波动的最重要指标。进一步地,M1同比增速和房地产价格指数的相关性更高,表明流动性成为房地产价格的重要推手,房地产也因此成为一类极易泡沫化的资产。

因此,本轮房价上涨,本质上是宽松的货币周期后期资产泡沫化的一个缩影,首先需要说明的是,泡沫本身是极其难以定义的,正像美联储前主席格林斯潘曾经说过的,“泡沫只有在破裂后,才能确定是泡沫”。因此本文对泡沫的定义不做深究,而采用“泡沫化”一词来形容资产价格在短时间内反常的快速上涨。

2016年以来中国房地产市场的表现应当符合“泡沫化”的标准,从5月份开始“地王”频现,楼市呈现“价量齐升”的态势。2015年一线城市一马当先,从年底开始二线城市接棒,房价开始迅速上涨,一些二线城市房地产市场已经成为2016年不折不扣的黑马,房价涨幅直逼一线城市。即使是供求关系相对较差的三线城市,从3月份开始价格同比涨幅也开始转正。而从宣布了地产调控新政的22个城市房价的具体情况看,“泡沫化”的速度更快,年初以来这些城市住宅价格指数平均上涨23.2%,12个城市涨幅超过20%,6个城市涨幅超过30%,其中昆山住宅价格指数上涨最多,涨幅达到43.7%。

然而这一推论面临着另一问题,宽松的货币周期必然导致资产价格的泡沫化?答案是未必的,还需要一个前提——流动性的泛滥。本轮货币周期的不同之处在于,虽然货币供应量在不断快速增长,但实体经济并未能够吸纳新创造出来的货币,而更多的则是推高流动性。从上图可以发现的另外一个问题是,作为流动性指标的M1同比增速,和作为实体经济实际资金需求指标的M2同比增速从2016年年初已经开始分化,表明多发的货币并没有很好地进入疲弱的实体经济,而是以更加短期和流动性更好的形式留存,从而进一步催生了部分资产价格泡沫化的过程。

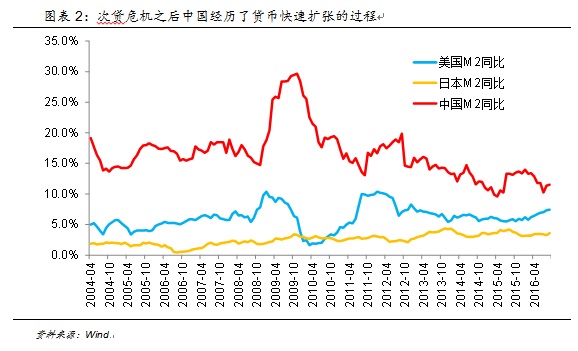

如果回头看,货币扩张的过程并不是始于今年,而是从2008年金融危机之后就已经悄然开始。次贷危机之后,为对冲经济下行的压力,各国货币当局都或多或少采取了宽松的货币政策以提振经济,都开始了货币的加速扩张,其中中国央行最为激进,包括“四万亿”在内的一系列经济刺激计划带动M2增速一度接近30%。

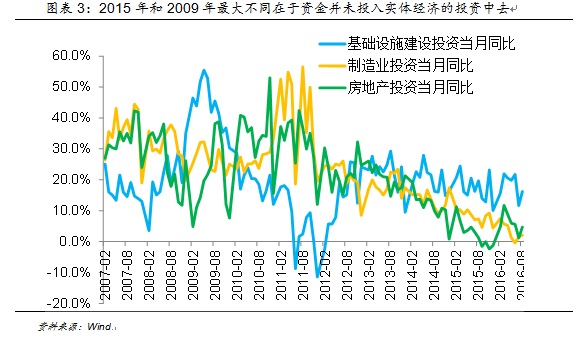

虽然货币供应量从次贷危机之后开始,但流动性泛滥和资产的泡沫化进程则要开始得更晚。2015年和2009年的最大不同在于,09年刺激计划施行后,基建投资被迅速激活,资金确实流入到实体经济中,而2014年底降息开启新的货币宽松周期之后,从三大固定资产投资的角度看,实体经济都没有吸纳这些新创造出来的货币,反而使得M1和M2增速之间的差距越来越大,空转的货币增多。

房地产市场价格上涨不是这轮货币宽松周期中资产价格泡沫化的孤例,金融市场中的泡沫化现象更为明显,2014年以来,中国的股票市场、债券市场、大宗商品市场等,都经历了资产价格的泡沫化过程,我们可以按照先后顺序,对这些资产泡沫化的过程进行梳理。

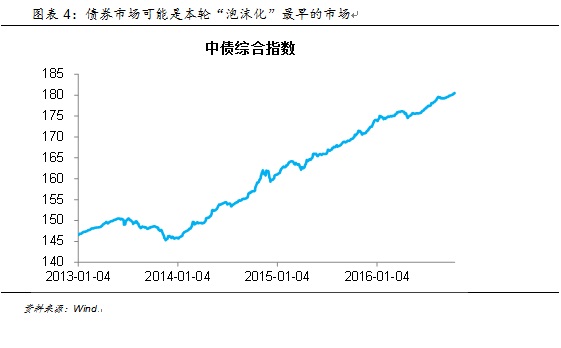

由于对流动性和货币政策最为敏感,债券市场可能是“泡沫化”最早的市场,从2014年年初开始,随着经济不断恶化,以及投资者对于货币政策宽松的预期的不断强化,中国的债券市场早在央行降息之前就开始走牛,这一过程持续了两年多,直到现在,随着长端利率不断下探,债券牛市仍在继续,例如10年期国债收益率已经在十一黄金周之后走低到2.70以下。

股票市场应当是资产价格“泡沫化”幅度最大的市场,也是“挤泡沫”最为惨烈的市场。事实上,对于流动性泛滥时期的资产价格,“水往低处流”是一个永恒不变的真理。2014年伴随着债券市场的走牛,股票市场的相对估值优势显现,叠加同期房价开始走平,A股事实上从年初已经开始了估值修复的过程,此后更是在11月底降息之后开启了蓝筹股带领大盘指数快速上涨的“疯牛”行情,而同期的经济基本面并没有发生明显变化。

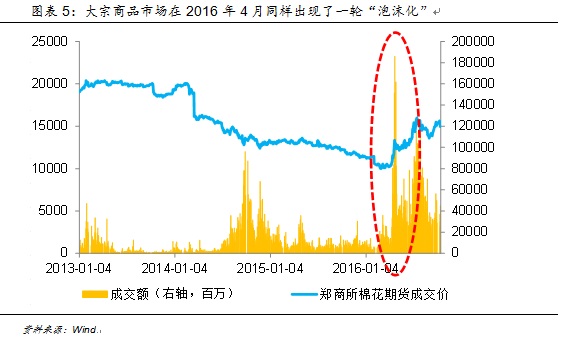

到2016年4月,股票市场和债券市场都已经水位不低,资金又开始涌向另一类金融资产——大宗商品市场,虽然这一市场投资门槛较高,但同样出现过一轮“泡沫化”。2016年4月,中国的大宗商品交易市场成交量忽然异常放大,价格快速上涨,例如4月21日当日,螺纹钢主力合约成交量就达到5,500多亿元,按照合约报价计算,当天的交易量可以买下全球一年所产的螺纹钢。其他流动性较好的商品品种均出现了这种现象,螺纹钢、铁矿石、棉花等合约均出现了交易价格的快速上涨,伴随成交量的快速放大,海外投资者惊呼“中国大妈”已经成为了大宗商品市场的主流交易员。而这一轮泡沫也在交易所不断提高保证金要求和交易费用之后破灭,交易量回归到正常水平。

仅仅由流动性推高的市场难以维持,因此在2015年年中,已经摇摇欲坠的A股开始了资金的外逃,由于杠杆的使用,这一过程显得格外惨烈,“千股跌停”对于部分投资者仍然记忆犹新。直到2016年上半年,A股都处于“挤泡沫”的过程,而这一时期的房地产市场成为估值洼地,资金开始涌入。

那么这一次地产的泡沫化过程一旦结束,被挤出的资金是否会外溢到其它市场并带动资产价格的上涨?进一步地,是否会带来新一波牛市?

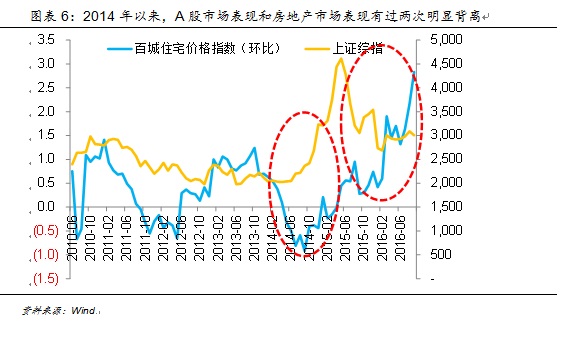

会产生这样疑问的投资者显然是受到2014-15年股市和楼市表现的影响,事实上,从2014年开始,中国的A股市场表现和房地产市场作为金融资产中最易泡沫化的两类,其表现开始出现了较为明显的背离。2014年之后房价上涨速度开始趋缓甚至出现下跌,而股票市场开始逐渐估值修复的过程悄然上涨。当年年底央行降息开启了新一轮货币宽松周期之后,A股开始了一轮“疯牛”,而地产行业也受益于宽松的信贷政策开始回暖,A股牛市的财富效应反过来又增强了购房者的购房能力,两个市场一同上涨。而2015年年中股灾开始,A股急转直下,但房地产市场热度不减。2016年以来A股市场基本横盘,而房价一飞冲天,特别是部分热点二线城市例如合肥、苏州、厦门等,房价涨幅惊人。

回到这一问题,当房地产市场再度收到打压,溢出的资金会再次冲进股市吗?总体而言,答案是否定的。

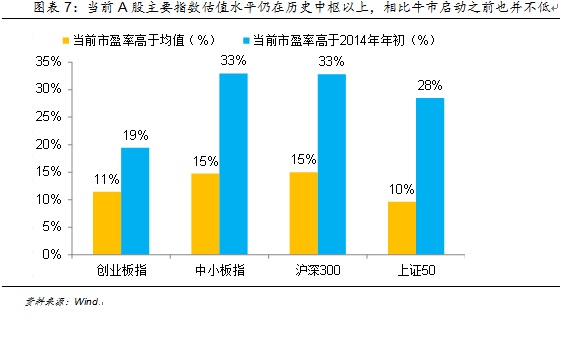

首先当前的股市可能未必是一个好去处。虽然经过数次股灾,上证综指相比最高点已经跌去超过40%,创业板指数下跌更多,但当前的A股和本轮宽松周期之初的估值已经不同。以创业板指为例,当前市盈率高于2012年以来的估值中枢11%,比2014年牛市启动之前的估值也高出19%,难言便宜。而投资者的心态也发生了巨大的变化,同2014年不同,经过股灾的暴跌,几乎所有股票上方都有为数众多的套牢盘,阻力巨大。因此投资者大概率选择留存现金(hold cash),例如将原本用于购房的资金以流动性较好的银行理财等形式留存,以观察后期房地产市场调控的整体效果和走向。

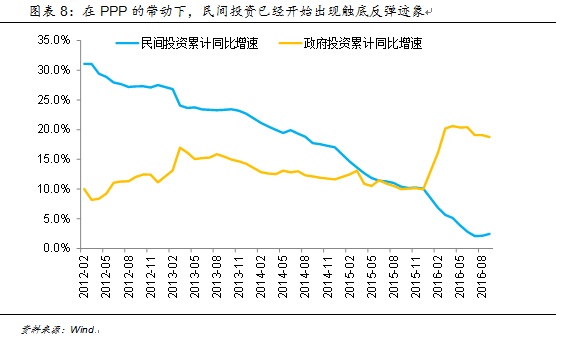

此外,流动性并不会永远在各种金融资产之间挪移,可能开始逐渐进入实体经济。只要资金没有离开银行体系,在资金成本的压力下就需要寻找去处。对于银行而言,如果整体货币不收紧,房贷受阻之后的下一个信贷投放方向是什么?同下半年财政刺激的大方向相契合的,基建类贷款可能成为一个好选择。而中国政府当前热推的PPP可能正在发挥作用,通过财政资金撬动民间投资,民间投资已经开始出现触底反弹迹象。如果一旦经济开始企稳,能够提供更高的资金回报率(ROE),资金会逐渐从金融资产中撤出,进入实体经济。

更重要的是,在一个宽松周期可能临近结束的时间点上,投资者都开始变得更加警惕,如果流动性拐点到来,投资者将争先恐后地下车。当前最需要关注的是中国货币当局的态度,即这一流动性的盛宴能够持续到何时,如果一旦货币政策的拐点到来,流动性开始收紧,可能不会发生跨市场的资产价格“此起彼伏”,而是所有市场一致性的“挤泡沫”和“去杠杆”,惨烈程度可能不亚于2015年夏天的“股灾”。

那么,站在当前的时点,需要担心这一点吗?虽然美联储加息的阴影并没有完全散去,国内PPI等价格指标也似有回暖迹象,中国央行进一步宽松的可能性不大。但从官方的表态和举动来看,目前还没有释放出收紧货币政策的信号。例如本次的房地产调控,虽然覆盖面广,但总体来看没有“一棒子打死”,“一市一策”在本质上保护了三四线城市,结构性的调控政策事实上降低了全局性货币收紧的可能。而从官方对于货币政策的定位看,仍然停留在“稳健”二字。同时央行在近期不断续作MLF,总量已经超过7,000亿元,表明对于整体银行体系的流动性仍然有所顾忌。但总体而言,自2014年以来的本轮流动性盛宴可能已经逐渐进入尾声,如何在盛宴结束之前优雅离席,这才是投资者真正需要担心的。

文章来源:《财新网》