A股自2014年底开始走出波澜壮阔的大牛市行情之后,在2015年夏天遭遇股灾,2016年刚一开年又因为熔断再次暴跌,年初至今上证综指下跌14.8%,深证成指下跌16.1%,在全球主要股票市场指数中仅跑赢日经225。

英国退欧公投之后,A股一扫此前的颓势,走出了一波难得的反弹行情,从退欧公投当日盘中低点的接近2800,一路上扬到超过3000点,难道是久违的牛市回归了?

总体上看,牛市并不会回归,当前阻碍A股持续性上涨的两个重要原因是,来自外部的国际金融市场风险和来自内部的经济下行风险。目前来看,两个风险都没有被释放,同时也并未被A股price-in。

那么一个自然而然的问题是,牛市的回归究竟需要何种条件?对于当前的A股,如果要出现较长期的牛市行情,经济基本面首先不能进一步恶化,这需要当前政策继续给予支持,其中财政政策会扮演更加重要的角色,同时更重要的是,要使得A股投资者的投资偏好整体提升,政策制定者需要释放出更加明确的改革信号。

退欧公投之后国际金融市场并非风平浪静

退欧公投之后,海外金融市场在暴跌之后又快速反弹,值得注意的是伦敦本土富时100指数反弹甚至创出了新高,市场对于欧央行和英格兰银行进一步宽松的预期已经呼之欲出。事实上,早在英国退欧公投以前,英格兰银行已经表示,会在6月份提供额外的流动性支持,防止金融市场可能出现的波动,6月30日,英格兰纳银行行长进一步表示可能在夏天推出更多宽松举措,此后英镑下挫,股票市场反弹创出新高。

但向前看,国际金融市场的波动完全被平抑了么?答案是否定的,欧洲的政治经济格局仍然面临着严峻的挑战,英国退欧可能只是多米诺骨牌倒下的第一块,未来西班牙、意大利、法国、德国等国家接踵而至的大选都可能为欧洲的政治体系带来影响,同时,欧洲的经济仍然疲弱不堪,欧元区6月份的服务业PMI为2015年以来最低。

欧洲的货币当局已经认识到退欧本身的多米诺骨牌效应并开始着手应对,例如英国央行在半年度的金融稳定报告中指出,目前金融稳定性的展望面临挑战,意大利财长也表示欧盟目前的第一要务是支持实体经济。市场只看到了央行“放水”带来的宽松,但却选择性忽视了“放水”背后深层次的原因,这种“水牛”同样难以长期持续。

经济疲弱不会被资本市场长久遗忘

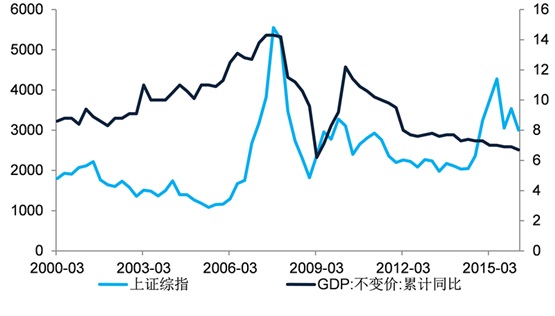

长期看,资本市场表现不会与经济基本面产生背离。,影响其表现的因素多种多样,一个例子是2014年底的牛市,虽然经济仍然未见好转,但降息降准开启的货币周期使得资金面极度宽松,因而资金快速流入资本市场,A股逐渐出现泡沫化,但随后的一场“股灾”仍然将资本市场拉回现实。

(图表1:长期看资本市场表现不会与经济基本面产生背离。资料来源:Wind)

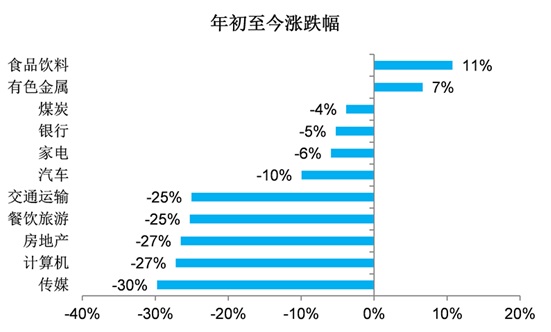

A股风险偏好下降,对业绩更加看重。投资者已经开始注意到经济的疲弱,开始追捧食品饮料等业绩稳定增长的板块,该板块年初至今上涨11%,成为表现最好的行业。受制于监管对于并购重组等政策的收紧,同时“讲故事”的成分多而业绩兑现较难,传媒板块年初至今下跌50%,成为表现最差板块。

(图表2:传媒行业成为开年以来表现最差板块。资料来源:Wind)

疲弱的经济何时映射到资本市场?从当前情况看,中报季可能成为下一个关键性的时点,宏观经济的增速终将传导到微观的上市公司层面,如果企业的中报盈利能力不及预期,未来A股仍然存在比较大的下行风险。

A股的估值已经不便宜

如果来自经济基本面的支撑不强,纯粹是来自资金层面宽松的“泡沫化”,那么估值就成为一个很重要的问题,目前阻碍A股出现长期牛市的另一个重要原因在于A股已经不像2014-15年那样,许多标的存在低估。沪深300目前交易在15倍左右的市盈率水平,接近2010年以来的历史均值,但创业板目前交易于83倍的市盈率水平,中小板交易于53倍的市盈率水平,都处于均值向上一倍标准差,投资者并不容易下手。

(图表3:中小板和创业板的市盈率都在均值向上一倍标准差左右。资料来源:Wind)

从分行业的情况看,相比2010年以来的历史平均市盈率水平而言,相对低估的行业主要集中在银行、非银行金融、公用事业等,而受制于较差的经济基本面,虽然偏上游和中游的周期行业上市公司已经下跌不少,但相比历史均值而言估值仍在高位。

政策支持仍然必要

中国经济的下行风险并没有排除。6月份制造业PMI为50.0,逊于市场预期,在3月上升之后继续回落,经济景气程度转差,固定资产投资中,制造业5月同比增速仅为1.3%,创历史新低,而房地产行业5月同比也从9.7%迅速落至6.6%,目前看,基建是能支撑固定资产投资的唯一希望。

年初至今的信贷政策已经非常宽松。2016年开年以来的第一个月,市场就为2.5万亿人民币的单月历史最高信贷投放量所震惊,此后信贷方面的支持力度不减,1-5月共投放超过6万亿资金,上半年新增人民币贷款有望超过7万亿。

向前看,此前束缚央行在信贷政策支持上的两大因素主要是内部的通胀预期和外部的人民币汇率问题,但目前通胀维持在一个相对温和的水平,而更重要的是,外部市场的金融经济环境可能进一步恶化,美联储加息的预期已经大大降低,如果形势进一步恶化,不排除全球央行开始新一轮货币宽松周期的可能,那么中国央行可能会再次出手。而从近期中国高层的表态可以看到,国内货币环境未来不会过紧,例如李克强总理近期对于做好民间投资有关工作指示时不断提到“融资难”问题。

虽然货币政策未来不会转向,但对于实体经济的刺激作用将会边际上弱化,需要财政政策同时发挥更加积极的作用,中国去杠杆的主体应当是企业部门,在企业去杠杆的过程中,需要政府部门适当加杠杆来对冲经济的下行风险。如前所述,基建已经是固定资产投资的三驾马车中最有希望的,在制造业持续低迷和房地产增速回落的大环境下,需要财政对基建给出更多支持。但需要注意的问题是,无效的财政政策可能使中国未来的产能过剩问题进一步加重,政府需要在财政资金的投向上多加思考,例如近期中国南方洪水,一些城市防洪排水设施的漏洞已经显现,这些都是需要财政资金支持的基础设施建设。

市场需要看到改革推进的信号

从risk-off到risk-on是当前A股能否长期走牛的关键。要重回牛市,投资者需要提高其自身的风险偏好,才有助于引导健康的长期资金进入股市,要实现这一过程,最重要的是提高投资者对于A股和中国经济中长期的信心。在改革的信号方面,中国的政策制定者没有给出一个清晰的思路。例如国企改革,这一主题在提出伊始曾经被市场寄予厚望,但目前除了几例大型央企的合并整合之外,没有看到深层次的改革内容。在化解过剩产能的供给侧改革方面,态度也有所犹豫。而在资本市场改革方面,目前更是一再放缓,除了对注册制已经很少提及之外,监管部门对于深港通也并没有给出明确的时间表。要提高当前投资者的风险偏好需要政策制定者和监管者从这三方面努力。

国有企业需要进行更深层次的改革,不能流于表面。国有企业的改革已经有不少案例落地,但主要以大型国企、央企之间的重新整合为主,例如南车和北车的合并、中远和中海的合并等,但这些大型垄断巨头的合并对于其自身效率的提高有限。在国企改革方面,高层释放出的信号有些矛盾,一方面大型央企的合并接连不断,一方面过剩产能的化解则需要控制规模。国企改革行至中途,当前需要在防止国有资产流失的大前提下,继续坚定推进深层次的国有企业改革,做大做强固然重要,但提质增效则更加关键,例如混合所有制改革、利用资本市场提高证券化率、员工持股等,未来国有资本投资运营公司的模式可能成为主流。

在疲弱的实体经济和过剩产能的双重压力下,中国的政策制定者一直面临着在稳增长和促改革之间的平衡,从2016年上半年的情况来看,无论是一直宽松的信贷资金,还是提及次数有所减少的供给侧改革,都使市场怀疑是否对过剩产能的清理已经有所停滞,改革已经让位于稳增长。虽然经济增长向下的压力仍然存在,但需要顶住压力,继续推进供给侧改革,不能讳疾忌医。当前可以通过国有企业改革的契机,带动供给侧改革,早先中国钢铁产量第二的宝钢和排名第六的武钢合并就是很好案例,但市场更希望看到的不是又一个钢铁巨头的诞生,而是在合并之后给出市场一个明确的去产能计划。

A股开年之后的剧烈波动使得中国的资本市场监管者在推进改革时更加谨慎,例如市场此前寄予厚望的注册制改革已经很少被提及,主要原因即在于增加股票市场的供给可能为股票市场带来更多压力。年初至今的监管动作也主要是“正本清源”,即规范监管和防止资本市场套利,对并购重组审查的趋严就是一例,监管事实上收紧。监管者的意图无可厚非,但在“正本清源”的同时,仍然需要适时推进改革,只有资本市场各项机制真正健全,投资者才会更加有信心,才能真正改变目前A股的颓势。

资本市场总是伴随着各种短期波动,A股投资者也往往擅长捕捉这样的短期投资机会,但中长期来看,A股如果要回到长期牛市的通道,经济基本面向下的短期风险首先需要被排除,此后需要让投资者看到明确的改革路线图和时间表,以增强他们的信心,进而提升其风险偏好,只有这样,A股才能在排除短期风险的同时,具备中长期向上的动力,牛市也才会真正地回归。

(作者系 长江商学院金融学教授、杰出院长讲席教授、MBA项目副院长)

文章来源:《FT中文网》