欧阳辉(长江商学院金融学杰出院长讲席教授;长江商学院金融创新和财富管理研究中心联席主任)、常杰(长江商学院金融创新和财富管理研究中心高级研究员)

中国实行公有制为主体、多种所有制经济共同发展的基本经济制度。2010年国务院发布了《国务院鼓励支持非公有制经济发展的若干意见》,进一步促进了非公经济的发展。国家工商总局2015年的统计数据显示,全国新登记非公经济市场主体1436.4万户,比2014年增长15.3%,占市场主体总数的97.1%,创造了近90%的新增就业。非公经济的发展已经成为增加就业,增加居民收入的重要来源。

国家统计局2016年3月27日发布的统计数据进一步显示,1-2月份,全国规模以上工业企业实现利润总额7807.1亿元,同比增长4.8%。在规模以上工业企业中,国有控股企业实现利润总额1171.3亿元,同比下降14.5%;集体企业实现利润总额63.6亿元,下降0.3%;股份制企业实现利润总额5216.1亿元,增长6.4%;外商及港澳台商投资企业实现利润总额1925.1亿元,增长5.6%;私营企业实现利润总额3103.7亿元,增长7.5%。

作为民营企业中规模较大的民营上市企业的股票市场表现有什么特征呢?与同是上市公司的国有企业相比呢?本文以中证指数有限公司发布的中国民营企业综合指数和中国国有企业综合指数的成份股为样本,对从Wind资讯取得的企业数据进行分析。

中证民营企业综合指数样本空间由全部 A 股股票组成,主要依据上市公司定期报告和股权变动公告判断该上市公司是否为民营企业上市公司。判断的主要标准为上市公司实际控制人,将实际控制人为境内自然人(包括港澳台)控股的上市公司归为民营企业上市公司。中证国有企业综合指数样本由中证地方国有企业综合指数和中证中央企业综合指数样本组成。在沪深两市全部A 股中,主要依据上市公司定期报告和股权变动公告判断该上市公司是否为地方国有企业上市公司。判断的主要标准为上市公司实际控制人,将实际控制人为地方国资委、地方人民政府、地方国有企业的上市公司归为地方国有企业上市公司。将实际控制人为国务院国资委以及财政部控股的上市公司归为中央企业控股上市公司。

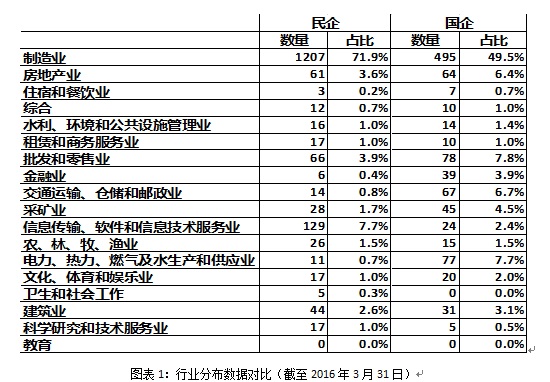

1、行业分布对比

按照中国证监会制定的《上市公司行业分类指引》对取得的两个指数成份股统计了行业分布情况(如图表1),数据显示制造业上市公司在民营企业和国有企业中均占据绝对比重,分别达到71.9%和49.5%,一定程度上说明制造业产出在经济产出中的重要地位。对比来看,民营企业在信息传输、软件和信息技术服务业较国有企业更多,而国有企业在电力、热力、燃气及水生产和供应业,金融业以及交通运输、仓储和邮政业等关系到国计民生的基础行业分布较多。

2、盈利数据对比

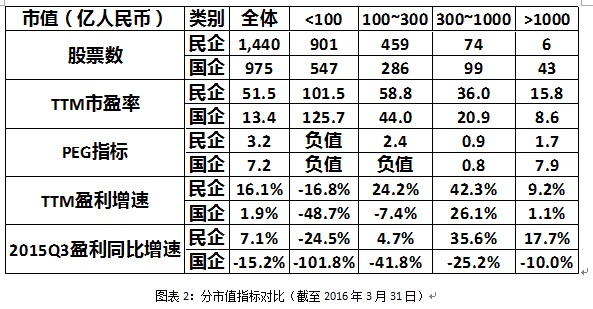

本文采用分市值对比市盈率和盈利增速的分析方法对上述两个指数的成份股选取截至2016年3月31日的收盘数据进行计算,股票市值为该日收盘时的总市值,盈利数据取自上市公司各期报告。从Wind资讯取得民营企业样本1679家,因为需要进行TTM增速的计算,剔除2014Q3无市值239家,剩余分析样本1440家。取得国有企业样本1001家,剔除2014Q3无市值26家,剩余分析样本975家。

组合相关指标计算方法:组合TTM市盈率等于组合当日加总总市值除以组合加总归属于母公司所有者的净利润TTM(2014Q4~2015Q3);组合TTM盈利增速等于组合加总净利润TTM(2014Q4~2015Q3)相比于组合前一个同期加总净利润TTM(2013Q4~2014Q3)的增速; 组合第三季度盈利同比增速等于组合2015年第三季度(2015Q3)净利润相比于2014年第三季度(2014Q3)的增速;组合PEG指标等于组合TTM市盈率除以组合TTM盈利增速。对总体和按市值大小分组的方法计算上述指标(如图表2):

统计结果显示,编入两个指数的公司中民营上市企业1679家,比1001家国有上市企业多67.7%,印证了国家工商总局发布的非公经济主体在市场主体总数中占比高的事实。高市值公司中国有企业数量较多,1000亿市值以上的国有企业有43家,而民营企业仅有6家,说明民营企业还有发展空间。

全体样本显示民营企业市盈率51.5,而国有企业为13.4,民营企业市盈率较高。除低于100亿市值的小公司组合民营企业较低外,市值越高的公司市盈率差别越大。进一步观察企业的盈利增速, TTM盈利增速显示民营企业的16.1%显著高于国有企业的1.9%,2015Q3盈利同比增速民营企业7.1%,而国有企业为下降15.2%,民营企业的盈利增速较高。由此,民营企业的PEG指标3.2优于国有企业的7.2,说明民营企业的高市盈率有盈利增长的因素在起作用。

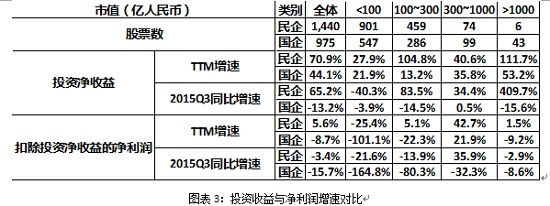

为了客观地反映企业的主营业务经营能力,观察投资净收益对企业的业绩影响,本文对样本企业的投资净收益和扣除投资净收益的净利润进行了计算(如图表3)。对比发现,投资净收益的增长对经营业绩的增长起了重要作用,民营企业TTM增速为70.9%,国有企业TTM增速为44.1%。扣除投资净收益后的净利润增速,民营企业从16.1%降低到5.6%,国有企业从1.9%变为-8.7%。由此可见,投资收益对企业盈利影响过大,由于投资收益的持续性不稳定,所以两类企业都应该加强主营业务能力的提高。

3、总结

整体上,民营企业的净态市盈率51.5高于国有企业的13.4,但TTM盈利增速16.1%显著大于国有企业的1.9%,民营企业的盈利增长能力更强,使PEG指标表现更优。大市值规模的上市公司中国有企业较多,民营企业有进一步发展的空间。

通过以上对比分析,非公经济在市场主体数量上已经超过国有经济,在推动经济增长、激发经济活力、促进就业、增加财政收入方面发挥了重要作用,是经济持续健康发展的重要支撑。民营上市企业盈利能力优于国有上市企业,社会资源应向民营企业倾斜,逐渐放开部分行业的市场准入,激发民营企业的活力。企业应该加强核心竞争力的培育,提高主营业务盈利能力,降低对投资收益的依赖,提升企业盈利的质量。

文章来源:《财新网》