2016年1月4日是中国股票市场新年的第一个交易日,指数熔断机制正式实施,沪深300指数触发5%和7%两档熔断阈值,市场停止交易至收市。时隔三日,1月7日股票市场在交易不到30分钟时间里触发两档熔断阈值,再次停止交易。当天夜里,证监会宣布暂停熔断机制。是不是熔断机制造成了市场下跌呢?规则规定了上涨和下跌双向熔断,市场为什么连续向下熔断而不是向上熔断呢?

中国证券市场指数熔断机制的基准指数为沪深300指数。设置两档熔断阈值确定熔断时间:当沪深300指数上涨或下跌触发5%阈值,暂停交易15分钟,熔断结束进行集合竞价,之后继续当日交易。14:45及之后触发5%熔断阈值,暂停交易至收市;全天任何时段沪深300指数上涨或下跌触发7%熔断阈值,暂停交易至收市。

熔断机制的主要目的是给投资者冷静期,充分消化市场信息,防止非理性的大幅波动,从交易机制的角度稳定市场,但实施的实际效果是加剧了投资者恐慌,没有了流动性。主要原因在于熔断机制可能放大市场震荡幅度,出现挤兑的现象。当市场本身的调整压力使之下跌3%~4%时,恐慌情绪带来的增量抛盘容易触发5%的熔断,而在15分钟的熔断结束后,市场恐慌情绪有可能进一步将指数往下带到间隔不大的7%,进而触发全天熔断。

一时间对熔断机制的讨论四起,有些投资者认为是熔断机制造成了千股跌停的现象,也有人士认为A股市场出现的暴跌,与实体经济数据不佳、人民币汇率贬值、1月8日即将到期的减持禁令、年末岁初机构投资者调整持仓等因素有关。本文不讨论熔断机制的合理性,而是讨论股市一开始为什么是下跌而不是上涨的可能原因。本文从市盈率和盈利增速的角度来衡量当前市场的估值,探讨市场下跌的驱动因素。

本文选取截至2015年12月31日全体A股的收盘数据进行计算,股票市值为该日收盘时的总市值。从Wind资讯取得全部A股2780家,因为需要对TTM增速进行计算,剔除2015Q3无市值2家,剔除2014Q3无市值240家,剔除退市1家,剩余分析样本2537家。除非明示,文中数据下载于Wind数据库。

本文对样本总体和按市值大小分组的方法计算相应指标,每个分组视同为一个证券组合。组合相关指标计算方法:组合TTM市盈率等于组合当日加总总市值除以组合加总归属于母公司所有者的净利润TTM(2014Q4~2015Q3);组合TTM盈利增速等于组合加总净利润TTM(2014Q4~2015Q3)相比于组合前一个同期加总净利润TTM(2013Q4~2014Q3)的增速; 组合第三季度盈利同比增速等于组合2015年第三季度(2015Q3)净利润相比于2014年第三季度(2014Q3)的增速;组合PEG指标等于组合TTM市盈率除以组合TTM盈利增速。

|

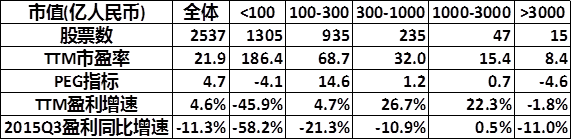

| 图表1:分市值指标对比(截至2015年12月31日) |

如图表1所示,从总体看,以2015年12月31日收盘价计算的A股2015Q3TTM静态市盈率为21.9,盈利增速为4.6%,但2015Q3盈利同比增速下降11.3%。占分析样本数量51%的100亿市值以下的公司市盈率达到186.4,而其TTM盈利增速下降45.9%,盈利季度同比增速下降58.2%。占分析样本数量37%的100亿到300亿市值的公司市盈率达到68.7,其盈利季度同比增速下降21.3%。更大市值的公司盈利季度同比增速也有下降的现象。

|

| 图表2:分市值盈利增速对比 |

如图表2所示,我们按分市值的方法计算了投资净收益、扣除投资净收益的净利润的增速,来描述上市公司主营业务盈利能力。全体样本上市公司扣除投资净收益的主营利润TTM增速为-9.1%。小市值公司扣除投资净收益的净利润TTM增速为-79.2%,2015Q3同比增速-84.9%,下降非常严重。

相当数量的公司面临主营业务经营困难,包含投资收益的营业外收入等非经常性损益弥补了主营业务不佳的情况。而TTM投资收益高速增长主要得益于2014年下半年和2015年上半年股市的高收益率,2015年第三季度以来股市大跌,投资净收益对上市公司盈利的贡献不可持续。

数据分析结果表明,在当前市场价格水平下,数量众多的公司表现出“高市盈率”和“负增长”的特征,当前A股市场大多数公司的高估值与公司业绩是不相匹配的,有内在的下跌调整需求。以上分析的数据来自于可获得的2015年第三季度上市公司报告,观察近期陆续公布的经济数据和指标,也指向了经济放缓的情况下上市公司第四季度和接下来的业绩预期并不乐观。在盈利和增长速度均下降的情况下,如果市场继续保持目前的价格水平,那么将进一步推升公司的市盈率指标。

|

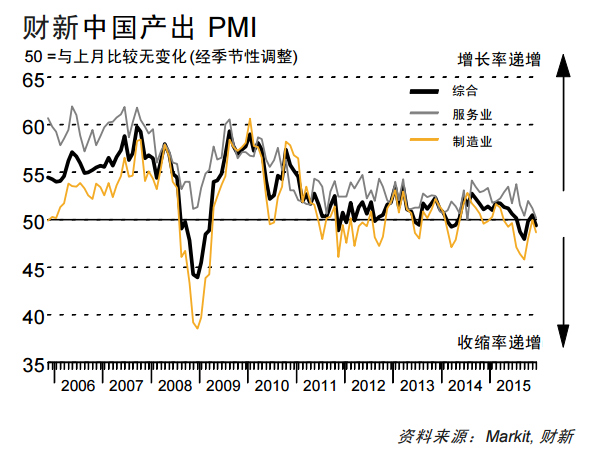

1月6日公布的2015年12月财新中国综合PMI为49.4,低于50的荣枯值。服务业采购经理指数PMI为50.2,创下2005年11月本项调查开始以来的次低值,仅高于2014年7月。1月4日公布的12月财新制造业PMI同样表现不佳,仅录得48.2,连续第十个月低于50荣枯值。

中央经济工作会议提出了2016年的五大经济任务:去产能、去库存、去杠杆、降成本、补短板。供给侧改革持续推进,落后产能加快出清,经济下行压力或将持续加大。尽管目前尚不能获得上市公司2015年度报告,但在宏观经济增长放缓的情况下,上市公司2015年度的盈利增速下行压力较大是个合理的预期,这一点也可以从国家国家统计局12月27日发布的1-11月规模以上工业企业利润总额同比下降1.9%得到印证。

进一步观察市场分类指数在2015年的涨跌幅,沪深300指数全年上涨6%,而代表着中小市值股票的中证500指数上涨43%,中小板指数上涨54%,创业板指数上涨84%。这意味着,在经济基本面放缓和上市公司业绩变差的情况下,股票价格继续维持2015年以来的涨幅并不容易。

结语

从熔断机制的设计看,市场涨停和跌停是对称的。在市场已经下跌的前提下,熔断机制也许加速了下跌的速度,但不应该是市场一开始就下跌的根本原因。客观地看,在经济放缓、结构改革的大背景下,上市公司未来的业绩预期并不非常乐观,当前股票市场的价格水平与公司业绩不相匹配,存在调整的内在需求,市场下跌一些也是正常的,市场参与者宜密切关注上市公司业绩的变化趋势。

欧阳辉为长江商学院金融学杰出院长讲席教授;长江商学院金融创新和财富管理研究中心联席主任,常杰为长江商学院金融创新和财富管理研究中心高级研究员