欧阳辉 李晓明

2015年第三季度,上证指数从3847.88点下跌至3052.78点,跌幅高达20.7%。历经了一系列的暴涨暴跌后,目前股市泡沫和风险已得到相当程度的释放,市场内在稳定性增强。本文延续我们之前的观点,继续对A股采用分市值对比市盈率和盈利增速的分析方法,并与美股相关指标进行对比,以更为全面深刻地分析当前A股的市场状态。

我们选取截至2015年9月30日全体A股的收盘数据进行计算,股票市值为该日收盘时的总市值。因需计算TTM盈利增速,我们剔除了未公布2013年中报盈利数据的股票,多数为2015年上市的新股。

我们对组合相关指标的计算方法做出说明。组合TTM市盈率等于组合当日加总总市值除以组合加总归属于母公司所有者的净利润TTM(2014Q3~2015Q2);组合TTM盈利增速等于组合当年加总净利润TTM(2014Q3~2015Q2)相比于组合上一年度同期加总净利润TTM(2013Q3~2014Q2)的增速; 组合第二季度盈利同比增速等于组合2015年第二季度(2015Q2)净利润相比于2014年第二季度(2014Q2)的增速;组合PEG指标等于组合TTM市盈率除以组合TTM盈利增速,全部数据下载于Wind数据库。对于美股,我们选取纽交所和纳斯达克交易所全部股票,全部数据下载于Bloomberg数据库。

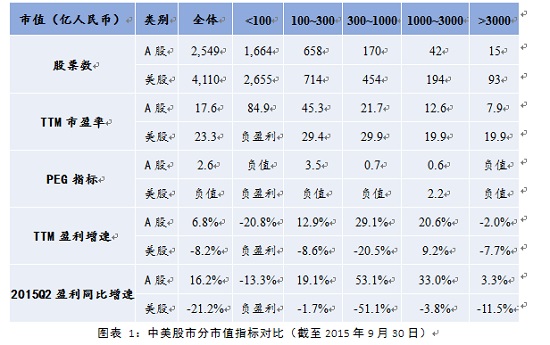

我们采用分市值分析法计算相关指标,结果如表1所示。

对比分析:美股市盈率尚处历史高位

从总体来看,A股总体平均市盈率为17.61,略低于美股平均水平,TTM盈利增速远高于美股的负增长率,而二季度同比增速更是达到16.2%,呈现出“低市盈率、高盈利增长”的态势。

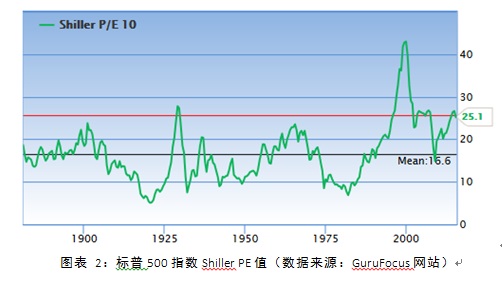

需要指出的是,当前美股股价正处于历史高位,不能简单以美股指标为基准对A股进行评判。根据GuruFocus的统计,如图2所示,2015年10月9日标普500指数的Shiller PE值为25.6,比历史平均水平16.6高出54.2%,仅次于大萧条前和互联网泡沫时期,处于第三历史高位。

总体分析:投资净收益统计时滞或致市盈率低估

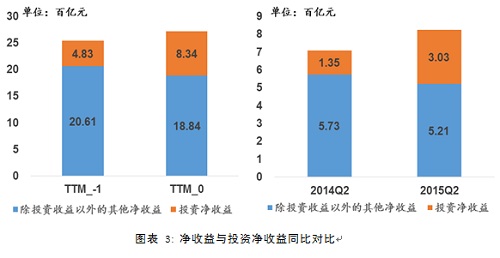

从总体来看,A股二季度盈利增速为16.2%,远高于TTM盈利增速。但进一步计算发现,A股二季度盈利的高速增长并非归功于公司主营业务利润水平的提升,而主要是由于投资净收益的提升。投资净收益是指企业投资收益减投资损失后的净额,由“股票投资收益”、“债券投资收益”和“其他投资收益”三部分构成。我们将上市公司净利润拆分为投资净收益与扣除投资净收益的其他净利润(营业利润等)两部分,如图3所示,左图为TTM盈利,右图为第二季度盈利。 第二季度净利润从2014Q2的7.08百亿元上升至2015Q2的8.23百亿元,增长率为16.2%,而投资净收益同比增长从1.35百亿至3.03百亿,增长率高达123.9%,除去投资净收益的净利润增速为-9.2%;TTM盈利同比增长6.8%,而投资净收益同比增长则高达72.4%,除去投资净收益的净利润为-8.6%。投资收益高速增长主要得益于2014年下半年和2015年上半年股市的高收益率,但这种收益并不具有可持续性,今年第三季度股市的大跌会显著降低上市公司的投资净收益,很有可能会导致盈利增速的迅速回落。

进一步考虑到A股市场在大涨之后迅速大跌,而市盈率的计算中,分子使用了9月30日的上市公司总市值,反映了第三季度股市大跌;而分母则是截至二季度上市公司的TTM总盈利,投资净收益正处高位,未反应大跌过程。因此,TTM盈利与公司市值统计上存在时间偏差,可能造成当前A股市盈率水平的低估。

分市值分析:警惕小市值股票的“高市盈率,高负增长”

虽然A股总体市盈率比美股低,但有两点值得注意。一是,A股整体盈利增速除投资盈利外呈负增长。二是不同市值股票的市盈率和盈利增速分化显著。从市盈率来看,A股各组之间市盈率差距极大,市盈率随市值增加而显著下降,A股全体股票市盈率并不能反映绝大多数股票的平均水平;而从盈利增速来看,中等市值盈利增速最好,而小市值股票的盈利增速为-20.8%,显著差于其他组别。我们按分市值的方法计算了投资净收益、扣除投资净收益的净利润的增速,如下图所示,小市值公司扣除投资净收益的净利润TTM增速仅为-43.8%。

从各市值组别的分布来看,A股65%的股票市值低于100亿元,而该组的市盈率与盈利增速却与A股整体水平差距较大,呈现出“高市盈率、高负增长”的特征,这将显著影响股市的活跃程度,影响投资者信心与预期的恢复。因此,小市值股票盈利能力的提升,应是稳定股市、活跃股市的关键。

虽然A股的市值加权平均市盈率比美股水平稍低,但因A股股票市盈率与市值呈现出明显的负相关关系,这种特殊的结构分化导致整体市盈率水平被低估。相比于简单加权平均算法,市值加权平均虽然具有一定的优越性,但我们不能忽略其固有的缺陷。唯市值权重的市场指数中,极高市值股票具有决定权,使市场指数不能反映绝大多数小市值股票的平均水平,这也是导致“大盘稳定,千股跌停”奇观的重要原因。

结束语

美国股市总体市盈率已处于历史高位,且盈利能力呈负增长。由于一些特大企业的低市盈率,中国股市总体市盈率低于美国。由于2014年下半年和2015年上半年中国股市的大幅上扬,企业盈利的32.7%是由投资贡献的,并不具有可持续性,因此第三季度的市盈率可能会有所上升。 除去投资净收益的盈利部分,中国上市企业的盈利能力整体呈负增长。特别值得担忧的是中国数量占65%的市值在100亿元人民币以下的小股票,它们的市盈率较高,且盈利下滑20.8%,扣除投资净收益的盈利下滑43.8%。考虑市盈率和盈利增速(PEG),如果这些企业的盈利能力不能有实质性的提高,两国股市都已偏高。因此,投资者应该密切关注企业的盈力能力。

欧阳辉,长江商学院金融学教授、杰出院长讲席教授

文章来源:财新网