2021年1月以来一段时间,市场仿佛进入了股债双牛格局。究竟是经济复苏将见顶回落,国债收益率将迎来拐点,还是A股将重新上演春季躁动?这是一个值得思考的问题。

每年所谓的A股春季躁动,大多由流动性宽松与国家会议或者政策落地推动。2021年一季度A股是否会有新的一轮春季躁动?笔者认为,主要也是从全球货币流动性、企业利润修复与风险偏好三个层面来理解。

权益资产主要受资金流动性、企业利润与风险偏好影响,流动性是支持权益资产风险偏好回升的首要因素。在传统美林时钟里,经济活动复苏(对应GDP增速上升),通胀回升初期,对应股票资产价格回升,流动性成为风险资产价格回升的重要推手。

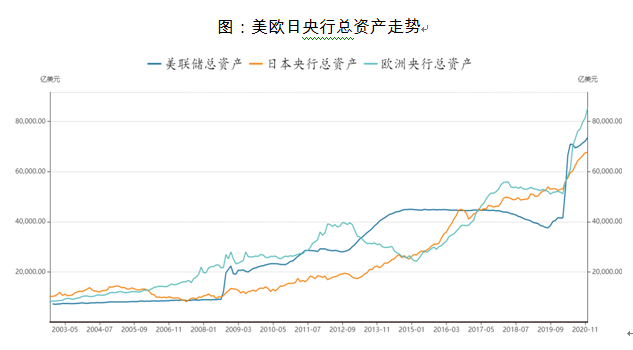

在美国新冠肺炎疫情依然严重、英国日本纷纷封国情况下,各国央行难言货币收紧。2021年1月初美国日增确诊病例超过30万,累计死亡人数超过35万,疫情最严重时刻可能还未到来。1月4日,英国首相下令英格兰全境实施防疫封锁,同期,日本也实施全境封锁,虽然边际影响有限,但延缓了经济活动复苏预期。在经济活动与就业尚不充分的背景下,美联储与欧洲央行将继续维持货币宽松政策,直到实现充分就业与通胀回升。

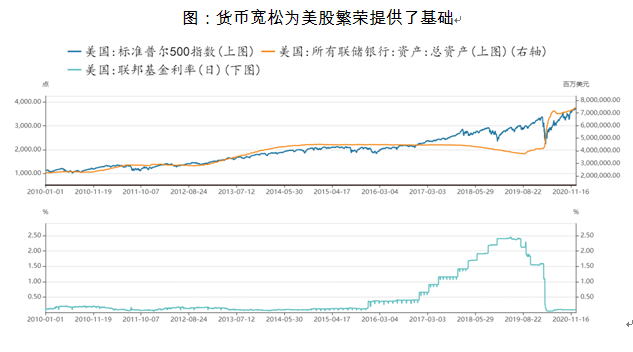

全球货币宽松为虚拟经济的繁荣提供了基础,这也是美国过去10年表现强势的重要原因。

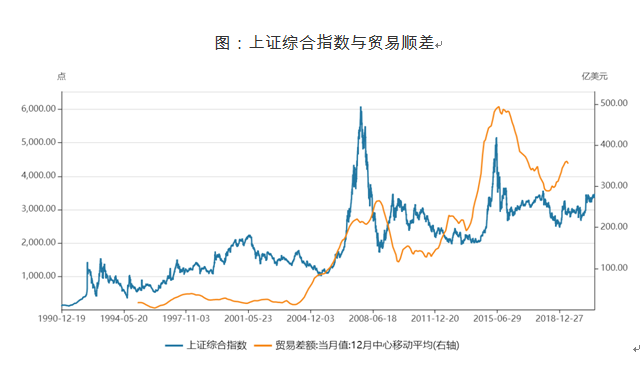

中国股市受美股影响,但往往表现“跟跌不跟涨”,可能的原因包括但不限于投资者结构分散、经济增长缺乏新亮点以及资本市场制度建设不够完善。但除了需要跟踪美股之外,中国股市也同样受流动性、企业利润与风险偏好影响。

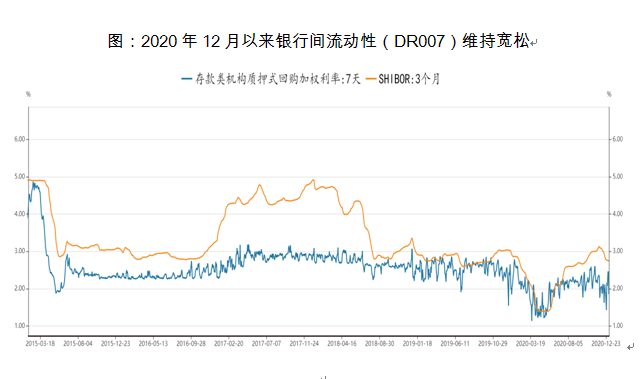

2020年12月18日,中央经济工作会议定调政策为“不急转弯”,这为市场流动性定了一个总基调:1)转弯;2)不急转弯。流动性转弯,我们已经从去年11月社融存量同比增速看出来——随着中国经济在疫情后快速复苏,2021年信贷宽松可能暂告一段落。

但流动性不会急转弯,官方表述是“1)稳健的货币政策要灵活精准、合理适度;2)保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定”。对此理解可以是,维持流动性合理稳定,不过快收紧,这与2018~2019年金融去杠杆的表述是不一样的。

在流动性不急转弯情况下,货币边际收紧并不会影响到A股估值回升,类似2016~2017年情况,A股在企业利润释放周期下,底部不断抬升。

除了中国央行货币宽松带来增量资金之外,海外资金对A股的风险偏好也是重要观察变量。美欧日央行维持货币宽松预期,但海外资金会不会配置A股,还是取决于资本市场对中国企业及经济增长信心——当然也跟A股上市的公司质量有关。

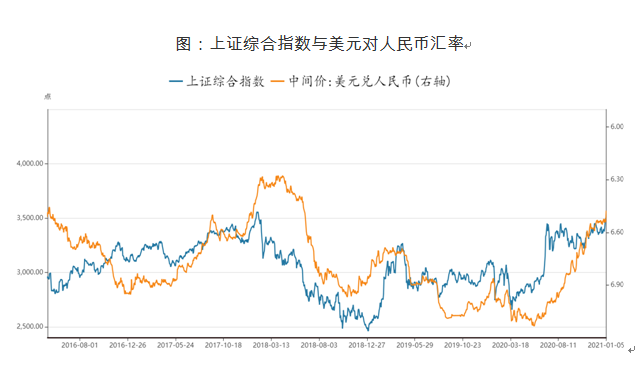

当前大的背景是美元贬值、人民币升值预期,这对于中国资产是有益的,人民币升值环境下,往往对应着A股走强。

人民币升值预期,主要来自美元和人民币自身两个层面。美元周期回落,原因来自美国政府债务扩张、贸易逆差以及社会内部结构性矛盾,从短期来看,2021年美元依然面临回落压力。另外,人民币也自身有升值需求,这个升值需求不仅来自短期的贸易顺差,更来自中国出口额占全球比重14%~15%,但人民币国际支付占全球市场份额不到2%这样一个不平衡问题。在中国坚持开放和优化要素市场配置方向下,中国在《区域全面经济伙伴关系协定(RCEP)》《中欧投资协定》背景下,推进再区域化,持有人民币需求会增加,这与中国经济体量上升趋势是一致的——预期2028年,中国将超越美国,成为全球第一大经济体。

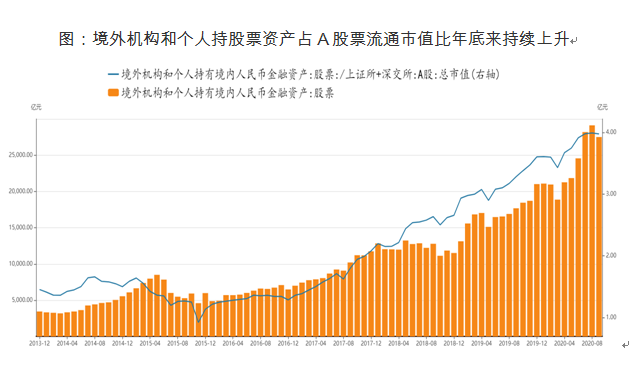

人民币升值与中国扩大金融对外开放背景下,A股注册制与退市制度的不断完善,将吸引外资A股配置。截至2020年9月,境外机构和个人持有境内人民币股票金融资产2.76万亿元,占上交所、深交所股票总市值4.0%(2015年11月,该占比只有1.2%)。

在人民币升值预期下,A股核心资产将受到青睐——政策干预较少的核心资产(例如消费类)将首先受到关注,而受政策干预较大的核心资产(例如银行地产)将在后期受到关注。

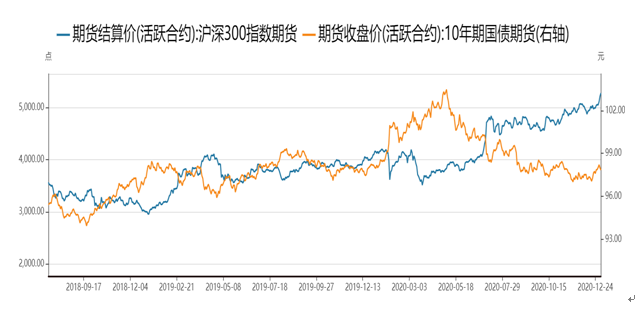

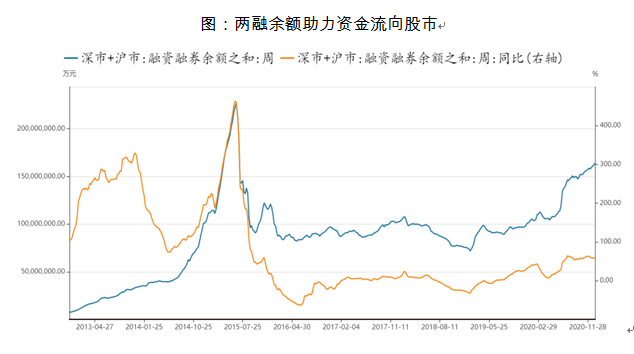

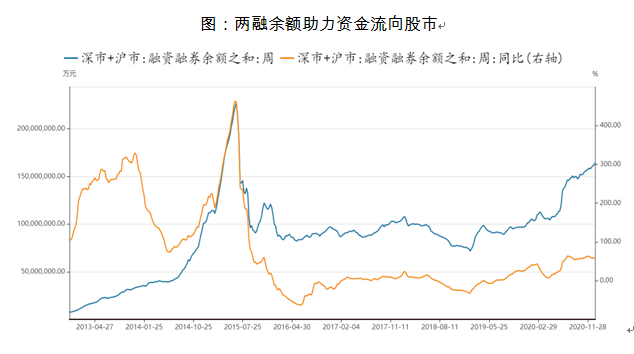

除了国内货币宽松,人民币升值预期推进海外资金流入A股外,两融余额也是观察市场情绪的一个重要变量。截至2021年1月9日当周,两融余额1.64万亿元,同比增长57.20%,但较2015年6月20日当周2.27万亿元的余额还有一定距离。

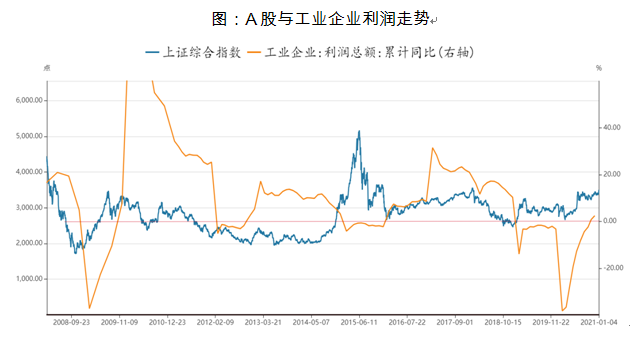

除了海内外流动性支撑A股走强之外,国内工业周期向上,企业利润修复是A股走强另一重要因素。

2020年5月中国复工复产以来,中国工业企业利润总额累计同比增速持续回升。截至2020年11月,中国工业企业利润总额累计同比增速2.4%,已经高于去年,实现正增长。

中国经济持续修复,既有国外疫情导致国内出口大幅回升影响;也有国内货币宽松后,需求回升推动周期补库影响。

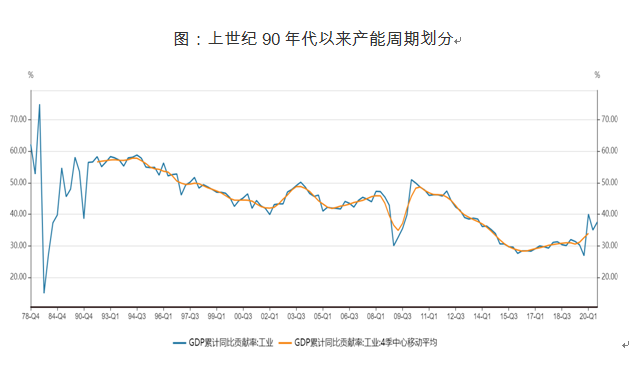

2020年以来,工业对GDP贡献率提升,进入一个新的回升周期。(虽然近几年来,工业对GDP的贡献中枢不断下移,但这是工业化进程的合理现象。)

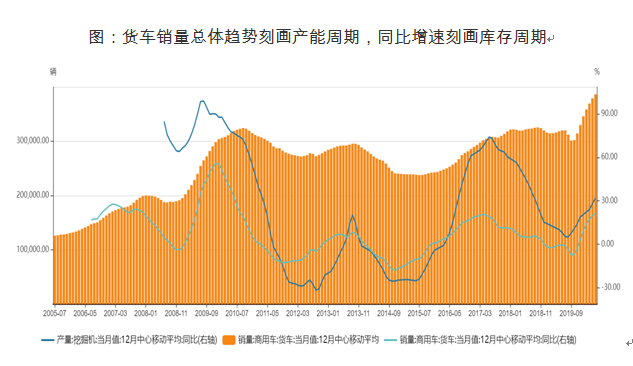

目前中国经济处于2016年以来产能周期的第二个库存周期上行阶段,产能周期的上行动能依然较强,具体来看:

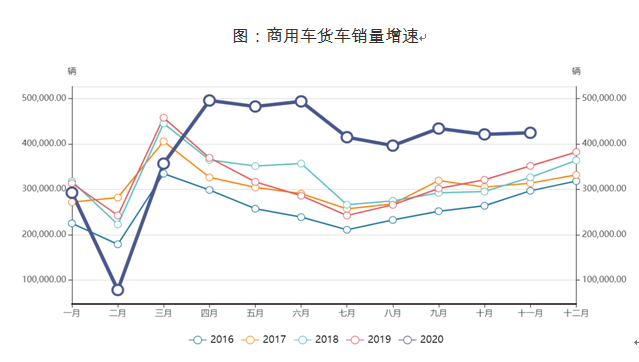

1)中国汽车部门补库存的动能仍在,目前没有出现消失信号。

汽车补库周期的结束,要等到汽车销量出现大的拐点,汽车销量增速低于库存增速,汽车卖不掉,上行动能才会消失。目前看,2021年需求侧改革,新能源车下乡等政策将推动汽车销量维持上升。

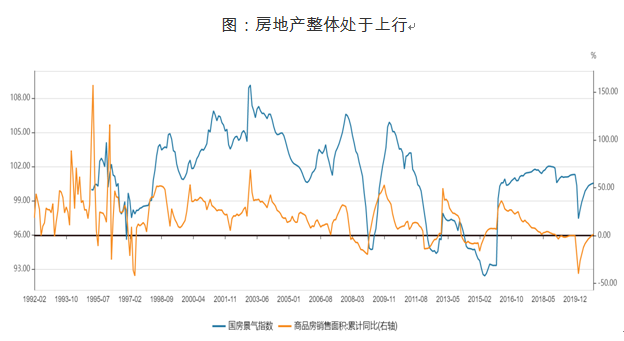

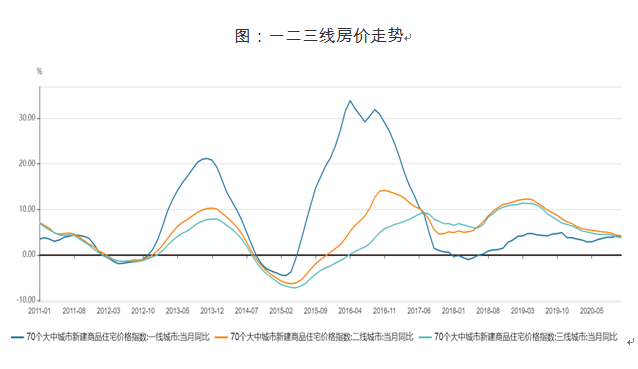

2)中国房地产市场投资、投机性需求动能仍在,目前没有消失的信号。

中国房地产市场增长主要来自城镇化推进与有限的土地供应之间的矛盾,以及货币宽松带来的投机性需求。截至2020年11月,商品房累计销售面积15.08亿平方米,累计同比增速1.3%,增速加快上行。整体来看,当前房地产还是上行趋势,但分化也开始显现。

2020年6月以来,一线城市价格周期向上,二三线城市价格周期向下的格局清晰。2020年货币宽松背景下,一线城市的房价仍在上涨,并有扩散趋势。

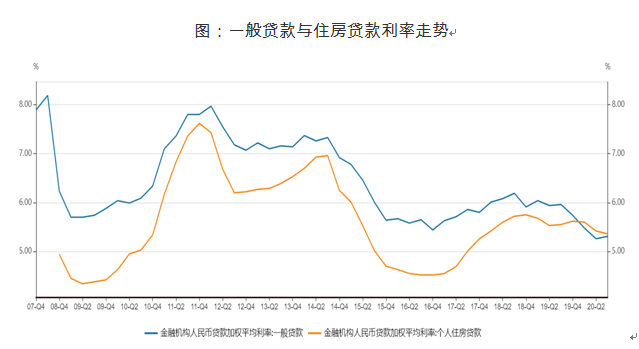

另外,房地产周期与利率有关,利率周期下行对地产形成支撑。在个人住房贷款利率恢复之前,住房市场投资、投机需求较难大规模消失。所以趋势上,我们看到三四线城市销售尚未崩溃式下行。利率所带来的房地产市场的小周期(大周期是人口、中周期是产能周期),往往会带来房地产市场1~2年的刚需变动。

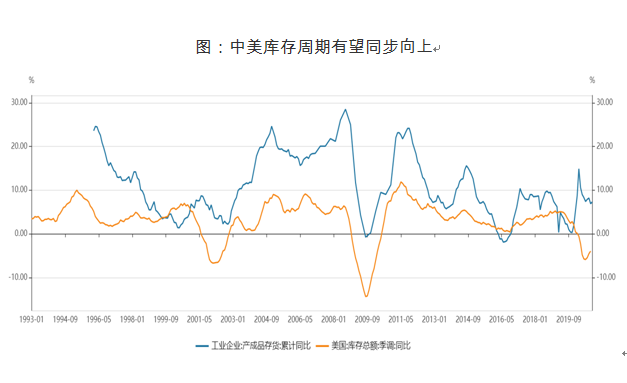

3)中美库存有望同步复苏。

美国库存周期向上主要来自内部库存较低,以及外部基建等财政政策推动。

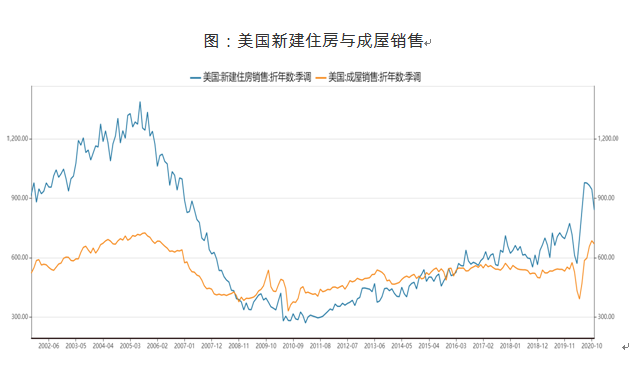

美国补库的内生性,主要来自地产需求的周期恢复。美国地产需求基本面处于过去30年来最好:1)住户部门资产负债率大幅下降至上世纪90年代水平;2)2020年财政刺激使住户部门净储蓄率提高至过去30年来最高水平;3)新房与成屋库存处于过去30年里最低水平。

美国库存恢复支持了海外需求,2021年中国出口依然不会差。

工业周期上行,可能带来金融、地产估值修复,另外在周期相关龙头(包括贵州茅台、三一重工、海螺水泥、万华化学等)修复后,在其他有色、采掘、汽车等产能周期经典行业,出现一定程度全行业估值修复,也是有可能的。

总结来讲,我们认为2021年一季度A股可能维持偏强,股强于债,逻辑主要包括:

1)政策“不急转弯”,央行货币政策不会过快收紧,中国企业将维持资产负债表扩张,利多A股。当前中国CPI可控、PPI增速随M1增速上行,经济尚未到过热,人民币升值,金融债务风险相对可控(国有与民营企业杠杆率在房地“三道红杠”背景下维持下行),央行没必要太快收紧流动性。

2)人民币升值预期,推高A股。

3)中国工业周期向上,企业经济活动与利润恢复,利多A股走强。

4)美国财政与货币政策维持宽松,叠加库存周期上行,以及拜登上台后短期内中美关系出现缓和,推动A股风险偏好抬升。

尽管A股上行一致预期很高,但同时要考虑到相关风险,主要包括但不限于:

1)美股由于拜登加税政策以及美联储由于高通胀而提前退出宽松货币政策,出现高波动;

2)中美关系变化;

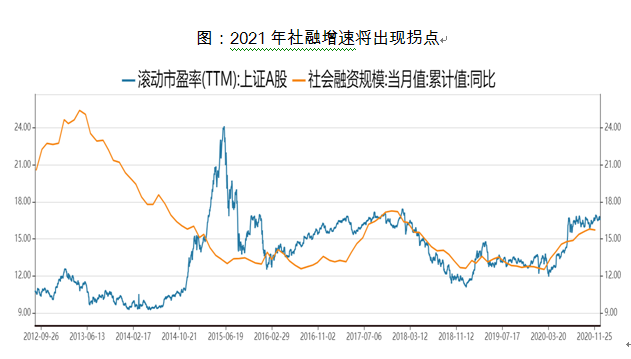

3)社融-M2增速回落,影响经济复苏与A股风险偏好。

文章来源:《第一财经》