美股自3月23日以来快速反弹,屡创历史新高,市盈率甚至超过2000年互联网泡沫时期。而就在几天前,美股市场再度出现“久违”的动荡,此前涨势如虹突然掉头大跌,让市场普遍感到猝不及防。

美股上涨的同时风险快速上升,那么,这一次下跌背后的原因是什么?是否意味着更大跌幅的开始?让我们一起来看看长江商学院李海涛教授和上海石油天然气交易中心高级主管瞿新荣的分析。

作者 | 李海涛 瞿新荣

来源 | 第一财经日报

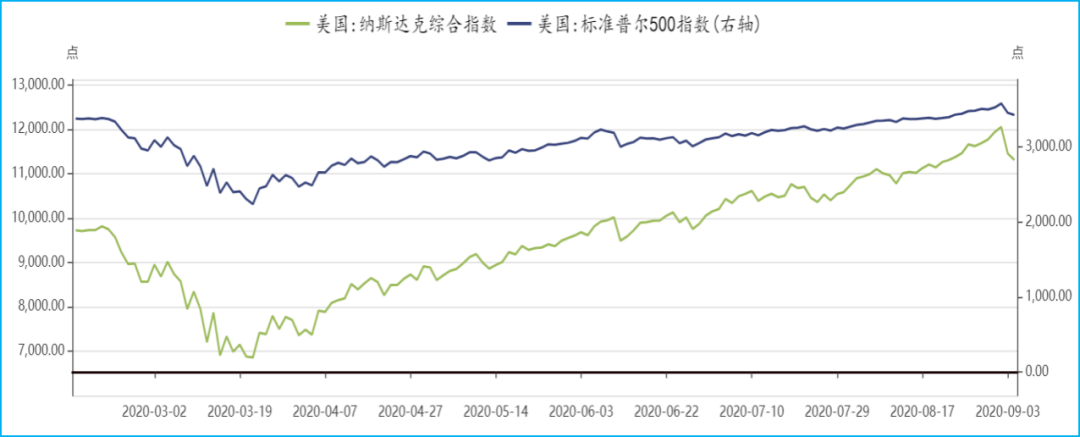

9月4日纳指跌4.96%,标普500指数跌3.51%,道指跌2.78%,均创6月11日以来最大单日跌幅,紧接着9月5日纳指跌1.27%,标普500指数跌0.81%,道指跌0.56%,纳指盘中一度跌超5%。

这样大的回撤给持续上涨的美股浇了一盆冷水,市场对美股后市担忧程度增加。

美国股市作为全球三大泡沫之一,美股风吹草动总能引发市场担忧。美国股市上涨是否能够持续,当前的下跌是趋势还是震荡,以及背后的原因和逻辑,一直为市场所关心。

图:疫情以来,美股标普500和纳斯达克指数走势

数据来源:Wind

9月4~5日美股的下跌,可能只是一个阶段性的震荡,尽管很难说是一个拐点,但积累的估值泡沫让市场时刻担心崩盘的风险,并对美国货币与财政政策形成绑架。

我们一般从流动性、企业利润与风险偏好来理解权益市场的波动,当前美联储并没有表现出对流动性收紧的意向,同时企业利润的风险一直存在,背后主要在于G2的贸易摩擦与逆全球化——中国作为全球最大消费市场,如果失去中国的消费市场,对美国企业必然是个打击,在逆全球化与美国贸易逆差背景下,人民币加速升值,而美元也在不断贬值,否则美国企业出口压力会更大。

而风险偏好方面,当前最主要风险就是美国大选,政治上的不确定性将在未来两个月不断扰乱美股。

美联储利率目标指引模糊

引发市场对货币宽松的担忧

先是8月19日,美联储公布了7月底的FOMC会议纪要,市场期待这份会议纪要中,美联储的官员们能够更多讨论关于后续货币市场是否会进一步宽松,比如进行收益曲线控制(YCC)等更加“鸽派”的议题讨论。

但该份会议纪要中并没有这些讨论,以致市场对美联储进一步宽松的预期有所落空,纪要出来后引发美股、黄金的回撤,现货黄金跌幅一度扩大至逾3%(美联储没有迹象表明,他们将创造黄金投资者所希望的流动性),美元应声上涨、美债收益率有所走高。

然后是8月27日,迎来重要的美联储一年一度的杰克逊霍尔全球央行年会,美联储主席鲍威尔在会上宣称,美联储潜在的新通胀目标策略是从通胀目标制(Inflation Targeting)过渡到平均通胀目标制(Average-inflation Targeting)。但这次鲍威尔并没有提出具体的平均通胀目标制如何计算的公式,以及如何实现平均通胀目标。

市场解读,美联储面临着两难的抉择:

一方面,美联储需要给出信号——货币政策不会一直宽下去,以打击金融市场交易通胀预期的偏好,导致资产价格进一步泡沫化;

另一方面,美联储又需要给市场信心,达到原来通胀目标后,不会立马收紧货币政策。

美联储既不希望市场交易通胀预期,导致更大的资产泡沫;也不希望市场对通胀信心不足,认为美联储会宽松不足,引发通缩,导致经济需求的萎靡不振。所以在8月份美股持续上涨的时间点上,美联储的态度是比较模糊的。

但我们认为,美联储宽松的政策并没有变,只是其模糊不确定的表述扰乱了市场。证据来自7月29日美联储发布的一份声明,美联储在其中表达了自身态度

“委员会决定将联邦基金利率的目标范围维持在0~0.25%”

“为了支持信贷流向家庭和企业,未来几个月,美联储将至少以目前的速度增加其持有的美国国库券以及机构住宅和商业抵押贷款支持证券的持有量,以维持平稳的市场运作”

同时,美联储平均通胀目标制政策要增加市场说服力,需要在QE(量化宽松)规模上进一步放宽。

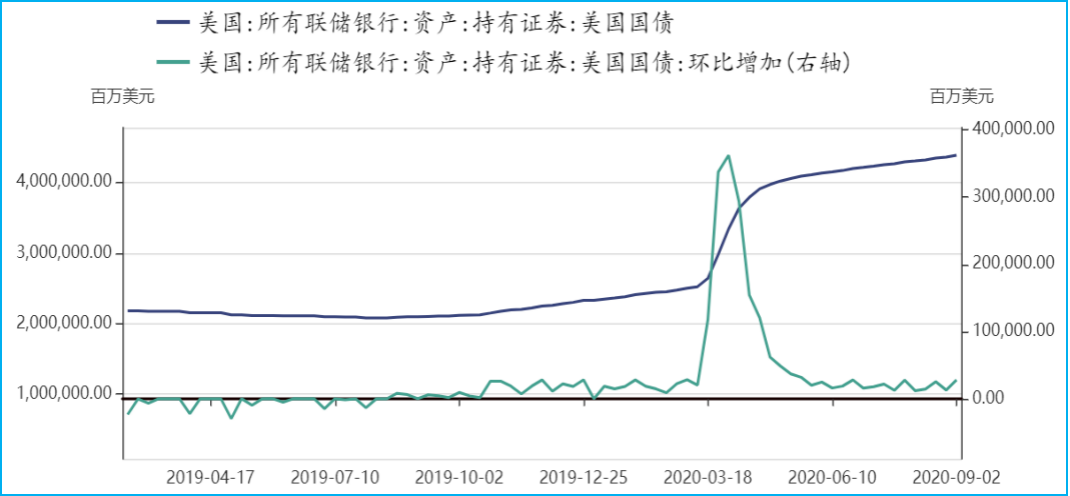

当前美联储购债规模维持在稳定的增速——截至9月2日,美联储持有国债规模4.39万亿美元,近4周增加了810亿美元,比原来预计每月购买1200亿美元国债说法显得略有不足,但这并不成为美联储边际收紧的理由,美联储持续增持国债的趋势还在,而且并没有表示何时退出。

图:美联储8月份购买国债650亿美元,购债速度维持稳定

数据来源:Wind

鲍威尔虽然在全球央行年会上表示,要实现平均通胀目标——当前美联储关注的平均通胀只有约1.4%,远低于平均通胀目标2%,但一直没有给出如何实现平均通胀目标的具体指引,使市场对美联储是否能够实现平均通胀目标出现一些信心问题,给美股市场带来震荡。

9月3日,美国芝加哥联储主席埃文斯和亚特兰大联储主席博斯蒂克表示,需要获得与美国经济前景相关的更多信息(透明度),然后才会考虑支持美联储围绕联邦基金利率的路径发布最新的指引。

埃文斯称,如果他对美国2021年春季的经济形势等方面有更明确的看法,就会知道FOMC是否需要实施像上一次经济复苏时所推出的非常规宽松政策。

言外之意,美联储对于是否需要进一步宽松指引还不确定,这可能是美股下跌的一个原因。

新一轮财政刺激法案迟迟不落地

美国新一轮财政刺激方案迟迟不落地,也给美国经济复苏的可持续性蒙上阴影。

资本市场最担心的,是企业和居民需求没有完全恢复的情况下,政府需求的提前退出,会引发通缩预期。

美国政府在2008年经济危机中应该吸取了教训,也能明白这个逻辑。2008年金融危机时期,时任财政部长保尔森擅长外交,帮助美国两党在不良资产购买上达成一致——2008年9月,保尔森7000亿美元不良资产购买计划落地。

2020年为应对新冠肺炎疫情,美国国会截至8月底通过了四轮救助措施。美国财政赤字因此达到2.45万亿美元,美国联邦政府财政赤字占比2020年折年GDP已经超12.6%,创历史新高,虽然预期美国财政赤字还将创新高,但当前的赤字规模已经让其他国家对美国财政赤字以及国债扩张可持续性形成担忧。

图:美国政府财政赤字占比GDP将再创新高,预计2020年底可能达到24%

数据来源:Wind

本来8月初,在连续多日的僵持后,美国的经济刺激计划终于看见了曙光。1万亿美元的刺激计划将意味着宽松的延续,利率也将维持在低位。

在8月初,市场就预期美国两党将在8月7日当周达成一致,并通过国会审议,推出新的刺激法案。但两党在刺激规模上迟迟未达成一致——

民主党在今年5月就通过了他们版本的经济刺激计划,金额大约在3万亿美元;同时民主党的立场是,不接受方案规模少于2万亿美元。

此外,共和党上周提出的方案规模却仅为1万亿美元。而之前的财政补贴到7月底就结束了,特朗普在8月7日周五晚间宣布,签署行政令,包括提供失业补助、临时削减工资税等,以维持每周失业补贴等支出——当前的失业补贴从600美元/周下降到400美元/周。

新一轮财政刺激方案虽然因为两党在具体额度上意见不一而没有达成,但市场认为至少1万亿美元的财政刺激将在9月落地。

在9月1日,白宫提出1.3万亿美元新冠病毒援助法案,众议院议长南希·佩洛西上周五拒绝了白宫提出的这一救助法案,她说,共和党的最新提议远远不够帮助美国人抵御疫情的影响。

迟迟未落地的财政刺激方案,加大了市场对美国两党合作的担忧,给权益市场带来扰动。

美股当前风险不断积聚

海啸袭来只是时间问题

8月份,道琼斯工业平均市盈率为27倍,标普500平均市盈率为33倍,比疫情前2月份的22、24倍大幅上升,当前估值已经超过2000年互联网泡沫时期,而上次估值回落是在2018年底,估值均回到了19倍左右。

图:道琼斯与标准普尔500市盈率走势

数据来源:Wind

3月23日,美联储推出无限量QE前,道琼斯与标准普尔500市盈率双双回落到16倍左右,短短5个月,道琼斯与标准普尔500市盈率基本翻倍,这部分估值的上升完全来自于货币宽松预期,或者说通胀预期,但美联储为了应对失业和经济衰退带来的通缩预期,不得不实施持续宽松政策。

当前美股估值处于高位,是否能持续,取决于两个因素。

第一,央行当前宽松的货币政策,能不能给当前估值提供一个可持续的宽松环境,这取决于美国核心PCE及ISM制造业PMI,物价如果继续回落,美联储可能会继续宽松,反之,则不然。

第二,疫情得到控制后,是否能够看到经济需求快速反弹复苏,带动企业利润回升,来消化估值,为股价稳定提供条件。

当前来看,美联储还会持续宽松,新一轮财政刺激方案终将落地,现在很难说是美股的拐点——狂欢的音乐尚未停止。

但显然,美联储不会无限制宽松——9月3日,埃文斯和博斯蒂克的申明代表了这样的观点,而消化估值需要企业更高的利润,在逆全球化趋势下,也将是一个难题。

所以,当前这样高的估值可以说很难持续,一旦资金堆积的杠杆断裂,“踩踏”将如海啸般来临。

文章来源:《第一财经日报》