中国经济一直被国际社会持续关注着。未来中国经济何去何从?可能是所有人心中的疑惑。

今天,长江商学院经济学教授李伟用通俗易懂的文字向大家详细解释了中国经济遇到的瓶颈,并且结合案例,分析预判了中国经济的未来局势和应对措施,希望能对你有所启发。

作者 | 李伟

来源 | 财新网,略有删减

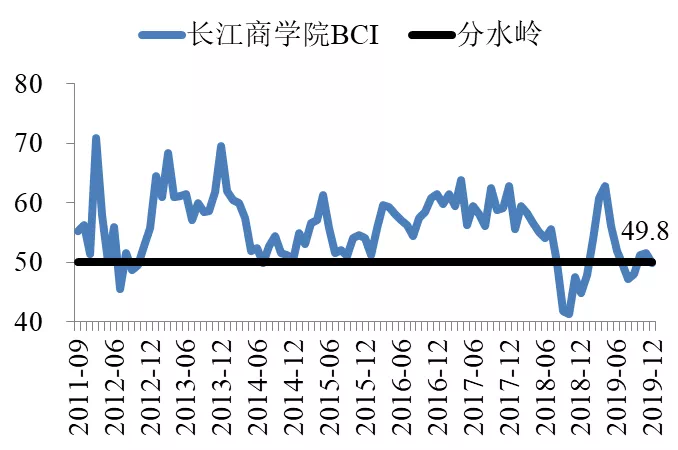

2019年12月的“长江商学院中国企业经营状况指数”(CKGSB Business Conditions Index,下称BCI)为49.8,与上月的51.5相比有小幅下滑。近期BCI变化不大,但12月的数值已降至50的分水岭以下(图表 1)。

图表 1

资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心

12月的指数中有一些非常值得我们关注的数据,首先是组成BCI的企业销售前瞻指数、企业利润前瞻指数和企业融资环境指数都有下滑:销售指数有一定的幅度的下滑,但不大;利润下滑幅度相当大,接近8个百分点;融资环境指数在低位下小幅下滑。

从这几点来看,受调查企业的日子的确有点不好过。

其次,与经济增长密切相关的是就业问题。12月企业招工前瞻指数有微幅下跌,虽然还高于前几个月的低点,但自有数据以来,目前的招工和就业肯定是处于低水平的。

最后,企业消费品价格前瞻指数基本保持了稳定,这与官方CPI明显上涨的情形非常不同。需要注意的是,我们的样本企业主要是非农企业,而官方的数据是覆盖所有领域的。

根据官方的数据,11月的食品价格同比涨幅接近20%,从各路解释来说,大家好像已经把“非洲猪瘟”列为了食品涨价和CPI上扬的主要原因,因为中国既是全球第一大养猪国,也是全球第一大猪肉食用国。

2018年,全球一共生产猪肉1.13亿吨,中国人吃掉了其中的5595万吨。换句话说,中国以约18%的人口,消耗了全球近一半的猪肉。

“非洲猪瘟”导致肉猪大量死亡,“能繁母猪”这次也没逃过一劫,结果猪肉供应量大跌,猪肉进口无法弥补缺口,其他种类的肉要么是量不够大,要么是饮食习惯短时间内无法改变。

猪肉涨价了,那些牛羊禽肉,能坐得住吗?

结果食品价格就来了个“大涨长红”。假如看剔除了食品价格的11月CPI同比涨幅,那马上就跌到了1%,该指标近期表现比较稳定,和消费品前瞻指数所表现出来的态势差不多。从这一点来说,笔者认为目前的CPI虽然已经过了政府的“红线”,但使用紧缩的货币政策还可以再看看。

中国经济格局

以上就是笔者对本月BCI以及相关重点数据的一些评价,下面要笔者要花点时间来讨论一下目前的中国经济格局。

这几个月可以说真是一个多事之秋,本来2019年的经济形势就非常复杂,在贸易战时断时续的同时,人们突然发现GDP增速不断下滑,融资成本上升,投资意愿下降,失业似乎也开始走高。

在一群“花花绿绿”的数字面前,大家或有心或无心地都开始感叹——经济是不是要衰退了?慢慢地,悲观的情绪开始扩散。

就在大家都有切肤之痛却又没有点破之际,中国社科院学部委员余永定(下面简称余委员)于2019年12月1日在媒体上刊文,认为目前中国经济最突出的问题是增速持续下降。为了保证经济增速不进一步下滑,需要采取有力的扩张性财政政策,辅之以宽松的货币政策,中国有相当大的政策空间,不能让经济增速再突破6%这个界限了。

余委员研究宏观经济多年,在业内外有口皆碑,更重要的是他的这篇文章“来得正好”。他的观点一经提出,立刻成为了全社会讨论的焦点,再加上12月召开了中央经济工作会议。

一时间,“中国经济向何处去”成为了上至庙堂之高,下至街谈巷议,都共同关心的话题。于是,笔者也摩拳擦掌,希望能为这场辩论贡献一份绵薄之力。

我们先来谈一些容易产生共识的问题。

第一,我们都知道经济增速在下滑,现在有一部分人认为需要运用宏观经济政策来刺激增长,而且为此划定了底线,这里面实际上包含两个问题,一是经济增长的底线应该划在哪里?余委员认为是6%。实际上GDP同比增速6%,这对于世界上大部分国家而言,都是一个望而不能及的数字,只是在中国我们对高速增长习以为常,反而不适应下行了的增速。不过,大家对这个数字还是有不少的争议,其他各种各样的增速底线也不断涌现。

余委员也明确表示,6%并不是他想强调的东西,他希望引起大家注意的是我们需要刺激经济增长以防其不断下滑,至于这个底线到底是多少,则是可以讨论的。

看来要想在这个问题上取得一致,除非出现很低的数字,例如4%以下,否则要凝聚共识颇为不易,好在这个问题并不是那么关键。

二是关于方法的争论。余委员的观点是以财政政策为主,辅之以货币政策,这点了一个大问题。自从2008年的“四万亿”经济刺激计划以来,中国的财政政策在宏观调控中发挥了很大作用,但相对于货币政策来说,还是有点“小巫见大巫”的感觉。

财政政策和货币政策各有所长,也各有所短。货币政策,尤其是信贷政策,可以在短期内上量,无需通过人大等机构的审查,但在效果上缺乏针对性,经常是“大水漫灌”。财政政策需要接受更多的监督,但针对性强,经常被誉为“滴灌”。

估测未来中国经济增长的潜力

经济增长的动力从何而来?“他山之石,可以攻玉。”我们来看看别国的经验以及与中国的对比:

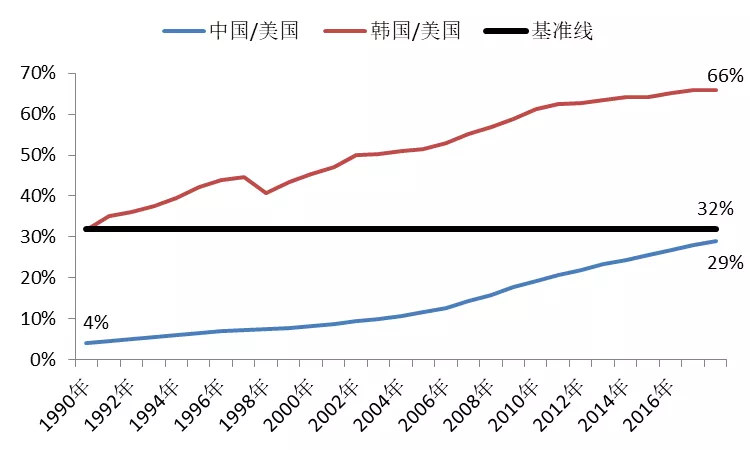

图表 2

来源:世界银行

图表2表示的是中国和韩国在同一历史时段中,其人均GDP与美国人均GDP的比值。这个图有两个好处,一是虽然时间段相同,但韩国的人均GDP是明显高于中国的,因此我们可以姑且以之为“榜样”,来看看中国的潜力;二是这里的单位为2011年的不变美元(购买力平价),这在很大程度上剔除了市场汇率的波动和通胀等因素对跨国比较人均GDP的干扰。

比较的时间起点为1990年,当时韩国的人均GDP为美国人均GDP的32%,我们将此定为基准线。同样在1990年,中国的人均GDP仅为美国人均GDP的4%,显著落后于美国,与韩国之间的差距也是巨大的。

最新的数据节点是2018年,韩国相当于美国的约三分之二,早已是发达国家了,中国也获得了长足的进步,相当于美国的29%,但仍是一个发展中国家。尤其需要重视的是,中国目前尚未触及基准线,也就是1990年时韩国的水平。

图表2表明,中国过去虽然起点低,但其实行了大体上正确的经济政策,因此迎来了长达几十年的经济增长,在一代人的时间内将国民的生活水平提升了N倍,称之为“中国奇迹”是当之无愧的。鉴于中国庞大的人口规模,下一个可能再现这一“奇迹”恐怕只有印度了。

1990年时,一个美国人的产出相当于25个中国人的产出,到2018年时,该指标已降至不足4个。假如美国在未来的28年里保持其过去28年的增长率,同时假如中国持续改革开放并能够重复韩国从1990年至2018年做到的事,那么等再过28年,中国的人均GDP达到美国人均GDP的约三分之二。为了达到这个目标,在未来28年里中国的人均GDP增速必须维持在约4.5%的水平上。

或许你觉得4.5%有点低,毕竟过去中国经济动不动就是10%的增速,但有几点笔者需要说明。

第一,这里指的是人均GDP,在人口增长的情况下,人均GDP增速是低于GDP增速的;

第二,假如中国按这个速度发展,除非到时候美国出大问题,否则中国进入发达国家俱乐部应该是大概率事件。过去中国与美国的差距大,增长快并不太难,前面有发达国家的企业带路,中国在发展中不仅方向比较明确,而且在很多时候通过模仿先进的技术和商业模式就可以实现高速发展。

但随着差距的减小,中国很多行业都会相继达到世界先进水平,再往前走,就要进入“无人区”,不能再依靠模仿,而必须加大自主研发投入,在探索和试错中前进。在这种情况下中国的增速慢下来是必然的,我们不能对此有太高的憧憬。

这方面可以看看中国另一个邻居日本的经验,1990年,按照2011年的不变美元(购买力平价)计算,日本的人均GDP相当于美国的83%,但到了2018年,这个数字已跌至71%。

经济史上,发展中国家跃过发达国家这道“龙门”的例子虽谈不上是俯拾皆是,但也绝不罕见;同样,中断上升势头的也绝不止日本一个,有的国家,譬如阿根廷,甚至大有要回到发展中国家行列的趋势。

以上有关中国、韩国、日本和美国等国经济增长的分析只是推算了中国未来几十年可能存在的经济发展潜力,但买过东西的人都知道,只有成交的价格才是一个商品的价格,光有出价却无成交被称为“有价无市”,这种价格看看就可以了,别太当真。

中国有一定的经济增长潜力很好,但假如没有合适的内外条件予以孵化,那么这样的潜力也只是纸面上的潜力。现在中国的问题是经济增速下来了,于是一堆问题随之产生:要不要刺激经济增长?怎么刺激?重点何在?用什么手段和方式比较合适……

关键是TFP

问这些问题很正常,但实际上不太容易回答,大家翻翻近日的相关媒体报道就可以知道,9个人10种意见绝对不算什么。

我们还是和第一个问题一样,反过来问:从1978年至今,中国的GDP年均同比增速(不变价,但非购买力平价)接近10%。虽然1978年时中国的起点非常低,但连续40年的高增长在全球也是很罕见的。

中国获得了一个如此高速的经济增长,这是如何实现的呢?在2017年的《Journal of Economic Perspectives》杂志冬季刊上,来自美国哥伦比亚大学的魏尚进教授以及另外两个机构的研究人员发表了一篇名为《From “Made in China” to “Innovated in China”:Necessity, Prospect, and Challenges》的论文,里面就有对中国改革开放以来经济增长源泉的探讨。

该文将将经济增长的源泉分为三个部分,分别是:实物资本(Physical Capital)、人力资本(Human Capital)和全要素生产率(Total Factor Productivity,简称TFP)。

实物资本和人力资本都比较容易理解,第一类主要指的就是某种人造物,比如机器;第二类主要指的是人以及附着于其身上的教育、技能等。

TFP这个词日常生活中较为少见,但却是衡量经济效率的重要概念。从严格意义上说,TFP是一种残差或者余值,所有搞不明白但却对GDP增长产生影响的要素,都可以归纳到TFP里面去,但大体来说,经济学家一般会把TFP看作是技术进步所带来的效率提升。只不过这种技术进步不是只涵盖了一般意义上的技术,它也包含了制度创新等看得见的和看不见的相关因素。

举例来说,假设2019年GDP同比增速6%,经过计算后发现实物资本和人力资本的同比增速都是6%,由于GDP同比增速=实物资本同比增速和人力资本同比增速的加权平均+TFP同比增速,因此2019年的TFP同比增速肯定是0%。

进一步说,在GDP同比增速不变的假设下,假如实物资本和人力资本的同比增速是5%,那么TFP同比增速就等1%;假如实物资本和人力资本的同比增速是7%,那么TFP同比增速就等于-1%。

TFP这个概念的提出以及相关研究的推进是经济学发展中的一个里程碑,因为通过研究学者们发现那些在历史上实现了长期经济增长并成为富国的经济体,比如美国,其主要的经济增长源泉就是TFP的增长,而一些依靠加大实物资本和人力资本投入以实现经济增长的国家,虽然可能实现一时的高速发展,甚至成为超级大国,但最终很难避免经济增速的大幅下滑,甚至出现经济崩溃,例如苏联。

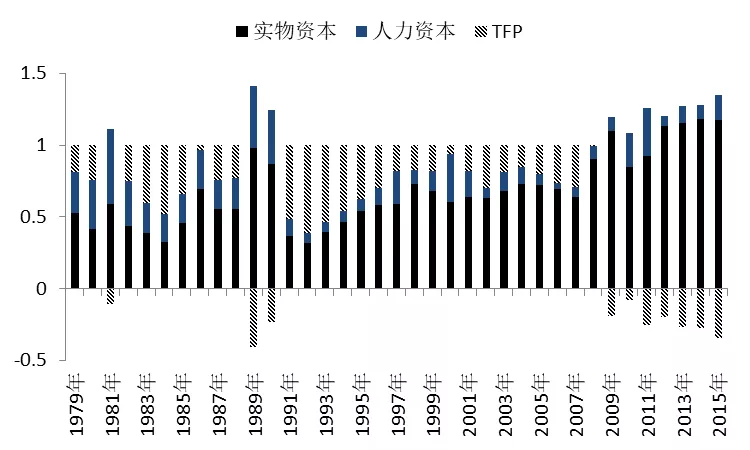

这些实证上的研究成果以及历史上的案例给予后人非常深刻的启发,那就是要实现可持续的经济发展,从长远来看只能依靠TFP的持久提升。在魏尚进等人的论文中有中国1979年至2015年经济增长源泉的数据,让我们来看看这张图表:

图表 3

资料来源:魏尚进等三人合作的论文

先说一下,图表3左侧的竖轴表示的是百分比,0.5就是50%,-0.5%就是-50%。在37个年份中,TFP为负的年份一共有10个。换句话说,在这10个年份中,TFP拖了GDP增长的后腿,这也就是说TFP不但没前进,还后退了。

目前关于中国经济的争论可谓是纷繁芜杂,但很多人都赞同的是,2008年的国际金融危机以及随后出现的“四万亿”经济刺激计划对现在的中国经济产生了巨大而深远的影响。

2009年天量的信贷“开闸放水”,效率高的企业纷纷“收缩战线”、降低借贷需求,地方融资平台如“久旱逢甘霖”一般获得了“大干快上”的机会。

借给地方政府的钱、借给基建项目的钱,有几个能到期还钱呢?虽然我们可以自我安慰地说,它们会产生长期的效应,有正的外部性,但假如这些项目都那么好,TFP又怎么会为负数呢?

最后只能给这些地方融资平台贷款展期、借新还旧,在表内挪不动的时候再挪到表外去,结果又是银行理财产品大爆发。

监管层看到表外的问题有失控的危险,于是就开始金融整顿,到头来又让中小企业承担了整顿的成本。问题贷款挪来挪去,还款日不断推后,我们希望以时间换空间,但结果是花的时间越来越多,问题贷款的数量越来越大。

这样的局面导致资金等稀缺资源逐渐沉没在低效领域,整个经济的效率越来越低,TFP下滑也就在情理之中。在一定条件下,TFP的下滑可以用实物资本和人力资本投入的增加来弥补,但这两项投入的增长会随着其边际成本的急剧升高而变得不可持续。

到头来,假如我们不能扭转目前的逆势,让TFP重回增长的轨道,那么中国经济十有八九将会在不远的将来面临一次严峻的考验,其最主要的表现很可能就是GDP增速的大幅下滑。

我们应该怎么办?

在上文中笔者谈了中国经济增长未来的潜力,又讨论了TFP的相关问题,下面一个重要的问题针对目前的形势,我们应该怎么办?

余委员的表态将经济增长的问题推到了前台,笔者对他的观点是部分赞同,部分认为可以进一步发展一下。

赞同的地方是中国现在的确面临经济不断下滑的风险,采取一定的措施阻断这一风险确有必要,这就好像是2008年美联储在金融危机中采取的一系列救助金融机构的措施,虽然有扩大了道德风险之嫌,但为了整个市场的稳定,有时候也只好如此。

然而,经过前文的分析我们要清楚地明白当前的困局是哪里来的。很明显,假如不是当初采取了过激的宏观经济政策,日后又没有进行足够的结构改革,中国经济是不会陷入TFP长时间为负的泥潭的。

假如现在我们再次仿效“四万亿”经济刺激计划,为GDP增速托底,而在结构改革方面再次拖拖拉拉、无所作为,那是不是有点“错上加错”的嫌疑?

所以笔者的药方是一对组合拳:一方面是用宏观经济政策,最好是财政政策,给经济托底。其实,最好是给民众的生活托底,比如可以给低收入人群适当的增加收入,他们的消费倾向高,增加的收入容易转化为消费而非储蓄,更多的消费也有利于提振经济。对民众来说,GDP其实不是那么重要,只要实际收入是增长的,GDP增速是6%还是5%,其实差别不大。

另一方面,加大结构改革的力度,时不待我,过去我们在这方面的赤字太多了,现在不管外界的经济状况如何演变,结构改革都是不能停的。

在最近的讨论中,很多人也提到了20世纪90年代末期中国政府一边为经济增长托底,一边进行结构改革的例子。在笔者的印象中,当时中国遭遇了亚洲金融危机的冲击,外贸遇冷。

与此同时,1992年邓小平南方谈话后,国内掀起了经济建设的浪潮,但很快出现了经济过热。大幅度紧缩宏观政策后经济热度迅速降低,但巨额不良贷款也逐渐浮出水面。大量国企效益低下,行走于破产的边缘,假如让这些企业破产,工人失业马上就会造成社会问题,但继续维持这些企业又会给中国经济背上沉重的包袱。

在这样的局面下,中国政府实行了一系列保增长的政策,其中最著名的就是发行特别国债,用于基础设施建设。

同时,中国政府顶住压力,让一大批低效国企破产。有时候,资源跨时间、跨地域、跨行业和跨机构的重新分配,是可以对提高TFP带来立竿见影的正面效果的。

举例来说,当时中国政府让国企破产的做法会使得大量国企工人失业,对这些工人来说,这绝对不是什么好事,但从经济效率的角度来说,这些低效国企过去主要依靠银行的信贷生存,这些信贷对它们来说和政府的财政拨款无异。

换句话说,它们可能既无能力偿还贷款,也没打算归还信贷。这样的话,那不等于它们在白白浪费国家宝贵的信贷资源吗?现在这些企业破产了,银行也不用再借钱给它们了,以后银行可以按照商业性原则来进行放贷。从全社会的角度来说,那些效益更高的企业有了更大的几率获得信贷。资金从产出低的地方流向了产出高的地方,这肯定会有利于TFP的上升。

只要中国能改变目前TFP的颓势,让其重新走上增长的轨道,那么目前的问题过段时间来看就都不是问题。就像本世纪初始,中国经济面对的问题可谓是堆积如山,光一个银行业不良贷款就能把整个财政全部吃光都不够,但当时中国持续进行了结构改革,TFP一直为正,后来随着内外环境的转暖,中国经济重新开始了一轮高增长,一直到2008年。

事后来看,经济的高速增长使得过去的很多大问题都突然间变小了,甚至消失了,比如上世纪90年代末期出现的银行业不良贷款的问题就是一个典型。

但假如没有前面的结构改革,没有新一轮的经济增长呢?恐怕银行业的不良贷款还压得经济喘不过气来呢!

所以余委员提示大家重视经济增速是正确的,但更重要的是我们要找到经济增速下滑的原因,并出台有针对性的政策进行应对。不然,可能我们真的会面对一种局面,即财政杠杆一发力,经济增速就稳住;财政杠杆一停,经济增速马上就往下掉。

文章来源:《财新网》