由香港股市下跌引发对中资美元债的思考

2019年1月17日下午,在香港股票交易所交易的佳源国际控股(2768.HK)和阳光100中国(2608.HK)同时闪崩,其中佳源国际控股暴跌80.6%,市值由300多亿港元跌到只剩60多亿港元,而阳光100中国也暴跌了64.6%。其他地产股和低价股也出现了不同程度的暴跌,比如仁天科技(0885.HK)下跌73.3%,弘达金融控股(1822.HK)下跌68.2%,安领国际(8410.HK)下跌52.4%。

截至2019年2月底,还没有明确的原因可以解释此次暴跌。市面上较为合理的解释有三个:一是房地产企业买销售榜单,刷高销量,引发市场质疑。但佳源国际披露真实销售数据是在股价暴跌数日之前,将下跌归因于此似乎有些牵强。二是上市公司股东质押股票引发爆仓。但公开信息并没有显示1月17日暴跌潮的个股背后有同一股东、从而会在同一时间抛售这些股票。三是公司的美元债务危机引发市场担忧。实际上,股价下跌当日就有传言佳源国际控股3.55亿美元的优先票据已经到期、债务违约则是股价暴跌的幕后推手。虽然佳源国际控股随后发布消息确认已偿还全数款项,并强调集团目前财务状况健康、业务运作正常,但有迹象表明,佳源集团仍面临很多到期债务。虽然1月17日股价大跌的确切原因还未知,但房地产面临的巨大美元债偿还压力无疑是其中较有说服力的一个。

就在1月23日,中国恒大公告称,公司将增发合计金额高达30亿美元,分别于2020年、2021年、2022年到期的票据,发行日期为1月25日,票面利率最高为8.25%。此次发债筹集的资金将为恒大现有债务进行再融资,剩余部分则用作一般用途。两个月以前,恒大还发行过一笔利率高达13.75%的美元债,总金额为10亿美元。

中资美元债(也叫功夫债,Kungfu Bond),是指境内企业及其控制的境外企业或分支机构面向境外发行的、以美元计价、按约定还本付息的债券。那么,为什么要发行中资美元债?中资美元债的规模有多大?中资美元债是否有还本付息的压力?1998年亚洲金融危机发生的一个主要原因是有关国家的美元债务大规模违约,那么中资美元债会不会给中国经济带来系统性金融风险?

中资美元债发行的原因、政策与模式

(一)原因分析

首先,中资企业选择发行美元债券的一个原因是成本较低。两大因素降低了境外发债的融资成本:一方面是境外的低息环境,降低了所发行债券的票面利率;另一方面是汇率因素,前几年人民币升值使得境外融资成本进一步降低。

其次,对于跨国企业来说,发行美元债以支持自身的海外业务,无疑免除了一些外汇汇兑手续,而且也减少了企业面临的汇率波动风险。

最后,同样是境外融资,与海外公开上市发行(IPO)相对烦琐而冗长的流程相比,发行美元债显然要简便、快速很多。美元债的发行无需审批,只需要按照相关规定进行信息披露即可,发行程序被大大简化,有利于债券融资人迅速从资本市场获得资金。

(二)相关政策

虽然中资美元债的发行地在境外,但相关的境外管理规定较为宽松,相比之下,我国对于以美元债进行融资的相关管理政策更为严格。

从整体来看,境内对于中资美元债发行的管理越来越透明化、统一化、精简化。目前对中资美元债的监管,主要依据的是2015年9月14日发布并实施的《国家发展改革委关于推进企业发行外债备案登记制管理改革的通知》(发改外资〔2015〕2044号,以下简称“2044号文”)。根据2044号文,中资企业发行美元债将实行事前备案登记和事后信息报送的管理方式。此外,2044号文中的外债是指境内企业及其控制的境外企业或分支机构向境外举借的、以本币或外币计价、按约定还本付息的1年期以上债务工具,这也意味着1年期以下的外债不需备案,发行更为便捷。

在对企业境外直接融资、外币融资管理政策方面,近两年的政策口径更为谨慎。自2017年以来,无论是允许内保外贷项下资金调回境内使用、对企业和银行跨境融资政策进一步放松,还是国家发展改革委发布《企业境外发行债券风险提示》,以及国家发展改革委和财政部发布《关于完善市场约束机制 严格防范外债风险和地方债务风险的通知》(发改外资〔2018〕706号)等,都对中资美元债的发行起到了一定的政策导向作用。

(三)发行模式

从发行模式来看,中资美元债的发行可以分为直接发行、间接发行和红筹架构发行。

直接发行,是指境内企业直接在境外离岸市场发行美元债。

间接发行,是指境内企业通过其境外子公司发行美元债,主要包括跨境担保发行和维好协议(keepwell deed)发行两种架构。跨境担保发行由境外子公司发行美元债,由境内母公司担任发行主体的担保人;根据《跨境担保外汇管理规定》(汇发〔2014〕29号),若境内母公司为境外发债主体提供跨境担保,母公司须向外汇局办理外汇登记。维好协议发行是指境内母公司与境外子公司签订维好协议,由母公司为境外子公司提供支持,以保证发行主体保持适当的权益资金和流动资金等,保障其能够偿还债务。例如在股权购买承诺的维好协议形式下,母公司向受托人承诺,一旦发生违约事项,将购买境外子公司的股权或为境外发行人提供额外流动资金。但不同于担保,在维好协议下,母公司是向其子公司注资,使子公司能够偿还债务,而不是以主债务人的身份直接向债权人偿债。

红筹架构发行,是指控股公司(实际上是壳公司)在境外、业务和资产在境内的中国企业的一种发行方式,该境外控股公司可以直接发债,也可以作为担保人通过特殊目的公司(SPV)发行美元债。该模式不属于2044号文中所规定的外债发行模式。

中资美元债发行概况

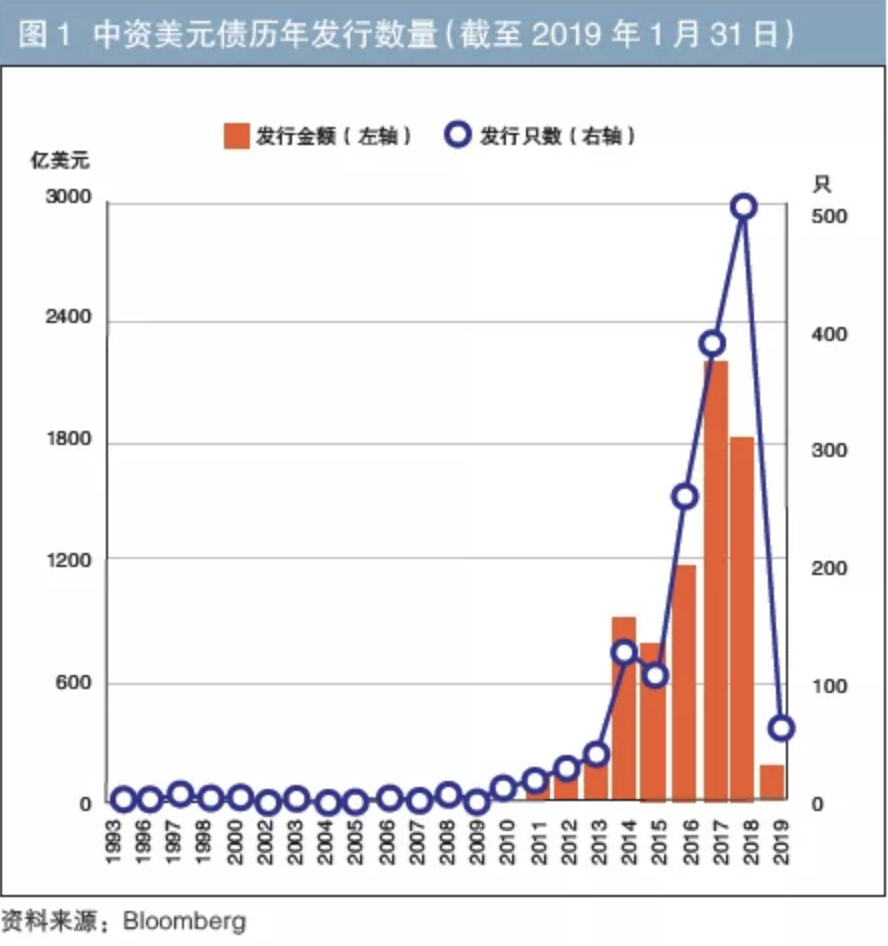

(一)历史发行情况

从市场整体发展来看,中资美元债于1993年首次出现,但此后十几年发行数量一直不多(见图1),每年发行的债券只数不到10只,总发行金额在20亿美元以下,这种情况一直持续到2009年;自2010年起,中资美元债发行提速,市场持续扩张至2017年达到高点。按发行增速和市场热度划分,2010年后的中资美元债发展大致可以分为四个阶段。

2010—2014年:中资美元债市场的快速成长期。在美、欧、日三大央行实施宽松货币政策、人民币汇率单边升值以及境内流动性偏紧的大环境下,国内企业受融资刚需和负债外币化套利动机的联合驱动,加速放量发行中资美元债。2011年,中资美元债全年发行金额首次突破100亿美元,达到123亿美元,同比增长78%;2012年,中资美元债发行234亿美元,同比增长90%;2014年,中资美元债发行继续延续高增长态势,发行规模达914亿美元,同比增长242%。

2015年,中资美元债的发行热情有所回落。一方面,降息、降准政策的实施带来境内流动性宽松,境内发债规模大幅上升;另一方面,受2015年的“8·11汇改”的间接影响,美元发债成本被动上行,中资美元债的一级市场发行有所降温。

2016—2017年,中资美元债发行再次升温。2016年城投、房地产美元债发行数量再次快速上升;2017年中资美元债的发行数量创下历史最高值,全年共发行383只,金额共计2203亿美元。2017年发行大幅提升主要是因为外债资金回流限制放松,另外当年境内债市走弱,企业境内债券融资难度加大,境外发债需求增强。

自2018年以来,严监管及违约风险传导,中资美元债发行量再次回落。2018年以来,境内债券发行环境较2017年有所放松,叠加跨境发债监管政策收紧的影响,中资美元债发行1823亿美元,同比下降17%,发行规模自2015年以来首次回落。

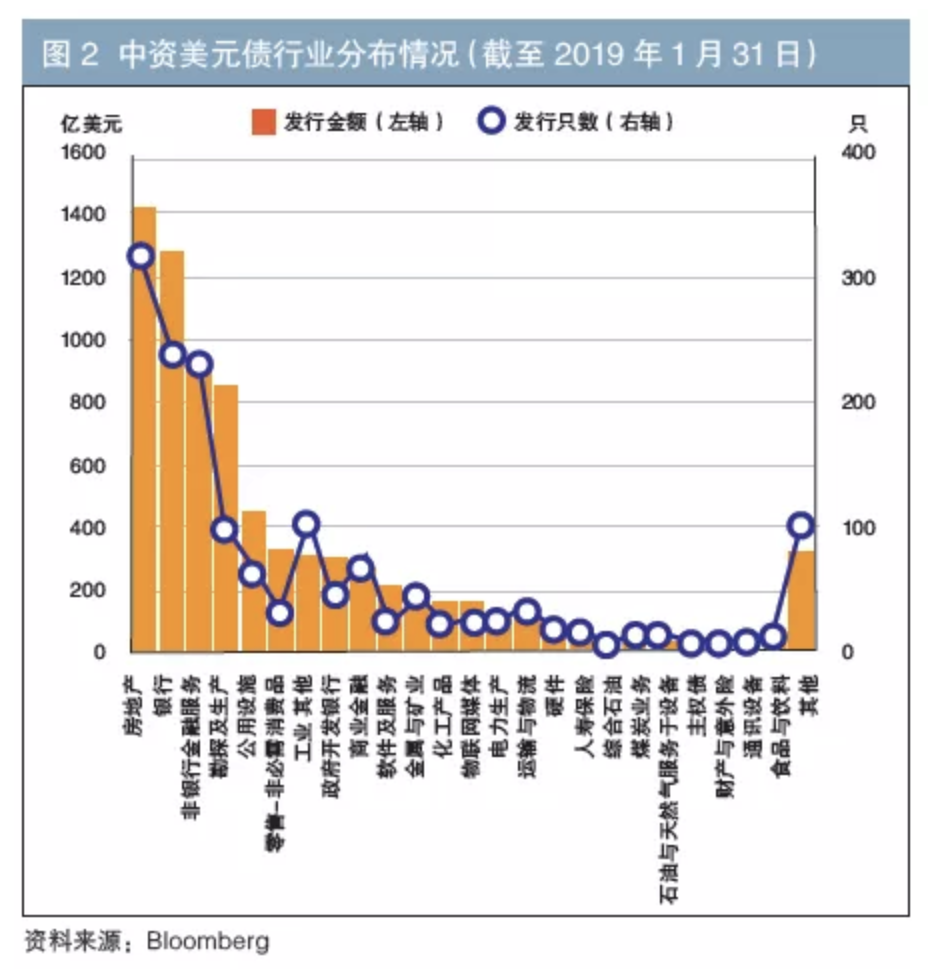

(二)行业分布

从发行主体所在行业来看,中资美元债发行的行业分布广泛。其中,房地产(18.0%)、银行(16.1%)、非银行金融服务(11.5%)是美元债发行金额最大的三个行业(见图2)。虽然勘探及生产(99只)发行的债券只数只有非银行金融服务(230只)的40%左右,但两者的发行金额却相差无几。此外,财政部在2017年10月26日发行了20亿美元的主权债券,这是自2004年以来中国首次发行的以美元计价的主权债,为中资美元债提供了定价基准。

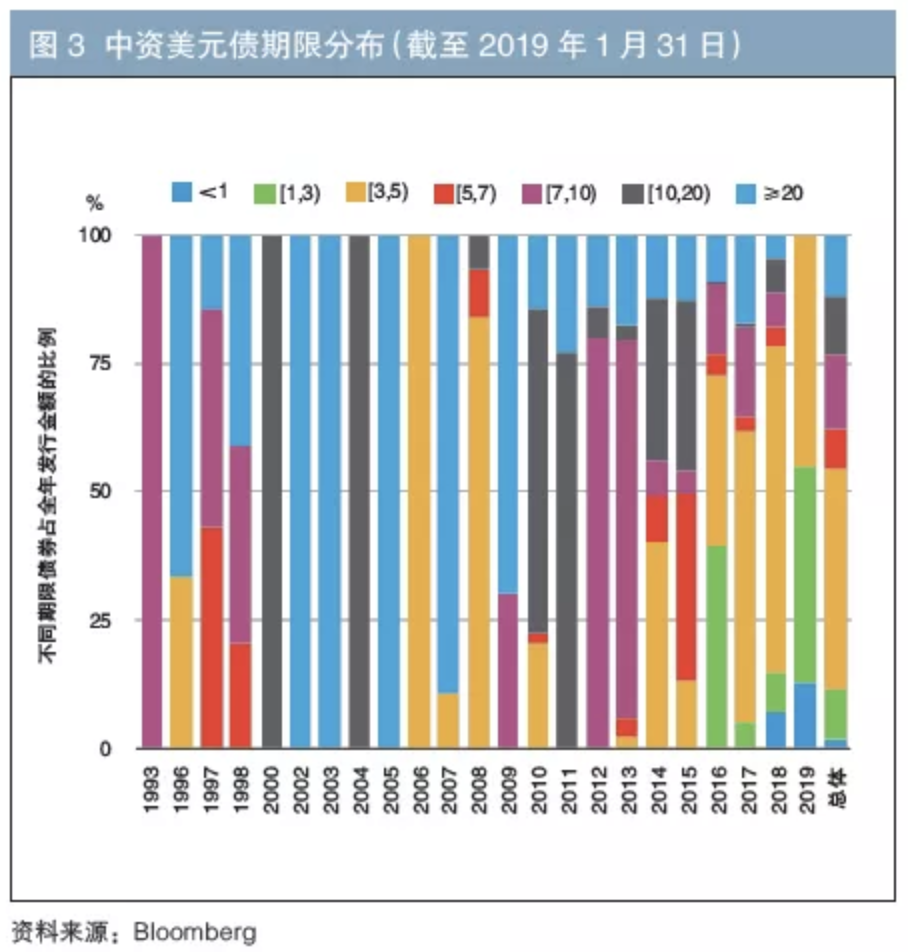

(三)期限分布

美元债的发行期限分布较广泛,且有变短的趋势。从总体上看,5年期以下的中短期债和5年期以上的中长期债券发行规模大体相当,前期主要以中长期债券为主,后期逐渐转向中短期债券(见图3)。2010年以前,中资美元债的发行规模小,发行期限也多以7年期以上的长期债券为主。自2010年起,中资美元债发行提速,发行期限也逐渐向5~7年期和5年期以下的中短期债券偏移。从2016年开始,5年期以下的中短期债券发行开始提速,尤其是1~5年期债券在近几年增长明显,2016年和2017年发行的1~5年期中资美元债金额占比分别为73%和61%,2018年该占比再次突破70%。

2018年,中资美元债的发行特征是1年期以下、1~5年期债券发行占比均有所上升,这是两方面因素所致:一方面, 1年期以下的短期债券不需在国家发展改革委备案(从境外借入1年期以上外债需经国家发展改革委批复,1年期以下的外债则不需要);另一方面,境外发债短期化反映了2018年企业现金流紧张程度加剧。这一特征在2019年体现得更加明显,截至1月31日发行的62只债券都是5年期以下的债券。

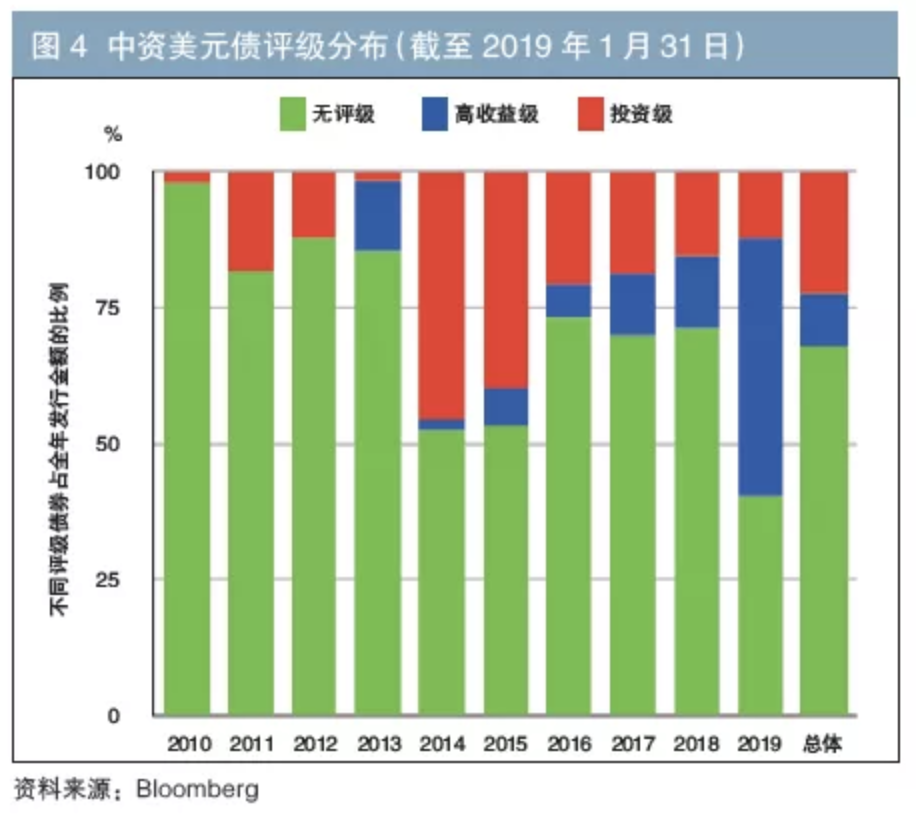

(四)评级分布

中资美元债的债项评级缺失现象较为严重,且近年来较差资质的中资美元债发行占比上升。从发行只数来看,截至2019年1月31日,在已发行的1560只中资美元债中,有1164只未获得评级,占比近3/4;从发行金额来看,未获评级债券占比接近70%。无论是从发行金额还是发行只数来看,高收益级债券在有评级债券(采用标普评级)中的占比整体呈上升趋势。在2019年1月发行的62只债券中,26只获得评级,其中的高收益级债券有19只,在已获得评级债券中的占比为73%(见图4)。

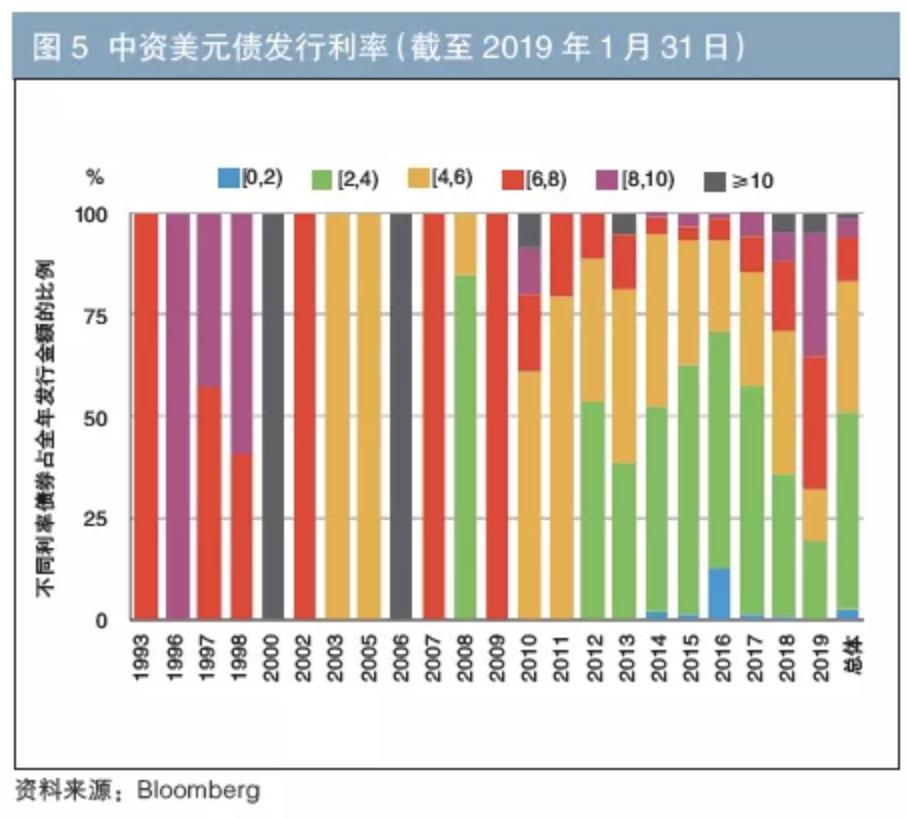

(五)发行利率

在2012年以前,中资美元债的发行利率偏高。从2012年开始,中资美元债的发行利率整体下行,但2016年以来又整体上行。从发行金额来看,截至2019年1月31日,发行利率位于2%~4%的中资美元债占比约为48.4%,发行利率位于4%~6%、6%~8%的占比分别为32.4%、10%,发行利率低于2%的占比约为2.8%,发行利率高于8%的占比约为6.4%(见图5)。

在2012年以前,中资美元债的发行利率基本上都高于4%;但2008年是一个例外,大概有80%的债券发行利率位于2%~4%的区间;而在2000年和2006年,全部债券的发行利率均高于10%。从2012年开始,有大量债券的发行利率位于2%~4%的范围。2013—2016年间,中资美元债发行利率逐年降低,2016年发行利率低于2%的债券发行金额占比甚至达到了13%,而发行利率低于4%的债券占比高达70%。但2016年以来,中资美元债发行利率整体上行。2017年和2018年,发行利率低于4%的债券发行金额占比分别为57.7%和35.7%,逐年降低。2016—2018年,发行利率高于8%的债券发行金额占比分别为7%、14.4%、29.2%。

中资美元债是否有还本付息压力

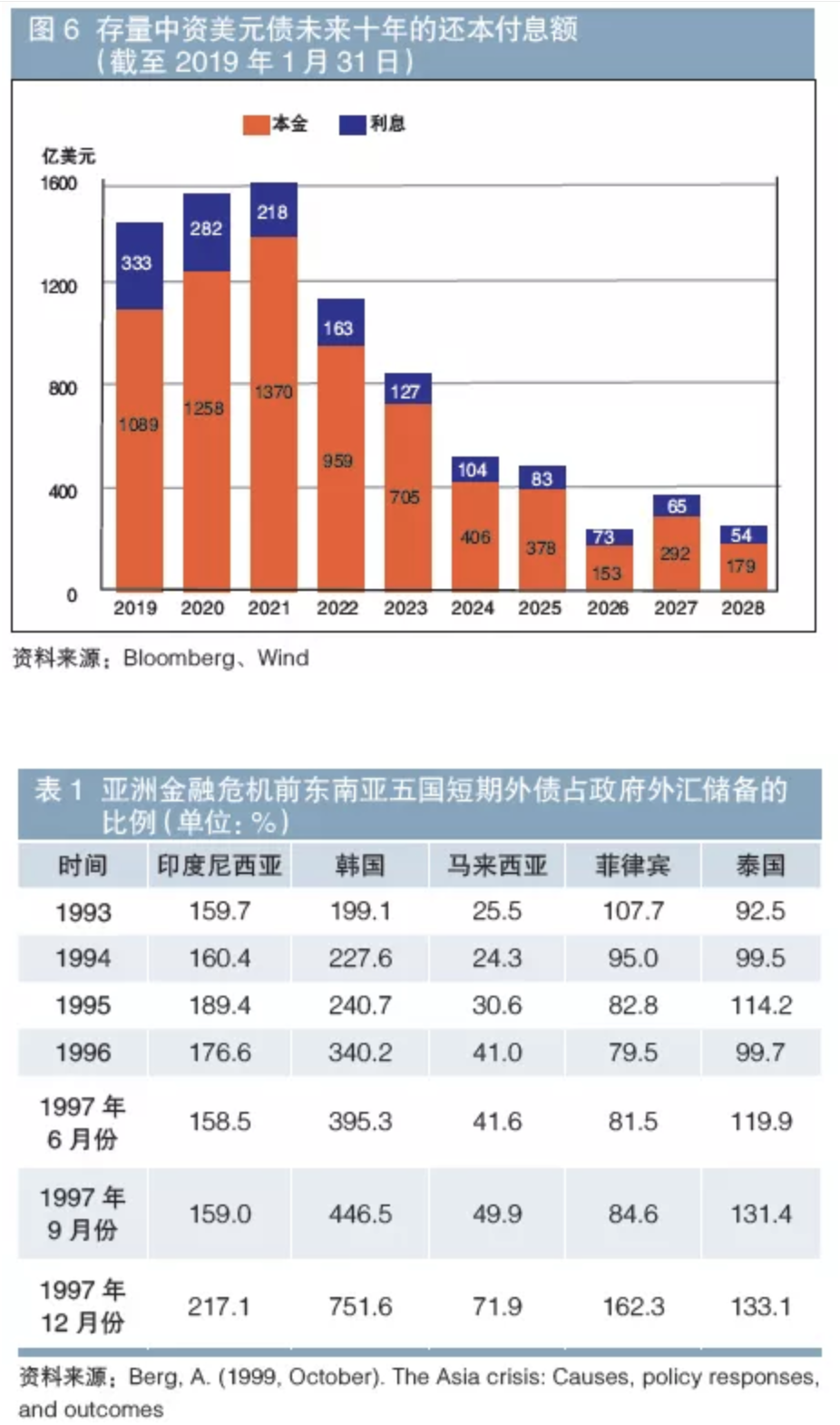

为了测算中资美元债的还本付息压力,笔者计算了未来十年存量美元债(不包括以后新增发行的美元债)的本息偿付额(见图6)。截至2019年1月31日,存量美元债约为7173亿美元。2019—2023年将迎来存量美元债的到期高峰,每年需要支付的本息分别为1422亿、1540亿、1588亿、1122亿、832亿美元。

中资美元债到期所带来的外汇需求压力将有多大?会不会给中国经济带来系统性风险?可以结合1998年亚洲金融危机发生前的东南亚国家案例进行分析。表1计算了1993—1997年印度尼西亚、韩国、马来西亚、菲律宾与泰国这五国短期外债占政府外汇储备的比例。在危机发生前,这五个国家短期外债占外汇储备的比例都偏高。短期外债偿还压力最大的是韩国,其短期外债占外汇储备的比例长期在接近200%以上,且逐年升高,从1993年的199.1%飙升到了1997年的751.6%。即便是短期外债偿还压力最小的马来西亚,其短期外债占外汇储备的比例在危机爆发前也达到了71.9%。从宏观上看,在未来几年中,中资企业每年需要偿还存量美元债的本息金额均不超过1600亿美元,这一规模大概是我国政府近3万亿美元外汇储备的5.3%。因此,笔者认为中资美元债不构成一个系统性风险因素,不会给中国经济带来系统性金融风险。

总结

中资美元债的发行规模在2017年达到历史高点后,在2018年有所回落,发行期限趋短,发行企业资质转差,同时发行利率也走高。2019年美联储加息进程或将放缓,美债收益率有望整体下移,这可能会给中资美元债市场带来机会。另外,中资企业境外发债监管或有所放松,预计2019年中资美元债的发行规模仍然较大。2019—2023年将迎来存量美元债还本付息高峰。

从宏观来看,与我国的外汇储备规模相比,中资美元债并不存在很大的还本付息压力。因此,虽然存在一些问题,但中资美元债并不是一个系统性风险因素,不会给我国宏观经济带来系统性金融风险。但不排除具体的行业和企业会面临较大的中资美元债还本付息压力,如果发债企业不能做好现金流方面的匹配,那么就很有可能出现中资美元债违约的情况。

文章来源:《债券杂志》