“要想赢,要么在剑法上高于人,要么在盾牌上坚于人。如果剑不如人,就要避免比剑,不要与人华山论剑。我们能否做到盾比你坚,矛比你长,刀比你快,锤比你重。避其之长,击其之短。生生之谓易,易是指变化,强弱之间,胜败之间,优劣之间是随时随地随机变化的。我们要有坚定不移的战略方向,也要有灵活机动的战略战术。要敢于胜利,也要善于多变,我们一定会胜利的。”(华为:EMT纪要[2006]01号)[1]

2018年4月23日,我在公众号发表了一篇题为“穿透财报看华为”的文章[2] ,随后,这篇文章被收录于“穿透财报”系列之《克服偏见,还原财报背后的真相》(机械工业出版社2019年1月第1版)中。本文所要分析的华为与前述文章的内容有所不同。一是多了2018、2019和2020三个年度的财报;二是以下部分的华为财报分析结论会与它的竞争者放在一起来对照,相信这样的分析结论更有助于全面理解华为及其在世界格局中的地位。

任正非说:“持续有效增长,当期看财务指标,中期看财务指标背后的能力提升,长期看格局以及商业生态环境的健康、产业的可持续发展等。管理要权衡的基本问题是现在和未来、短期和长期。如果眼前利益是以损害企业的长期利益,甚至危及企业的生存为代价而获得的,那就不能认为管理决策做出了正确的权衡和取舍,这种管理决策就是不负责任的。”[3]

华为2020年全球销售收入8,914亿元人民币,如图3-1所示,与2019年度的8,588亿相比,仅增长3.79%。与2008年的1,252亿相比,增长7.12倍,复合增长率为17.77%。过去10年(2011~2020年)的复合增长率为17.81%。

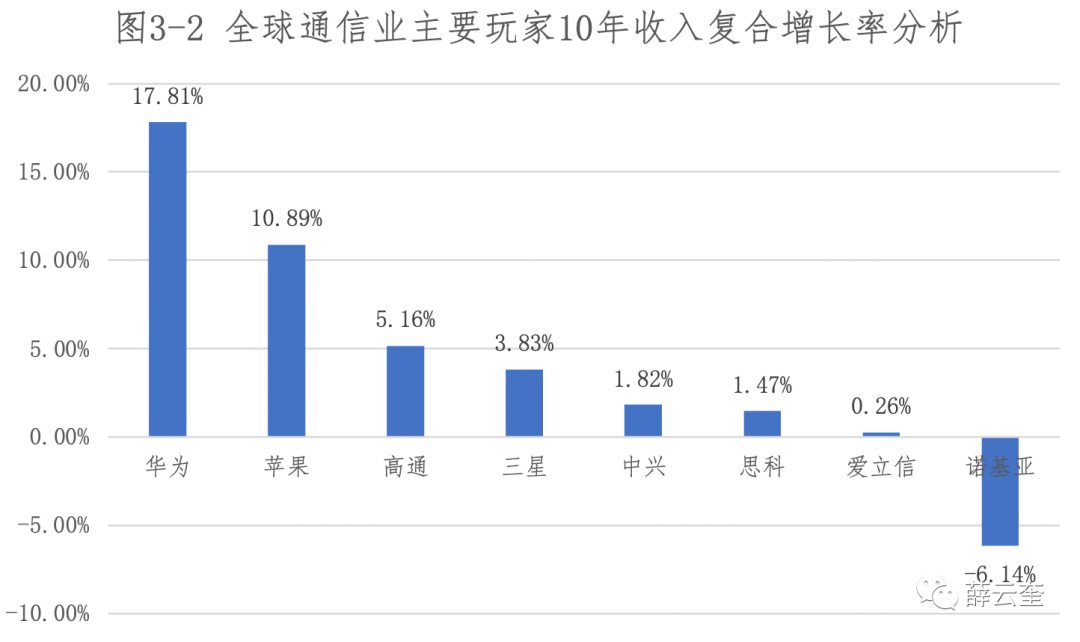

正如任正非所说:“华为必须保持合理的成长速度。首先,没有合理的成长速度就没有足够的利润来支撑企业的发展。……其次,没有合理的成长速度,就没有足够的能力给员工提供更多的发展机会,从而吸引更多企业所需的优秀人才。人才的发展的是马太效应,……最后,没有合理的成长速度,就会落后于竞争对手,最终将导致公司的死亡。” [4]如图3-2所示,华为在过去10年维持了全球同行最高的成长速度,复合增长率高达17.81%,远快于苹果的10.89%和高通的5.16%。

当然,如果从销售体量上来看,如表3-1所示,华为仅排在苹果之后。苹果销售收入2,745亿美元位居榜首,思科493亿美元,不及华为收入的一半,排名第三。高通235亿美元,诺基亚219亿欧元,爱立信2,324亿瑞典克朗。除苹果外,其他公司在销售体量上都不如华为。

华为在10年前还只是一个小弟弟,但由于过去10年保持了稳定增长。而与此同时,爱立信、思科、诺基亚在过去10年则增长缓慢,所以,渐渐被华为甩在了后面。苹果在过去10年保持了较快增长,复合增长率10.89%;高通公司则因为持续购并和专利优势保持了较快增长,过去10年的复合增长率为5.16%。其他公司基本处于停滞或负增长状态。

从华为销售构成如图3-3上来看,2020年度华为销售收入仍然来自三大业务板块,我们称之为三轮驱动:手机(消费者业务)、基站(运营商业务)与定制(企业业务)。其中:

(1)消费者业务,包括终端设备、配件和服务收入4,829亿元,同比增长3.3%,占销售收入总额的54%;

(2)运营商业务,包括网络硬件、软件以及多种服务收入3,026亿元,增长0.2%,占销售收入总额的34%;

(3)企业业务,主要是指提供定制端到端解决方案所取得的销售收入。截至2020年,全球已有700多个城市、253家世界500强企业选择华为作为数字化转型的伙伴,华为企业市场合作伙伴超过30,000家。较美国制裁前的2018年有较大幅度增长,2020年,销售收入1,003亿元,较上年增长23%,从占销售收入总额的10%提升到11%。

从各业务板块的增长来看,如图3-4所示,消费者业务在2018年首次超过运营商业务,逼近公司总销售的一半。2019年仍然保持了快速的增长势头,增速达到33.95%;2020年锐减至3.34%,但仍然保持了正的增长。华为最终仍然未能扛得住美国制裁的压力,于2020年11月,以400亿美元的价格将子公司荣耀转让给深圳智信新信息技术有限公司。

华为面对美国制裁下无芯可用的绝境,出售荣耀求存,或许是当下最佳的断尾求生良策。因为出售荣耀,无论是对于华为还是整个荣耀产业链来说,都可以达到双赢的结果。一方面华为自身无“芯”可用,无暇顾及荣耀的危境;另一方面,荣耀真的要发展壮大,也必须脱离华为。脱离华为后的荣耀不仅可以得到“芯”,甚至更可以用上谷歌服务及全球供应链的其他产品和服务。所以,出售荣耀既是救荣耀,也是救华为自己。

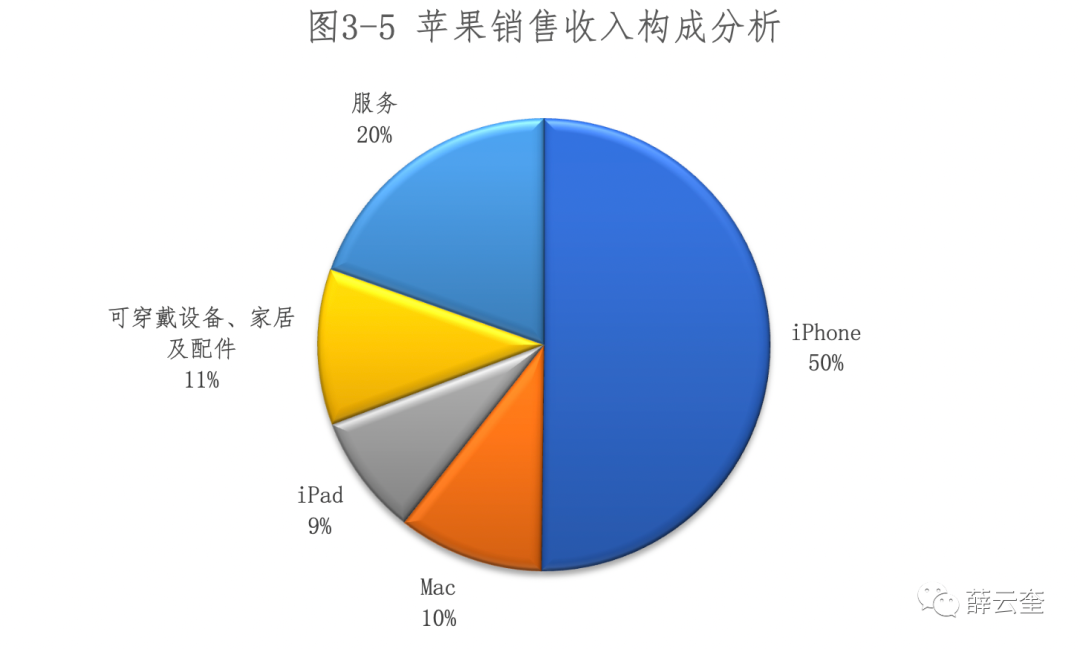

苹果经营落败的主要原因是其手机业务在过去三年均呈现出较大幅度的负增长。如表3-2所示,过去三年的销售收入分别为1,649亿美元、1,424亿美元和1,378亿美元,占销售收入总比重从62%降至2020年的50%。其电脑业务和平板业务一直保持了不错的增幅,占总收入的比重逐年提升。由此可知,失去了天才乔布斯的苹果,其主打产品手机业务已经丧失既有的创新驱动力。

相比之下,华为的消费者业务收入增长更快,虽然体量上尚不能相提并论,但如果不被美国政府遏制,超越苹果,或许是短期内便可预见的结果。现如今,华为遭受美国打压,其超越的过程自然也就被延长。

就全球化程度与区域市场影响力而言,被美国遏制前的华为,2018年源自中国大陆的销售收入3,722亿元,占总销售的一半略多一点(51.60%);源自欧洲中东非洲地区的收入2,045.36亿元,占28.36%;源自亚太地区的收入819.18亿元,占11.36%;源自美洲地区的收入仅为478.85亿元,占6.64%。但过去三年,由于华为国际市场受美国的严重打压,整体上呈现出负增长的状态。

从图3-4来看,欧洲中东非洲市场(EMEA)从2,045亿元下降为1,808亿元,下降幅度为11.58%。这一下降主要发生在2020年,2019年基本维持了稳定。亚太市场从819亿下降为644亿元,下降21.42%。这可能是因为“五眼联盟”的澳大利亚和新西兰市场抵制所引起。美洲市场从479亿元下降为396亿元,下降17.22%。之所以美洲市场下降幅度较低,可能主要原因在于原本美洲市场的份额占比就比较小。所以,未对华为收入造成重大冲击。

如图3-5所示,中国市场的收入从3,722亿元增长至5,849亿元,增长57.17%,从而导致中国市场占总收入的比重从51.6%增长至65.62%。这一方面表明华为仍然是一家以中国本土市场为主的全球化公司,同时,中国市场的高增长也是华为摆脱危机的中坚力量。当世界都在抛弃华为的时候,是中国市场在坚定地担当“接盘侠”的重任。

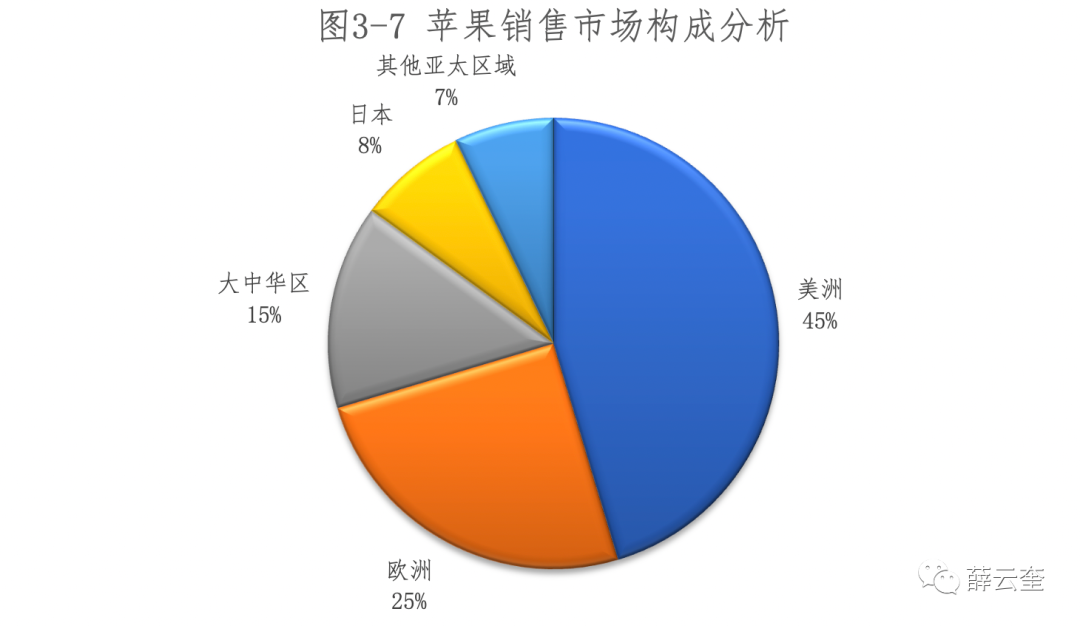

相比之下,苹果的销售收入则更加全球化,而且对中国市场也有较大程度的依赖。2020年,如图3-7所示,苹果源自美洲市场的收入仅为1,246亿美元,占总收入的45.37%;源自除日本外的亚太区收入196亿美元,占7.14%;源自欧洲市场的收入686亿美元,占25%。单独日本市场贡献214亿美元,占7.8%。由此可以看出,苹果的收入分布更加均衡,全球化程度更高。

不过,与2018年的数据相比,苹果已损失了大部分的亚太区市场,从2018年的694亿美元下降至196亿美元。美洲与欧洲市场略有增长,从而维持了销售收入的稳定。如果中国消费者在中美贸易战中抛弃苹果而投奔华为,那么,美国制裁华为的影响可能还不如亚太市场萎缩对苹果收入的影响。

就销售构成而言,或许爱立信的业务模式与华为最为接近。2020年爱立信销售收入2,324亿瑞典克朗,约合1,715亿元人民币(汇率为0.7378)。较上年2,273亿瑞典克朗增长2.28%。综观过去10年,爱立信的复合增长率接近于0%,2011年度的销售收入为2,269亿。所以,它在过去10年几乎没有增长。

如表3-3所示,在2020财年的销售构成中,源自网络解决方案(networks solutions)的业务收入为1,660亿瑞典克朗,占总收入的71%;源自数码服务(digital services)包括数码商务支持系统(BSS)、运营支持系统(OSS)和云相关服务收入为373亿瑞典克朗,占16%;管理服务(managed services)包括企业定制化业务收入226亿瑞典克朗,占10%;新兴业务及其他(emerging business and other)包括投资于新经济企业及其他收入65亿瑞典克朗,占3%。

就区域市场来看,如图3-8所示,爱立信的主要市场分布在北美、欧洲和拉丁美洲。2020年738亿瑞典克朗收入源自北美市场,占32%,较2018年的28%有较大幅度增长;558亿瑞典克朗收入源自欧洲和拉丁美洲,占24%,较2018年的29%有较大幅度的下降;中东及非洲地区收入233亿瑞典克朗,占11%,与2018年基本持平;东南亚、大洋洲、印度收入201亿瑞典克朗,占13%;东北亚333亿瑞典克朗,占14%,较2018年的11%有较大幅度提升;其他国家和地区162亿瑞典克朗,占7%,基本与2018年持平。

由此可知,爱立信的全球收入相较于华为来说,更加均衡,说明爱立信品牌在全球范围的认知度更高、更加中性。2018年之后,华为在北美损失的市场份额多半落入了爱立信的口袋。

诺基亚2020财年销售收入219亿欧元,约合1,637亿人民币(汇率7.4758),与爱立信的收入规模接近。较上年233亿欧元下降6.27%。综观过去10年,诺基亚由于受业务整合的影响,销售收入有较大幅度波动。10年前的2011年,它还处于全球手机王座的辉煌期,销售收入高达387亿欧元,远超过当前的收入水平。在2000年高点的时候,其销售收入占到芬兰整个国家GDP的4%、出口总额的21%和赫尔辛基证券交易所总市值的70% 。[6]后因业务出售的原因,销售收入在2015年曾一度跌至125亿欧元。2016年后开始回升至236亿欧元,目前基本维持在这一水平线。

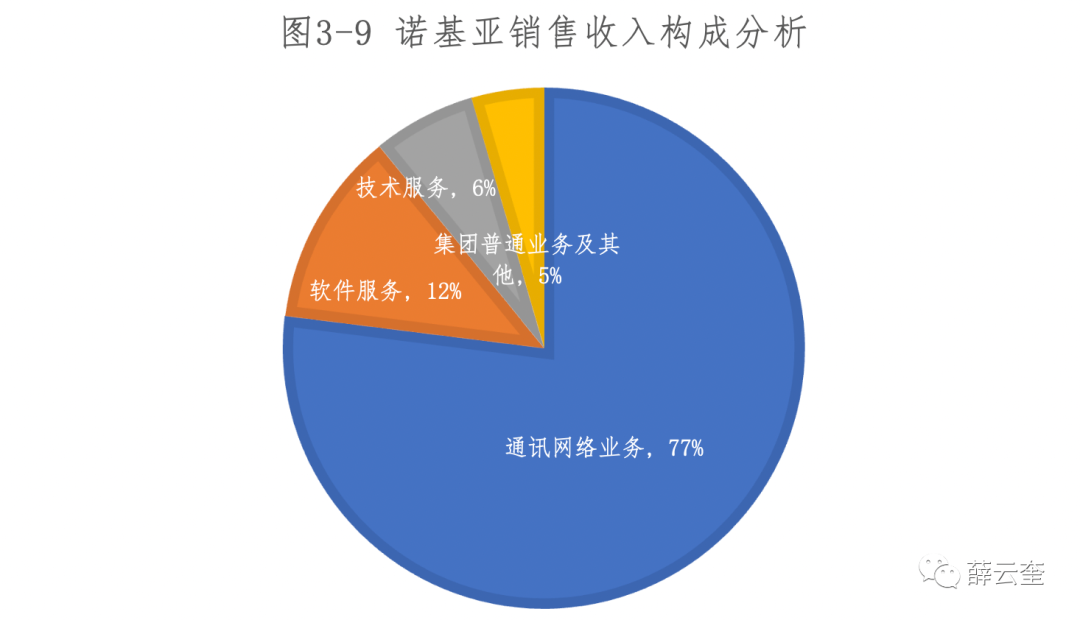

从收入构成来看,如图3-9所示,诺基亚目前主要专注于通信网络业务,2020年销售收入169亿欧元,占总收入的77%;诺基亚技术(包括专利授权)收入14亿欧元,占6%;软件服务27亿欧元,占12%;集团普通业务和其他9.82亿欧元,占4%。与2018年相比,数据基本上没有变化。

就区域市场而言,如图3-10所示,诺基亚两个最大的市场仍然是欧洲和北美,前者66亿欧元,后者71亿欧元,分别占30%和33%。它在北美市场的份额较之2018年也是有所扩大,说明它也在美国制裁华为的行动中分到一杯羹。亚太地区39亿欧元,占18%。大中华14亿欧元,占6%,较之2018年的10%有较大幅度的下降。拉美市场10亿欧元,占5%,中东及非洲市场19亿欧元,占9%,基本维持稳定。

思科除了没有移动终端业务以外,其他业务与华为非常类似。如图3-11所示,包括网络基础设施平台服务、应用服务、安全服务和云服务及其他。2020财年销售收入493亿美元,较上年519亿美元下降5.02%,其中源自网络基础设施平台收入271亿美元,占75.38%;应用服务收入56亿美元,15.48%;安全服务收入32亿美元,8.77%;云服务及其他1.35亿美元,几乎忽略不计。较之2019财年,安全服务收入略有增长,网络基础设施平台有所下降,其他业务收入基本维持稳定。

就区域市场而言,如图3-12所示,2020年财年源自美洲地区的收入293亿美元,占总收入的59%,微降;欧洲、中东和非洲(EMEA)地区收入127亿美元,占26%;亚太、日本和大中华区域(APJC)收入74亿美元,占15%。总体上,各区域市场的收入也都保持了稳定。由于其接近6成的收入源自美洲地区,从这个意义上来说,思科是前述几家公司中全球化程度最低的一家美国公司,是一家以美国为根据地的全球化公司。

高通公司凭借其技术优势在过去10年竞争中独占鳌头。2020财年销售收入235亿美元,较上年下降3.06%。过去10年,其销售收入的复合增长率为5.16%,算是几家西方网络通信公司中有一定增长的公司。在2020年销售构成中,如图3-13所示,基于CDMA和OFDMA系统集成收入165亿美元,占70.09%,较2018年有较大幅度下降;源自专利授权收入50亿美元,占21.37%,基本与2018年持平;源自新业务及其他20亿美元,占8.39%,较之2018年的1亿美元有较大幅度的增长。从总体上看,其收入构成基本稳定。

就地域收入分布来看,如图3-14所示,2020年源自包括香港在内的中国区域市场收入140亿美元,占总收入的59.5%,较之2018年67%有一定幅度的下降;韩国市场30亿美元,占12.6%,基本持平;美国市场11亿美元,4.8%,较之2018年3%有一定幅度的增长;其他外国地区46亿美元,占19.42%,较之2018年的17%,有一定幅度的增长。从总体上来看,高通仍然是一家对中国市场具有很大依赖性的美国公司,2018年有2/3的收入源自中国市场;2020年虽然这一占比有所下降,但仍然接近60%。

相较之下,中兴的运营商业务收入占比更大一些,如图3-15所示,2020年销售收入740亿元人民币,占公司销售总额的72.96%;消费者业务162亿元人民币,占16%;政企业务113亿元人民币,占11%。

就地域分布而言,中兴的全球化程度相对于华为来说要低一些,如图3-16所示,其源自中国本土的销售收入681亿,占销售总额的67%,海外销售仅占33%。但就销售规模而言,二者差距巨大。华为2020财年销售收入已达8,914亿元,而中兴仅为1,015亿元。其上市以来的1997~2006年,公司保持了高速发展,其销售收入复合增长率高达49.26%;但过去10年发展相对缓慢,复合增长率仅为1.8%。2018年由于受美国政府打压,其销售收入较之2017年有较大幅度下滑,负增长21.41%。最近两年有所恢复,重新步入千亿规模。

华为在过去10年,尤其是2014年之后的过去6年能够保持较快速增长,得益于它在消费者业务领域的突破。2014年之前,华为手机的市场占有率仅有0.9%,经过之后三年的努力,2017达到7.52%,位居三星(30.63%)、苹果(21.98%)之后。2018年手机出货量首次与苹果持平(14%)[7],2019年超越苹果。但截止到2021年上半年,由于华为剥离荣耀,手机市场占有率跌出前5,荣耀市场占有率8.9%。[8](作者感谢研究助理刘雪莹对本文的贡献)

未完待续

薛云奎,成稿于2019年10月17日,修改于2021年10月3日。

参考文献:

[1] 黄卫伟.以客户为中心[M].北京:中信出版社,2016:187.

[2] 薛云奎.克服偏见,还原财报背后的真相[M].北京:机械工业出版社,2019:237-248.

[3] 黄卫伟.以客户为中心[M].北京:中信出版社,2016:65.

[4] 黄卫伟.以客户为中心[M].北京:中信出版社,2016:74.

[5] 财年,即会计年度,根据中国会计法,会计年度与日历年度完全一致。但根据美国相关法律,会计年度可以脱离日历年度由公司自己定义。苹果定义自己的会计年度为每一个公历年度9月份的最后一个星期六。

[6] 诺基亚[EB/OL].(2021-12-14)

https://baike.baidu.com/item/%E8%AF%BA%E5%9F%BA%E4%BA%9A/114431.

[7] 根据Counterpoint数据,2018年全球市场份额排名:三星30.63%、苹果21.98%、华为7.52%;2018年全球手机出货量排名:三星19%、苹果14%、华为14%。

[8] 阿喾. 2021上半年手机ZDC报告:“后华为”市场格局初定 OV小米占超60%份额[EB/OL].(2021-09-28).https://mobile.zol.com.cn/776/7769824.html.