本文之分析结论仅限于美的集团公开财报,不构成任何要约或承诺。鉴于本人独立董事之身份,本文分析结论很可能存在偏颇,不代表公司立场,请读者谨慎阅读和使用。

在全球疫情肆虐的严峻考验下,美的2021年度实现营业总收入3,434亿元,与上年同期2,857亿元相比增长20.18%;合并利润337亿元,与上年317亿元增长6.49%。向全体股东交出了一份靓丽的成绩单。公司并未因严峻的疫情而滑坡,维持了一如既往的持续增长。并且,增速要明显快于之前三年。

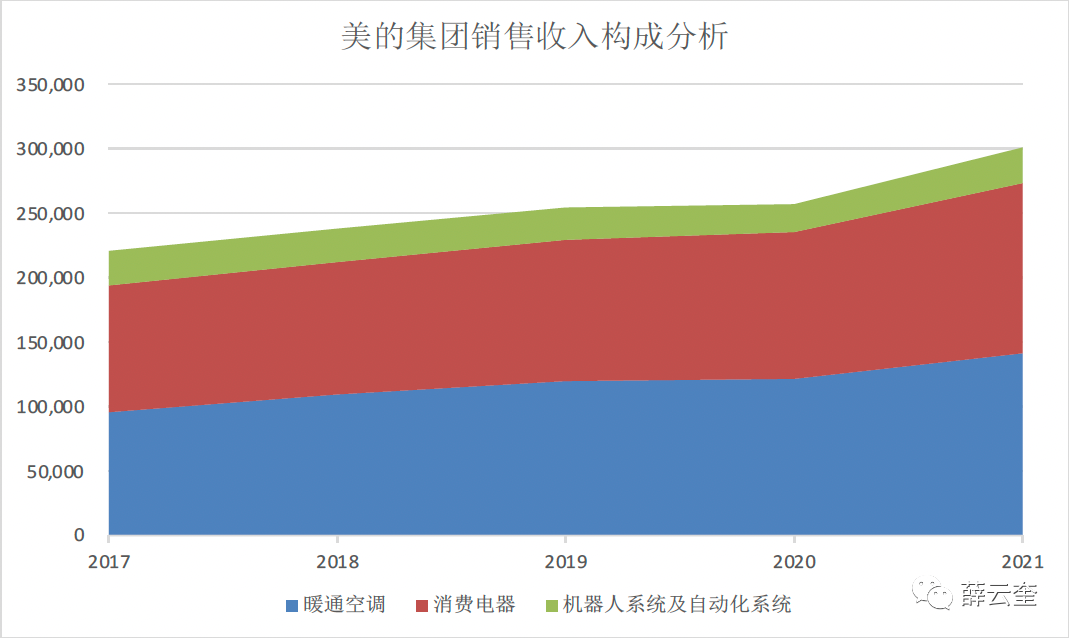

从业务板块的细分来看,机器人及自动化表现最为出色,2021年实现营业收入273亿元,增长26.37%,占营业总收入的7.99%,是各板块中增长最快的板块。库卡推出一系列新产品,在汉诺威工业博览会上发布了新操作系统iiQKA.OS,极大程度简化了机器人操控;iiQoT平台利用“工业物联网”(IIoT)优势,整合了不同机器人的工况数据;首款并联机器人KR DELTA robot,作业距离可达1200毫米、有效载荷可达6千克。在汽车领域,与戴姆勒集团、宝马丁戈尔芬工厂、梅赛德斯G级车供应商MAGNA,以及福特汽车在欧洲最大的商用车生产商Ford Otosan均有深度合作关系。在物流自动化领域、生鲜电商、铁路运输、餐饮等诸多领域也都建立了业务合作关系。库卡中国完成发布了24项新产品和应用,完善了国内产品系列,被认定为“广东省工程技术研究中心”和“广东省知识产权示范企业”。

研发投入保持持续增长,2021年度研发投入120亿元,较上年101亿元增长18.74%,占销售毛利的15.24%;研发人员数量1.81万人,较上年1.53万人增长18.61%。其中,有博士学位的研发人员从309人增长到427人,增长38.07%。

经营活动产生的现金净流入持续增长,从上年的296亿元增长到351亿元,增长18.73%,快于净利润的增长,将净利润的现金含量从上年的1.07倍提升至1.21倍。投资活动现金净流入从上年的净流出353亿元转换为净流入136亿元,趋于保守。融资活动仍然保持现金净流出态势,从上年净流出7.56亿元增长至312亿元,呈现大幅度增长。主要原因是报告期加大了股份回购和现金分红。其中,回购股份137亿元,现金分红117亿元,较上年均有较大幅度增长,表达了公司管理层与投资人共克时艰的愿望。

2021年财务收入业绩突出。公司利用帐面沉淀现金取得理财收入和汇率变动收入高达44亿元,较上年26亿元增长66.26%,对利润产生了积极、正面的影响。

2021年度营业收入增长20.06%,但合并净利润仅增长6.49%,不如营业收入的增长幅度,呈现出增收不增利的局面。究其原因主要是销售毛利率承压,处于持续的下降过程中,上年销售毛利率为24.12%,本年度销售毛利率为22.96%,下降1.16%,表明市场竞争压力因疫情影响在不断加大。

市场竞争承压主要表现为海外市场疲软和原材料成本上升。2021年度实现海外销售收入1,377亿元,较上年增长13.69%,慢于国内市场24.79%的增幅,致使美的整体国际化程度有所回落,海外收入占总收入的比重从上年42.60%下降到40.34%。销售毛利率从上年的24.79%下降为21.76%,下降3.03个百分点。相比之下,国内市场的销售毛利率保持稳定,并且有0.04%的增长。

除此之外,因产品结构调整原因,线上销售不尽人意。增幅仅为6.63%,慢于线下同期23.52%的增幅。由于原材料成本因疫情影响大幅度提高,导致线下销售毛利率下降1.56个百分点,公司未能将此风险成功转嫁到下游。

除此之外,权益类投资公允价值大幅度下降,也是导致其利润增长不足的重要原因。公司持有战略性合作伙伴的股权如小米集团-W(1810)、蛋壳公寓(DNK)、 乐鑫科技(688018)、埃夫特(688165)等,因市场波动原因在2021年市值均有较大幅度的缩水,导致报告期损失近8亿元。

总体上,公司2021年度本着“效率优先”原则,稳健经营。资产利用效率持续提升。年度末资产余额3,880亿元,较上年3,604亿元仅增长7.65%,但却创造了20.18%的销售增长。资产周转率从上年的0.79次提升至0.89次。在主业家电领域,各项费用增幅均低于同期营业收入的增幅。其中:人工工资增长10.12%,折旧增长6.42%,能源增长10.86%。管理费用控制有度,增长10.82%,从上年的93亿元增长至103亿元。这些降本增效的措施对抵消原材料涨价带来的负面影响均有积极正面的贡献。

长期股权激励安排巩固公司核心能力。2021年度继续推出第八期全球合伙人持股计划(15人)和第五期事业合伙人持股计划(54人),进一步强化员工薪酬与业绩之间的联系,凝聚核心人才队伍,夯实长期发展基础,志存高远。

与此同时,研发投入的持续增加,也使公司更加注重未来发展,关注长期增长潜力。截止2021年,公司已建立10个国家级企业技术中心、设计中心及博士后科研工作站,19位长期合作的院士和8个院士工作站(室),超过60个省部级企业技术中心、工程中心、设计中心或重点实验室。专利授权维持量超过7万件,2021年在全球范围内申请专利超过10,000件,获得发明专利授权超过3,000件,其中海外发明专利授权超过1,000件。

然而,值得引起管理层注意的是,公司存货有较大幅度的增长,从上年311亿元增长至459亿元,增长47.77%。占总资产的比重从8.57%提高到11.84%,提升3.27个百分点。其中有原材料涨价导致库存成本增加的原因,也有管理层为减轻原材料涨价主动备货的原因。从风险角度来说,无论出于何种考虑,库存越多往往意味着隐含的经营风险更大,在疫情和当前世界风云诡谲的情形下更是如此。

总体上说,美的2021年战略构思清晰,经营稳健,持续保持高效运转,人均创收有所提升,上年的191万元提升至207万元。人均创利保持稳定,达16.59万元。股东权益报酬率也基本与上年持平,达到21.52%,连续9年保持在20%以上。圆满完成疫情大考目标,是全球保持高质量增长的优秀家电企业代表。(本文数据图表,由研究助理刘雪莹编辑、整理)

有关美的集团及家电业公司更多财报分析内容,请关注作者心血力作《商道就是共享》,近期将由机械工业出版社正式出版发行。