2019年8月5日,人民币离岸和在岸汇率双双“破7”,这是美元兑人民币汇率十年来首次破7。8月6日,美国认定中国为“汇率操纵国”。在中美经贸摩擦的背景下,这一连串事件引发了大量关注与讨论。

短期来说,破7固然有各方面的利弊和风险,但从长期看,我们还是应该考虑一些汇率相关的基本问题。譬如,汇率的本质是什么?人民币汇率变动,对我国经济发展、人民福祉意味着什么?我国又该采取什么样的汇率政策?本文对以上问题做出解读。

汇率听上去非常“高大上”,但实际上和所有的市场一样,都起源于买卖。由于经济区域的条块分割,这个世界上产生了不同的货币,但商品和人员等方面的流动并没有被这些区隔所完全阻碍,所以伴随着商品和人员等方面的流动,货币交易的需求也就产生了。汇率就是用一国货币所表示的另一国货币的价格,是在外汇市场中由买卖双方交易撮合而成。关心人民币汇率的人虽然未必看得懂背后的逻辑,但一般都会经常看到一些词,比如外汇储备、经常账户、资本和金融账户、外商直接投资(Foreign Direct Investment,简称FDI)等等。笔者今天就想借这篇小文浅谈一下围绕在今日人民币汇率和对外经济发展背后的逻辑。

01

一切为了消费

首先我们来谈一个最基本的问题,我们为什么要发展对外经济?通常的说法有两种:1、为了赚取外汇储备,尤其是美元;2、发挥比较优势,提高经济效率,提升人民群众的生活水平。

我们先来看第一点:赚取外汇储备。外汇储备是由央行或其他政府机构集中掌握的外汇资产,其币种可以是美元、英镑、欧元和日元等货币中的一种或几种,资产类型可以是各种期限的外国国债、外国股票和外国银行的支票等。表面上看,它就是各种外汇资产的组合,在配置上偏向安全性高和流动性强的资产,收益上反而可以稍低一点。外汇储备主要用于清偿国际收支逆差、干预外汇市场以维持该国货币的汇率。从某种程度上看,你可以把外汇储备看作一笔储蓄。

在金本位时代,纸币可以随时兑换为黄金,实际上就是纸黄金,所以假如你质疑英镑或者美元的信用,那么大可以将其兑换为黄金。黄金的特点决定了它的价值是比较稳定的。到了布雷顿森林体系时代,虽然普通居民无法将手中的美元向美国政府兑换为黄金,但各国政府是可以的,法国政府就曾趁美国黄金储备捉襟见肘之时将大量美元兑换成了黄金。布雷顿森林体系的制度设计保证了英镑、美元等货币价值的稳定,也使得这些国家的货币当局不能滥发货币。现在美元已经与黄金脱钩了。所以,中国的投资者,无论是私人还是政府,都无法拿美元按照一个固定的价格去与美国政府换取黄金。

据美国财政部数据,截至2019年5月,来自中国大陆的投资者(公私都有)共持有11102亿美元的美国国债,是所有非美国投资者中最多的。请注意,这只是美国国债而已,其他的金融产品一律没算在内,比如房利美和房地美的债券,各种公司债券……我们无条件接受每一种美元计价的金融资产,就意味着要承担相伴而来的汇率风险和通胀风险。

看到这里,你也许会说,这是不是意味着我们应该把外汇资产的币种和类型分散一点。你说得很对,中国的外汇储备规模庞大,适度分散化是非常必要的,但不要忘记,在当今世界,大家都是主权货币,谁也没和贵金属挂钩,互相比较起来也是五十步笑百步。很多资产甚至还不如美元资产,从全球范围来看,美国国债安全性高、流动性好。据美国财政部数据,截至2018年底,美国国债的未偿总额高达215160.6亿美元,每日交易额高达约5000亿美元。实际上,中国面临的可能不是如何配置外汇储备的问题,而是一个更根本的问题——中国的外汇储备太多了。

再看第二点:发挥比较优势,提高经济效率,提升人民群众的生活水平。在笔者看来,这恰恰是我们发展经济(不只是对外经济)的根本目的。按照支出法衡量,GDP可以分为最终消费、投资和净出口。我们发展经济是为什么?笔者认为,是消费!投资实际上是为了在未来获得更多的消费,而把当期的消费推到未来去;净出口则是为了获得更多的消费而与外部世界进行经济交换。

那么,如何在有限的付出下获得最高的产出和最大的消费呢?在涉及对外部门时,经济学上讲究比较优势原理。比较优势听起来颇为高深,实则在生活中比比皆是。比如,中国虽然有铁矿石,但往往位于内陆地区,运输成本高,且含铁量很低;澳大利亚和巴西拥有世界上储藏量最大的一些铁矿,它们为采矿修建了完备的基础设施,且矿脉的含铁量很高,把铁矿石用海运的方式从澳洲和巴西运到中国来的成本也比较低。于是,我们看到:大量的优质铁矿石经海路从澳洲和巴西运往中国,中国沿海地区修建了很多规模庞大的炼钢厂,大量炼出来的钢再从海路出口远销海外市场。这把海外铁矿石物美价廉的优势和中国制造质优价廉的优势结合了起来,使得中国在很短时间内成为了世界钢铁的第一大产销国。根据Wind数据,2018年全球粗钢约有52%产自中国。

从上面这个例子就可以看出比较优势的含义和特点。一个国家在国际分工中永远都会有相对的技术优势和相对的成本劣势,从事有相对技术优势的工作,把有相对成本劣势的工作转移出去,才能最高效率地利用本国资源,用最少的代价收获最大的产出。

所以,本文谈的虽然是汇率、外汇储备,但我们首先应该弄明白的是,我们每天忙忙碌碌是为了什么。这里再强调一次,我们所做的一切都是为了消费,赚钱是为了消费,外汇储备除了一部分应急之外,也是用于消费的,一切的一切,都是为了以尽可能少的付出去收获尽可能多的产出。假如顺应这个原则,我们做的就是对的。假如违背这个原则,那我们可能已走上歧途。

02

谨防资源错配

假如把上文说的“一切都是为了消费”准则当作一把尺子,去衡量一下中国在汇率、外汇储备等问题上的作为,会有什么样的发现?以下4张图表中蕴含的信息几乎构成了我们人民币汇率问题的方方面面。

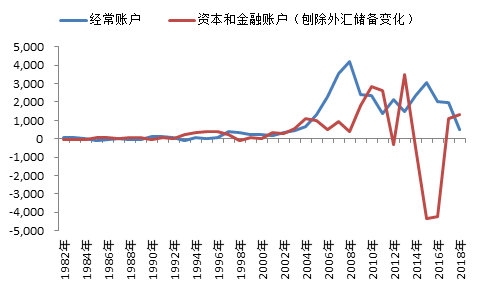

图表1

资料来源:国家外汇管理局;作者计算。

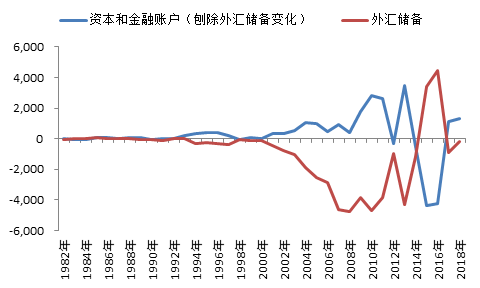

图表2

资料来源:国家外汇管理局;作者计算。

图表1和图表2都来自国际收支平衡表,这是了解汇率问题的最基本的图表之一。国际收支平衡表从大类上分为三项,一是经常账户,二是资本和金融账户,三是净误差与遗漏。其实真正重要的只有前两项,第三项是个会计项,是用于平衡该表使用的。经常账户有很多子账户,但其中最重要的就是贸易账户,进出口是划在这项下面的。资本和金融账户也有很多项,但主要是关于资金流动的项目,其中比较重要的有FDI、外汇储备等等。正数表示顺差,负数表示逆差。

从图表1和图表2中我们可以看到,1994年是一个重要的分水岭。从1982年到1993年,经常账户以及资本和金融账户(刨除外汇储备变化)各有5次逆差,但从1994年开始,中国的经常账户就一直保持顺差至今,资本和金融账户(刨除外汇储备变化)也几乎发生了改天换日般的变化,为什么?因为在那一年,中国进行了外汇改革,人民币大幅贬值,而且长时间盯住美元。此后美元在大部分时间都处于弱势之中,人民币随之也处于弱势之中,这加强了中国的出口竞争力,也提高了中国对外资的吸引力。

1994年之后,中国经济继续高速增长,劳动生产率的提升也比较快,在这种情况下,本币的实际汇率理应走强。本币的实际汇率升值有两种途径,要么让名义汇率升值,要么让通胀高于外部世界,但当时中国并未出现通胀走高,甚至还出现过一段时间的通缩,也没有让名义汇率显著升值,结果本币开始积蓄升值压力。

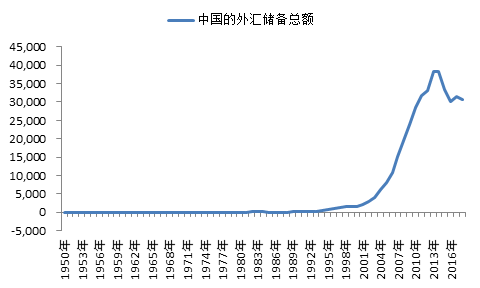

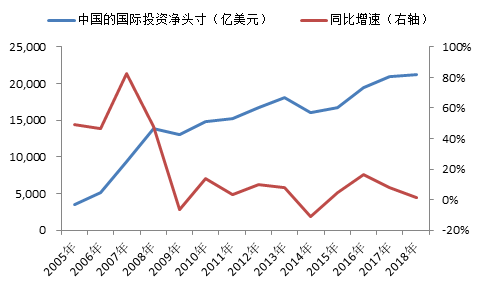

如图表 2所示,作为一个发展中国家,中国并非资金输入国,而是资金输出国,只不过中国输出资金不是以民间企业或私人方式对外输出,而是以央行外汇储备对外投资的形式实现的。换句话说,无论是通过经常账户,还是FDI,进入中国的外汇,都最终在央行被兑换为了人民币。这些外汇成为了央行的外汇储备(后来少部分转移给了中投),然后进行对外投资(图表3)。由于中国有大量外汇进行对外投资,所以中国的国际投资净头寸(对外所有资产-对外所有负债,正数为债权国,负数为债务国)在2018年年末时已超过2.1万亿美元(图表4)。

图表3

资料来源:Wind。

图表4

资料来源:国家外汇管理局;作者计算。

由于人民币汇率长期紧盯美元,哪怕美元从2002年年初开始进入了贬值周期,人民币依然与美元保持着8.28:1的汇率,直到2005年7月,中国才让人民币开始升值,但幅度相对较小。正是由于我们的汇率较低,导致资源外流,形成了今天巨额的外汇资产。这个结果会带来什么问题?首先自然是前文提及的,外汇资产的安全性和流动性,但这并不是最大的问题,笔者认为最大的问题是资源错配。

汇率是一种价格,价格的主要作用是资源配置。如果人民币汇率高,那么很多依靠低汇率来做出口的企业就没法子运转,只能转做内销,对出口不利;外商也不喜欢人民币汇率太高,流入中国的FDI会大量减少。总之在高汇率下,中国是根本积累不了这么多外汇储备的。

外汇储备的实质就是对外投资。我们做一个简单的计算,假定过去30年,中国GDP的复合增长率为9%,外汇储备投资的复合增长率为5%,把1万亿美元分别放在国内和外汇储备中,那么30年后前者已增值至约12万亿美元,而后者只有4万亿美元。一般而言,我们总是希望资源放在效益最大的地方。在过去几十年的时间中,这个星球上投资回报率最高的地方就是中国。我们不把资源留在国内,却大规模投资海外,在笔者看来,这就是资源错配,而它的后果就是产生了规模巨大的隐形损失。

03

让市场定价

那么,我们应该怎么解决汇率问题?笔者认为,这个问题说复杂也复杂,说简单也简单,一句话——尊重市场。我们要尊重外汇市场自身的逻辑,让市场发挥其定价功能,政府只在出现紧急情况时干预就可以了。

实际上,整个改革开放的成功,某种意义上都是尊重市场的结果。1958年大炼钢铁,我们动员全国力量,上山伐木,四处找矿,在房前院后自垒小高炉,最后甚至把每家每户的锅碗瓢盆都拿来塞进炉子里充数,结果如何?据说是生产了800万吨合格品,这远不及今天全国一个月的产量,估计质量还有很大的差距。

然而,为什么我们要采取有管理的浮动汇率——实际上还是管理得多,浮动得少?笔者在阅读了一些历史材料后感觉,这不是哪一个人,哪一个国家的事情,而是很多人的共同观念。它有一定的历史渊源,首先要追溯到布雷顿森林体系上。

布雷顿森林体系采用的是固定汇率。当一个国家出现逆差的时候,要么就让工资和国内的商品物价下降,但这条路太得罪人了,对民选政府来说简直是自杀,所以除了少数情况,大家几乎都不愿意选这个办法;要么就让名义汇率贬值,但这个需要得到IMF的批准,不然会被整个体系除名。要得到IMF这方面的批准比较困难,要么你有外汇储备,要么你能借到钱,而IMF经常“利用”这点,把借钱和一些改革条款绑在一起,这些条款几乎都是这些国家极力回避的。这样的事情发生过很多次,以至于后来大家形成了一个印象,即平时手里得备点“干粮”,否则谁知道IMF拿什么条款来“要求”你。

布雷顿森林体系结束后,IMF并没有解散。到了亚洲金融危机期间,IMF把布雷顿森林体系那套条款又拿了出来,今天给印尼开药方,明天要韩国“自戕”。等危机过去了,大家集体开始“声讨”IMF。同时也更强化了那个印象,“手里有粮、心中不慌”!

其次,有研究者认为,中国能够避免亚洲金融危机中“挤兑潮”的主要原因有两个:第一是中国资本账户的封闭。货币不能自由兑换,加上对资本账户严格管制,所以实际上不可能卖空人民币。第二也是更为重要的原因是,尽管内部有弱点,中国采取谨慎的对外金融政策,尤其是限制外债超过偿还能力。1996年,中国短期外债与外汇储备的比率为24%,远低于马来西亚(38%)、泰国(128%)、印度尼西亚(181%)和韩国(228%)。亚洲金融危机之后,为金融安全计,东亚各国积极积累外汇储备,作为维护汇率稳定和防范国际投机资本冲击的屏障。

在2007年总理记者见面会上,温家宝总理曾专门谈及外汇储备的问题,他说:“其实从我的经历来看,外汇少的时候,有少的难处。90年代的时候,我们因缺少外汇,曾经向国际货币基金组织借,他们只借我们八亿美元。”因此,中国领导人把创汇当作发展对外经济的目标,一点也不奇怪。

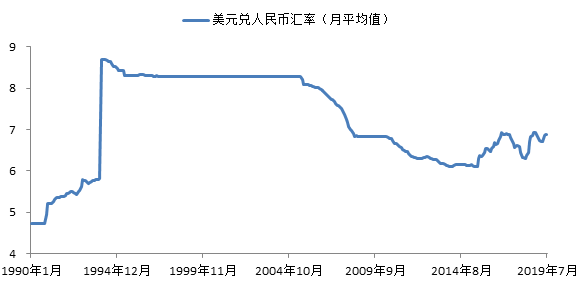

我们经常说中国是有管理的浮动汇率,但实际上我们是管理的多,浮动的少。笔者认为,以后应争取倒过来,浮动的多,管理的少。这样的话,慢慢的,我们的汇市就发展起来了,相关的金融产品慢慢开发出来,金融业也能受益。到那时候,破几的事情估计就很难再引起大家的注意了。短期来说,破7固然有各方面的利弊和风险,但从长期来说,我们还是应该考虑一些汇率相关的基本问题。最后附一张美元兑人民币的汇率图表(图表5)。

图表5

资料来源:Wind