“百年一遇”的新冠疫情已肆虐一年有余,一个现实的问题是:经济何时才能摆脱这次疫情的阴影?更让人困惑的是,当前金融市场和实体经济似乎给出了不同的答案。一方面,自去年3月份股票大跌以来,美股及上证指数已经通过“V形”反弹创下新高。一般来说,资本市场反映投资者对未来的信心,股市的表现说明经济发展也会遵循相似的反弹轨迹。另一方面,有经济学家指出失业率居高不下、新增就业数据疲软,表明经济恢复仍有很长的路要走。正如顶级商业杂志《经济学人》所说,金融市场与实体经济之间存在着一道“危险的鸿沟”。

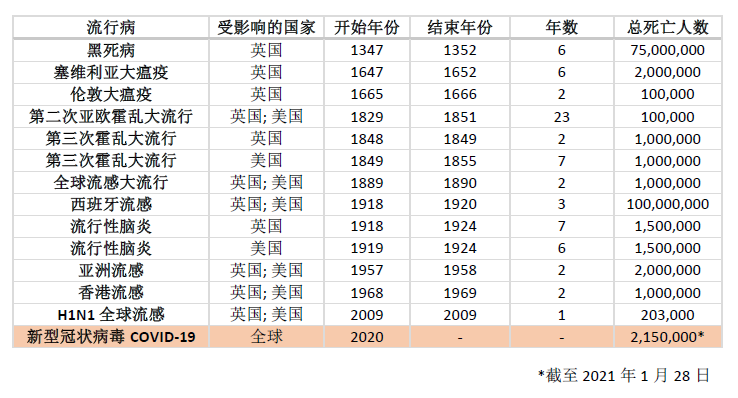

要想了解经济从新冠疫情中恢复需要多长时间,也许最好的方法就是分析历史。我们汇总了美国和英国过去500年的数据来研究瘟疫流行对经济和金融的影响,我们的研究包括了历史上死亡10万人以上的13次主要瘟疫,其中包含造成7500万人死亡的黑死病和1亿人死亡的西班牙流感(表1)。

表 1: 流行病研究和新型冠状病毒COVID-19

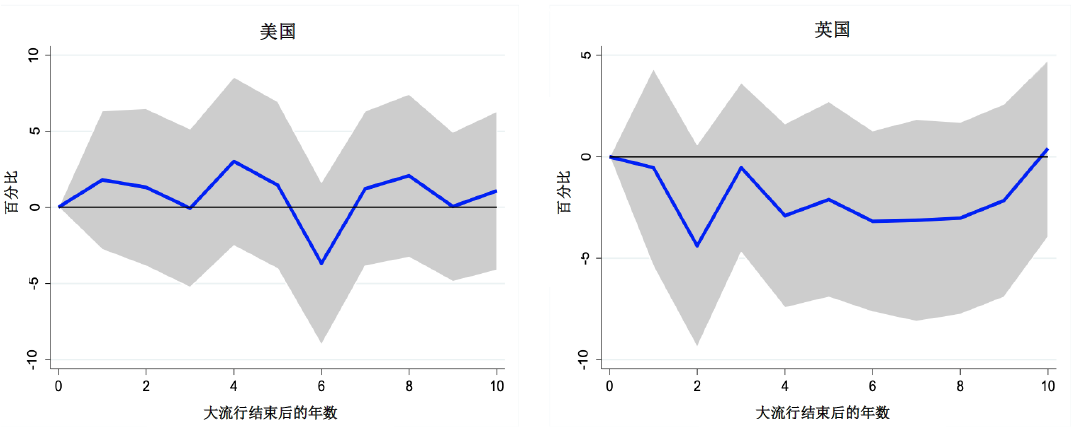

我们采用加州大学戴维斯分校Òscar Jordà教授开发的 “局部投射法” (local projection),利用英格兰银行、美联储和全球金融数据库的数据,分析了历史上这些瘟疫在疫情后10年内对关键经济变量——GDP增长、通货膨胀、实际利率、出口增长和实际工资增长——的影响。

如图1所示,如果阴影区- 表示 90% 可信区间-包括 0,则大流行对宏观经济变量的影响在统计上不显著。

图1:疫情之后10年内美国和英国GDP增速

我们有了令人惊讶的发现:在流行病发生后的10年中,美国和英国的实际GDP增长率没有受到显著的影响(图1)。

也就是说,疫情结束以后,经济会迅速反弹回国家长期的GDP增长轨道上来。

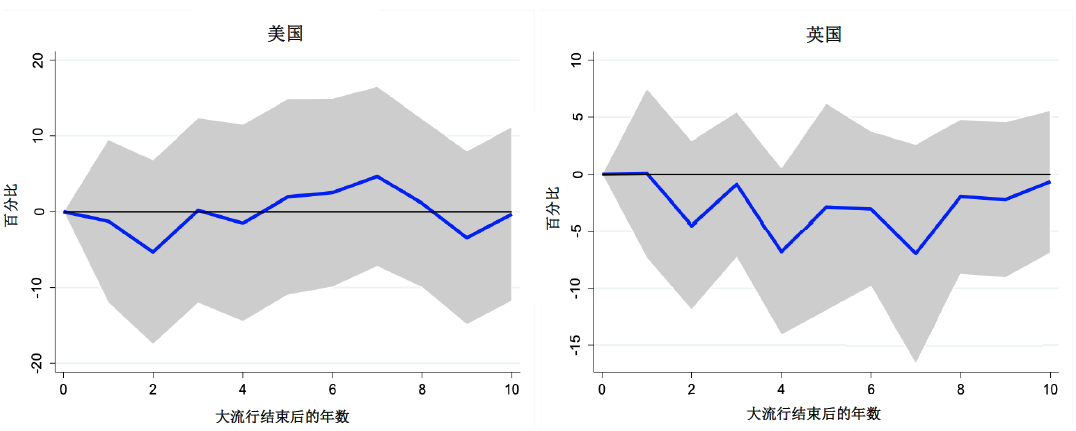

如果只考虑死亡人数超过100万人的六个非常严重的瘟疫(死亡率与新冠疫情最为相似),结果仍然非常相似(图2)。

图2:非常严重的疫情之后10年内美国和英国GDP增速

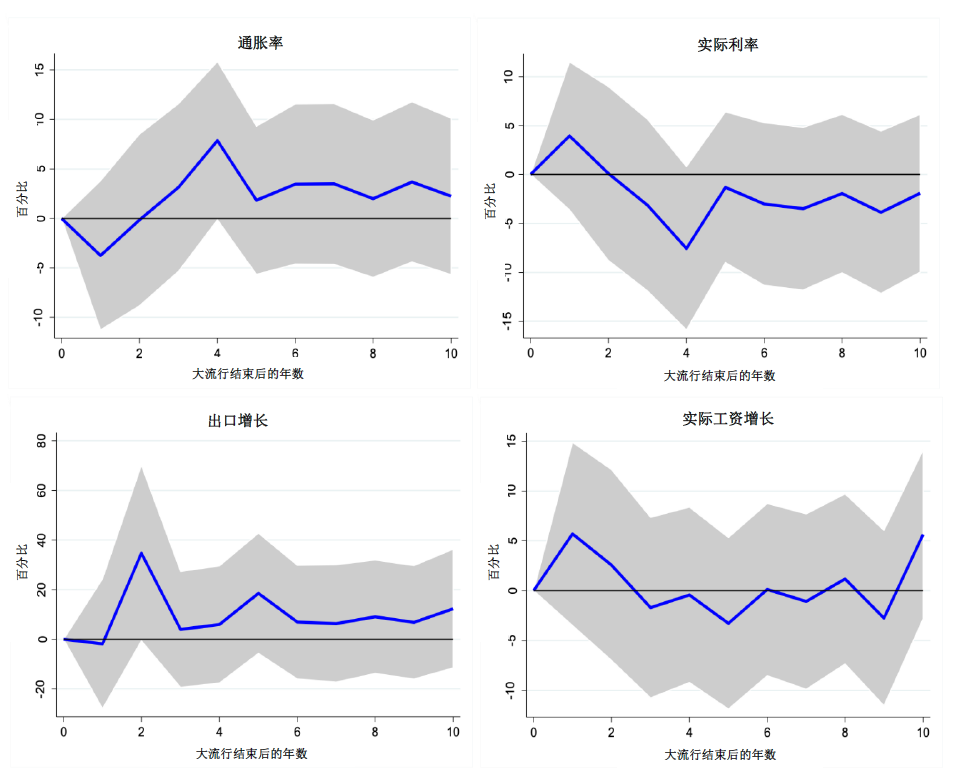

此外,疫情对通货膨胀、实际利率、出口增长和实际工资增长等其它关键指标的影响结果也非常相似(图3)。

图3:非常严重的疫情之后10年内美国和英国的其它主要宏观经济变量

值得注意的是,由于疫情在短期内抑制需求,经济一般首先通缩,此后很快变成通货膨胀。而实际利率则朝相反的方向发展。历史上的疫情似乎刺激了出口增长和短期工资增长,但是这些影响持续时间很短,且在统计上不显著。

这些没有结果的结果虽在意料之外,但也合乎情理。与战争不同,疫情不会破坏生产力。尽管疫情可能会夺去生命,但年轻且健康的活跃劳动力受到的影响相对较小。实际上,就此次新冠疫情来说,还有另外一个原因让我们相信经济会迅速复苏。我们的研究并未充分体现央行和扩张性货币政策对稳定经济的作用。因为在过去的四十年,央行通过货币政策的新工具对经济的影响日益增大,而在此期间没有发生过“非常严重”的疫情。因此,考虑到央行的作用,我们有理由期待世界经济在新冠疫情之后可以更为迅速地恢复到疫情之前的增长水平。

打败了病毒和那些怀疑主义者,市场这次的上涨也许是对的。

(甘 洁,长江商学院金融学教授、麻省理工学院博士;梅建平,长江商学院金融学教授、普林斯顿大学博士)

文章来源:《FT中文网》