文章首发于:《第一财经日报》(2025年8月12日出刊)

甘洁 长江商学院金融学教授 金融与经济发展研究中心主任

李学楠 长江商学院金融学教授 中国产业政策研究中心主任

王小龙 长江商学院高级研究员

2025年第二季度,中国企业的状态,就像一支在风口边屏息的队伍——既不轻易冒进,也在等待下一阵东风。

近日发布的2025年第二季度长江商学院BSI(Business Sentiment Index,中国产业经济景气指数)作为连续10年的重要经济参考指标,再次为我们呈现中国经济的脉搏与节奏。BSI指数围绕经营状况扩散指数、预期经营状况扩散指数与投资时机扩散指数三个核心维度展开调研,并结合若干补充指标,绘制出一幅企业微观感知下的经济图景。

长江商学院甘洁教授、李学楠教授在最新发表的点评文章中指出,二季度企业情绪呈现出“现实可守、未来可望、投资谨慎”三重特征。若关税谈判延续积极势头,超级工程与政策托底逐步兑现,叠加内需缓慢修复,中国企业或将在Q3迎来从“守”到“动”的关键时刻。

2025年第二季度,中国企业行走在风声骤起的时刻。

4月,美国新一届政府正式宣布对中国新能源、高端制造等关键产业加征关税,幅度与范围超出市场预期,全球供应链神经瞬间紧绷。美股与亚洲市场短暂震荡,人民币与大宗商品价格也随之波动。虽然美联储在年中延续降息预期,为全球流动性提供了些许缓冲,但这阵风,足以让企业家们再次收紧神经。

国内经济同样处于微妙的平衡之中。

春节后消费修复慢于预期,房地产市场的调整继续拖累上下游信心;各地政府加码基建、绿色能源和数字经济投资,中央频频释放政策托底信号,但企业在落地执行上依然谨慎,主流策略是“守住基本盘,轻装小步走”。二季度的企业状态,就像一支在风口边屏息的队伍——既不轻易冒进,也在等待下一阵东风。

长江商学院最新发布的BSI(Business Sentiment Index,中国产业经济景气指数)勾勒出这一季度企业的真实心理:

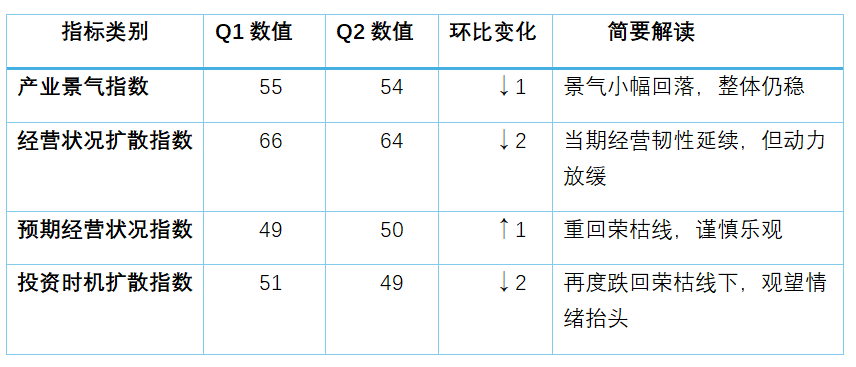

1.1 2025Q2 BSI 核心指标总览

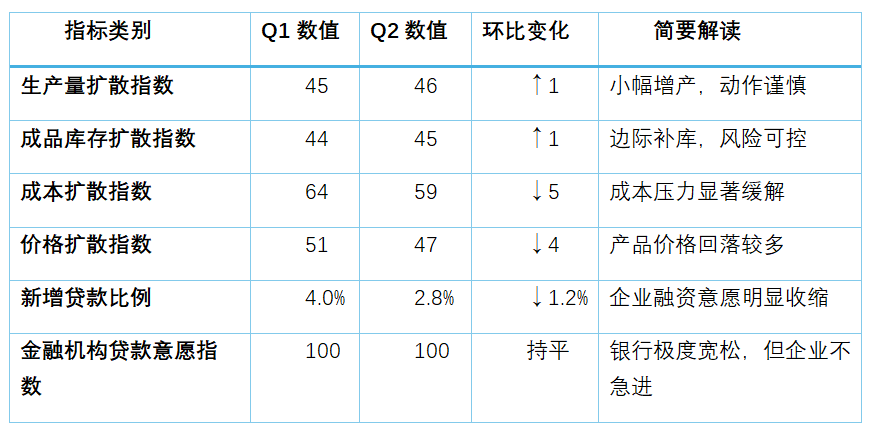

1.2 补充观察项

整体来看,二季度企业情绪呈现出三重特征:

● 1. 现实可守——经营状况稳中微降,核心产业托底,未出现系统性下滑;

● 2. 未来可望——预期指数重回荣枯线,显示政策托底与局部市场回暖带来一丝微光;

●3. 投资谨慎——投资时机指数再次回落,新增贷款比例降至2.8%,观望情绪明显加重。

1.3 未来展望:Q3的三大看点

这组数据不仅是回顾,更是对未来的提示。展望2025年第三季度,三件事将决定企业能否从“守”走向“动”:

关税谈判的边际影响:8月初,中美双方在斯德哥尔摩表示,双方谈判“非常积极”,有望延长8月中旬到期的关税暂停期限。若暂停延长甚至出现突破性协议,出口企业不确定性将显著下降,经营预期和投资情绪可望修复。

超级工程落地与政策托底:7月,雅鲁藏布江下游超级水电站开工,总投资1.2万亿元,年发电量预计3000亿千瓦时,将为工程机械、电力设备、建材等企业提供长期订单。确定性项目为制造与基建产业链提供支撑,有助于经营指数企稳和企业扩产决策。

内需修复与政策刺激共振:在成本与价格双降的大背景下,多地政府启动包括消费置换补贴、地方消费券发行、文化旅游补贴等实际落地举措。2025年全国“两会”明确将发行超长期专项国债 3000亿元,重点支持消费品以旧换新、文化旅游、绿色出行与数字经济场景建设。这些动作的累积释放下,消费信心回暖有望转为真实消费与订单增长,当三季度形成政策与需求共振时,企业从观望至“小动”的拐点或将出现。

风声仍在,微光未散。若关税谈判延续积极势头,超级工程与政策托底逐步兑现,叠加内需缓慢修复,中国企业或将在Q3迎来从“守”到“动”的关键时刻。

2.1 经营状况扩散指数:稳中微降,韧性延续

2025年第二季度,经营状况扩散指数为64,较上一季度的66小幅回落2点,但仍稳居荣枯线上方,显示企业当期经营整体保持韧性。

这种“稳中微降”的走势,反映出企业在外部环境扰动下,现实经营依旧扎实,但增速略有放缓。

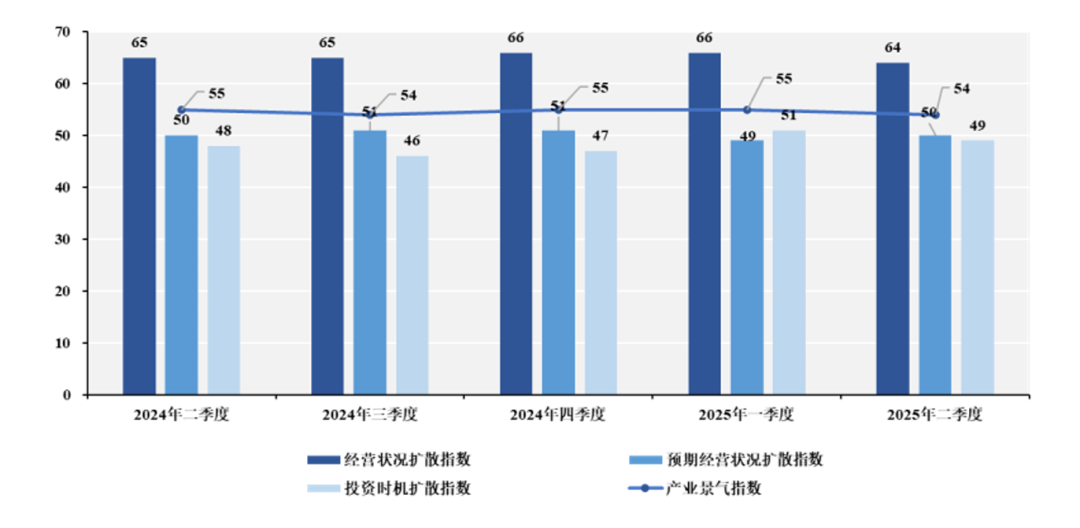

图:BSI核心指数

从调研数据看,本季度企业现实经营呈现出以下特征:

1. 整体稳定,波动有限

● 经营状况连续三个季度维持在较高水平,显示企业短期基本面坚实;

● 本季度虽略有回落,但相较去年同期(65)依然保持韧性,体现出企业在复杂环境下的适应能力。

2. 行业结构支撑明显

● 行业排名前五为:煤炭开采和洗选业、黑色金属矿采选业、水的生产和供应业、印刷和记录媒介复制业、金属制品、机械和设备修理业;

● 资源型行业和装备制造对整体经营提供了有力支撑;其中煤炭和黑色金属矿业受需求稳定及价格因素支撑,表现尤为稳健。

表:行业经营状况排名

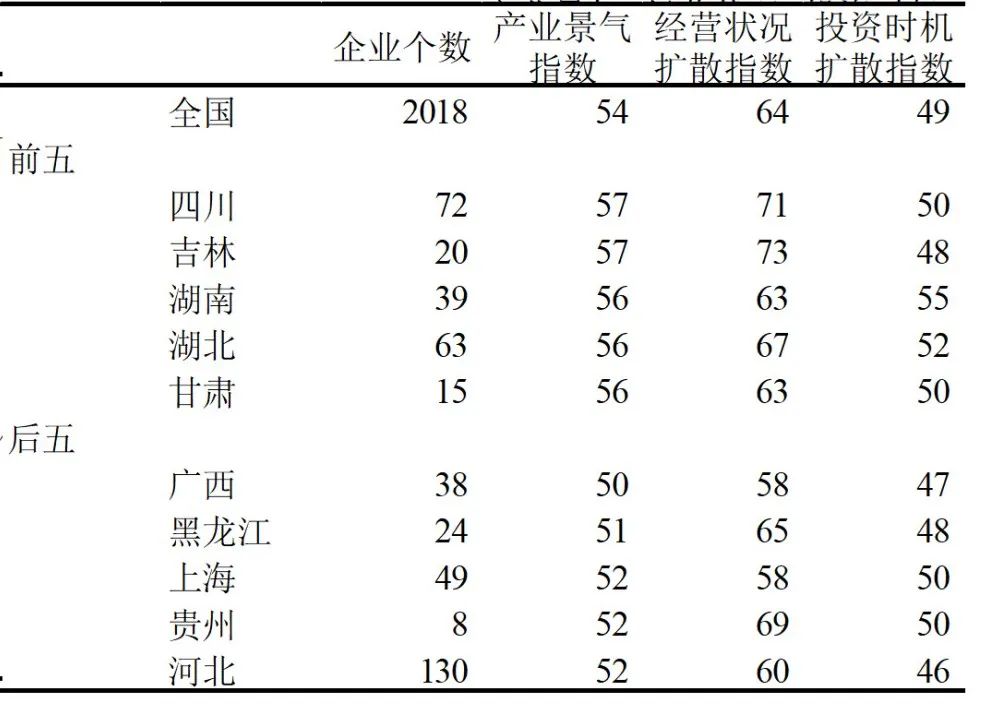

3. 区域分化清晰

● 地区景气指数排名前五的省份为:四川、吉林、湖南、湖北、甘肃;

● 整体来看,西部与中部省份的韧性突出,一方面得益于能源和资源产业稳定,另一方面也与基建投资和政策落地速度相关。

表:地区经营状况排名

整体而言,二季度企业经营状况呈现“稳中微降、结构分化、以守为主”的特征。

现实经营基础扎实,行业与区域结构提供了明显托底作用,但企业活跃度略低于上一季度,反映出市场环境的不确定性仍在影响短期经营节奏。

2.2 预期经营状况扩散指数:重回荣枯线,谨慎乐观

2025年第二季度,预期经营状况扩散指数为50,较上一季度的49小幅回升1点,重新站上荣枯线。

这意味着企业对未来一个季度的经营判断较前期略有改善,但整体态度仍然谨慎。

根据调研结果,本季度企业预期的核心特征包括:

1. 现实与预期的分化依旧明显

● 预期指数虽回升,但仍与当期经营状况扩散指数(64)存在较大差距。

● 企业现实经营维持稳定,而对未来的信心仍在缓慢修复之中。

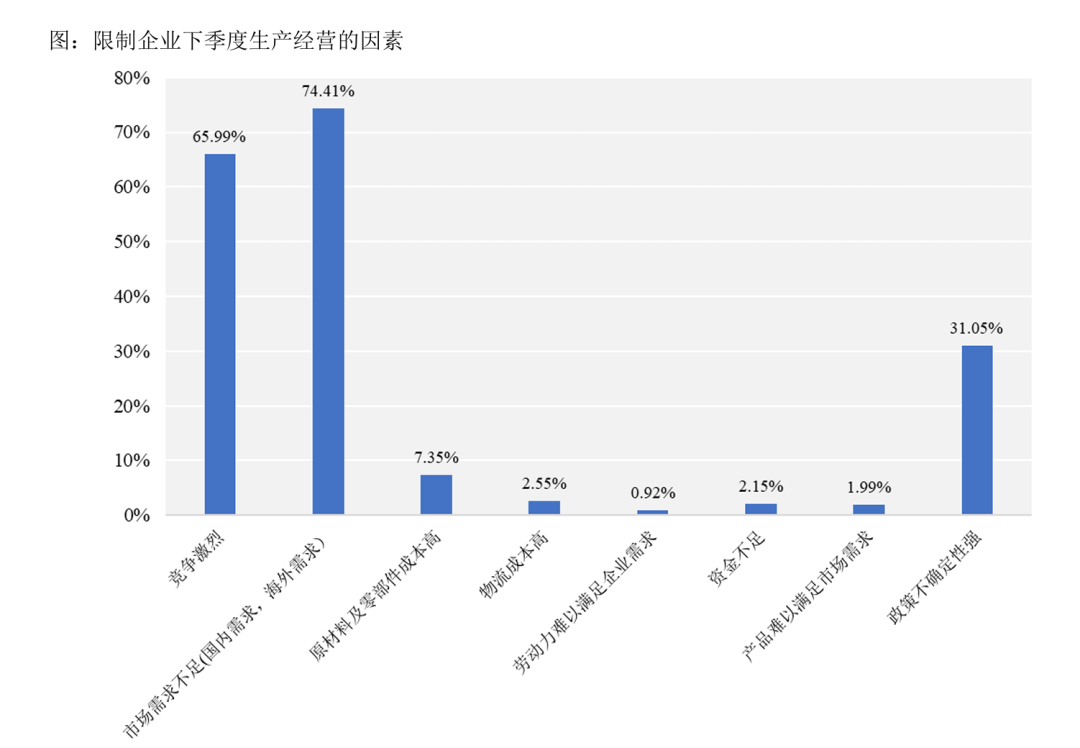

2. 短期预期受多重不确定性制约

● 74.41% 的企业担忧国内外市场需求不足;

● 65.99% 的企业认为竞争激烈是主要压力;

● 31.05% 的企业仍受政策不确定性困扰。

这些因素共同压制了企业对未来的乐观程度。

注:该问题为多选题,基于各选项被选择的次数作图(以竞争激烈65.99%为例,2018家受访企业中有65.99%的企业认为竞争激烈是限制其下季度生产经营的因素之一)。

3. 企业类型呈现分化

● 出口及涉外供应链企业对未来的预期相对悲观,关税与地缘环境的不确定性是核心原因;

● 内需导向型企业受益于基建、绿色能源、数字经济等政策落地,对未来保持相对乐观态度。

整体来看,二季度企业对未来的情绪可概括为“谨慎乐观”——多数企业在调研中选择“保持产能、轻度观望”,而大规模扩张的意愿仍然有限。

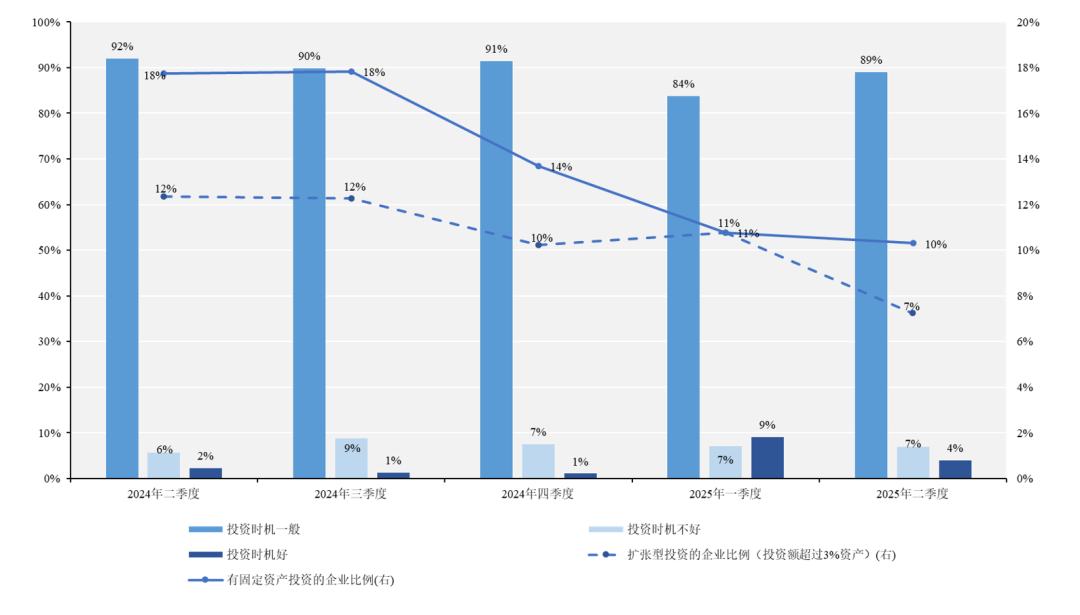

2.3 投资时机扩散指数:再度回落,观望情绪抬头

2025年第二季度,投资时机扩散指数为49,较上一季度的51下降2点,再度跌破荣枯线。这意味着企业对当下的投资环境评价出现回落,整体投资情绪偏向谨慎。

调研结果显示,本季度投资行为与企业心理呈现以下特征:

1. 认为当前投资时机良好的企业比例明显下降

● 仅有 4% 的企业认为当前是投资好时机,较上一季度(9%)回落显著;

● 89% 的企业认为投资时机“一般”,而 7% 的企业明确认为“不适合投资”。

2. 实际投资动作明显收缩

● 本季度有固定资产投资的企业比例为 10%,较上一季度(11%)继续下降;

● 扩张型投资的企业比例从 11% 下降至 7%,显示企业在资本开支上的动作更加保守。

整体来看,二季度企业投资行为的主基调是“观望为主、保守试探”:企业对中长期投资环境依然看好,但短期的不确定性和市场需求不足,压制了大规模扩张的意愿。

图:投资情况

2025年第二季度,企业在生产、价格和融资等方面的表现呈现出谨慎修复、结构分化的特征:

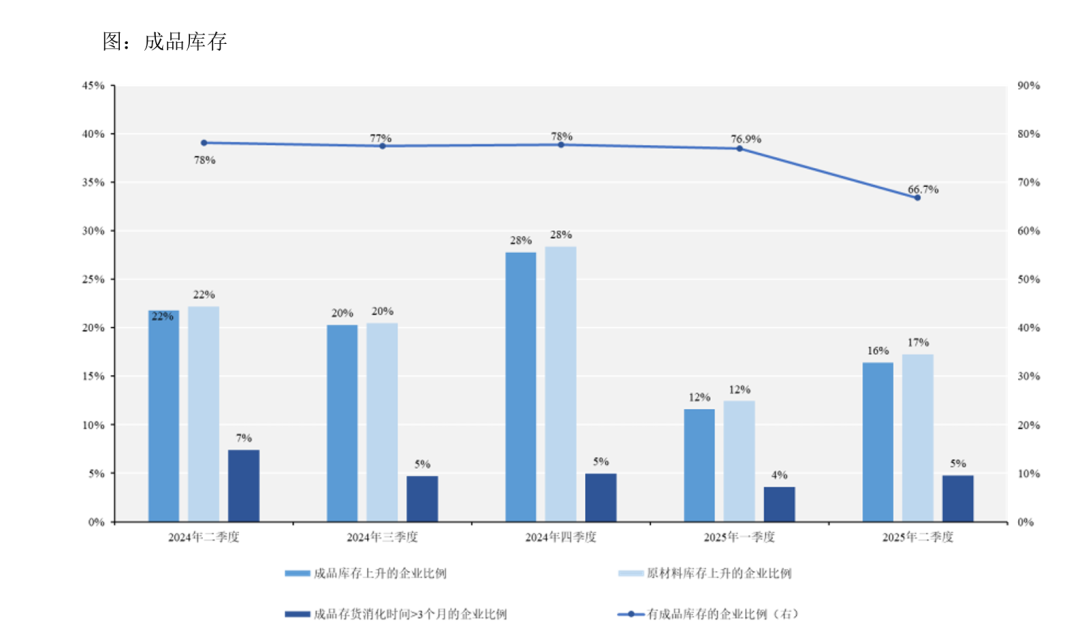

1. 生产与库存

● 生产量扩散指数为 46(↑1),成品库存扩散指数为 45(↑1),企业整体呈现小幅增产与边际补库;

● 约 66.7% 的企业有成品库存,较上季度明显下降,显示前期去库存成效仍在延续;

● 国内外供给过剩扩散指数分别为 97 和 100,维持高位,反映需求修复仍显缓慢。

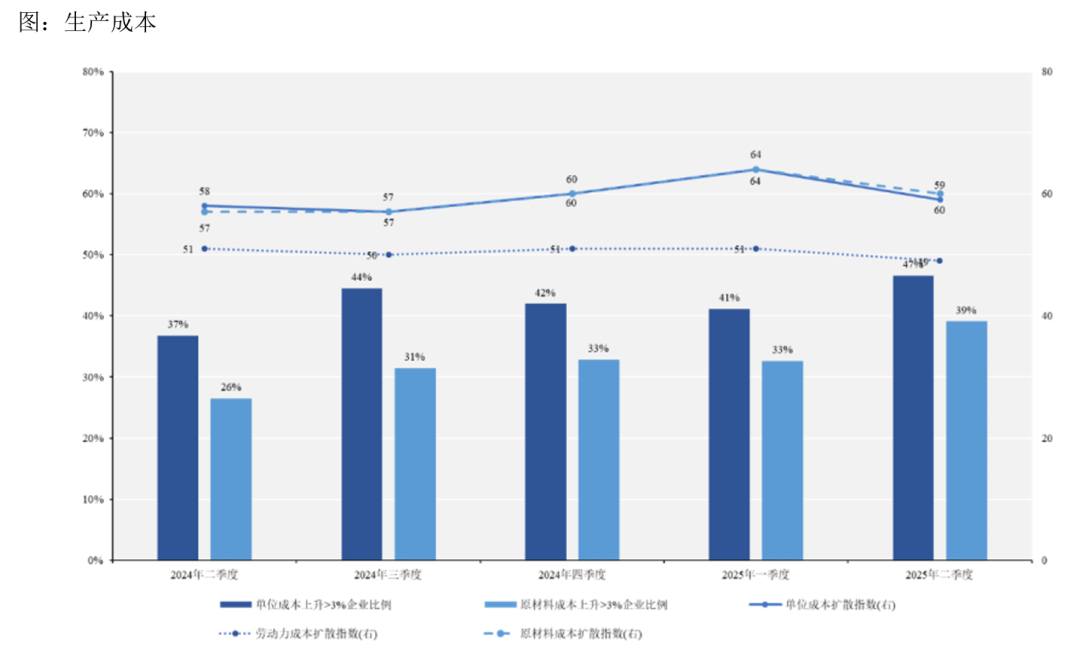

2. 成本与价格

● 成本扩散指数降至 59(↓5),价格扩散指数降至 47(↓4);

● 关税加征引发的大宗商品短期波动在二季度末趋稳,叠加国内能源和运输成本下降,使企业成本压力明显缓解;

● 产品价格较大回落,出口型制造业为对冲关税压力主动让利,内需行业价格相对平稳。

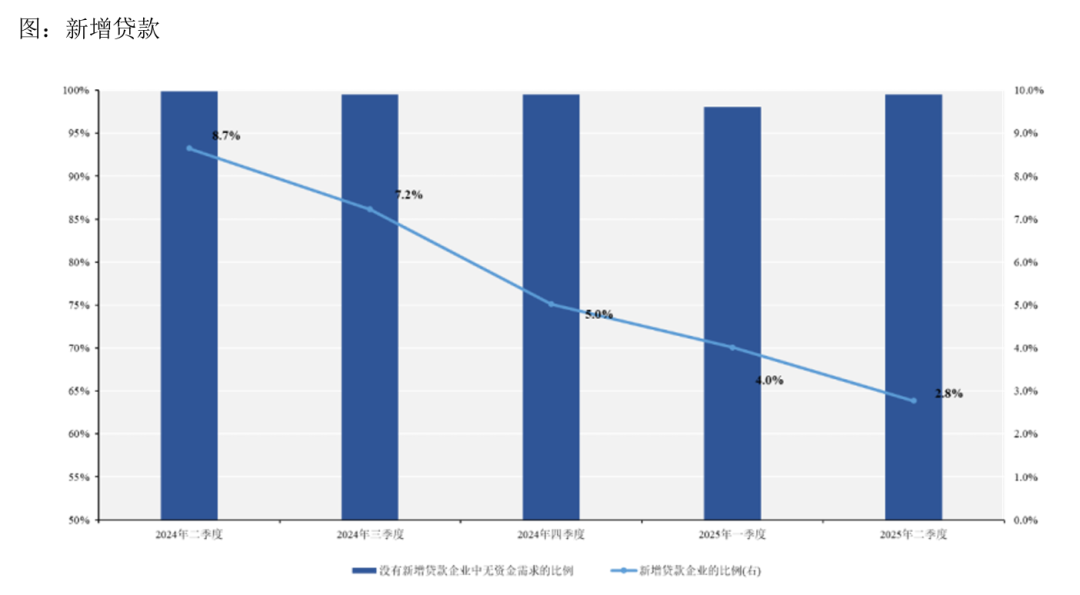

3. 融资与信贷

● 金融机构贷款态度保持在 100 的高位,显示银行端极为宽松;

● 但新增贷款企业比例仅为 2.8%(Q1为4%),为近年低点,且未申请贷款的企业多数表示“无资金需求”。

● 国际上,美联储延续降息预期为全球流动性提供缓冲,但地缘不确定性让企业端依旧选择防御。

总体来看,二季度企业在生产端谨慎增产、成本端压力缓解、融资端趋于保守,呈现出在外部风声与内部微光交织下的谨慎修复态势。

2025年第二季度,中国企业在复杂的内外环境中选择了“守与望”的姿态。

BSI指数显示:

● 产业景气指数 54,稳中微降;

● 经营状况扩散指数 64,韧性延续;

● 预期经营状况扩散指数 50,谨慎回升至荣枯线;

● 投资时机扩散指数 49,观望情绪明显加重。

从补充指标看,生产与库存小幅回升,企业在边际增产与审慎补库存中寻找平衡;成本与价格双双回落,为利润修复提供了喘息窗口;而融资与信贷呈现出“政策极宽、企业极慎”的典型格局,银行意愿高企但企业新增贷款比例仅 2.8%。

展望Q3:三大变量决定从“守”到“动”

回顾二季度,企业心态的主旋律是防御与等待。展望未来,三件事将决定中国企业能否从守势走向试探性扩张:

1. 关税谈判的边际改善

● 8月初瑞典谈判传来积极信号,中美双方表态“有望延长关税暂停期”,若能延长或达成阶段性协议,出口企业的不确定性将明显下降。

2. 超级工程与政策落地

● 7月开工的雅鲁藏布江下游超级水电站,总投资约 1.2 万亿元,将为工程机械、建材、电力设备等行业提供长期稳定的订单;

● 各地基建、绿色能源、数字经济项目加速落地,有望稳住制造与投资信心。

3. 内需修复与信心循环

● 多地消费券、绿色补贴和数字经济扶持政策正在发力;

● 如果消费回暖与企业成本下降形成正反馈,三季度或将成为从观望到试探性扩张的窗口期。

结语:守住当下,明辨风向

二季度的企业行动更像是一场深呼吸:

在风向未明、外部不确定性高企的环境中,企业普遍选择守住现金流、谨慎增产,以稳住现实经营的底盘。无论是对关税政策的观望,还是对内需恢复节奏的等待,都显示出企业对市场信号的敏感与克制。

当季数据仿佛在提醒我们:

● 经营有韧性,但扩张需等待更清晰的风向;

● 成本有缓解,却依旧伴随利润空间的脆弱;

● 资金极宽松,而企业更珍惜现金流安全。

展望第三季度,如果外部关税政策、内部超级工程、消费刺激等三大变量形成共振,中国企业有望在微光中迈出小步,从“防御性守住”转向“试探性出击”,在下一阵东风吹起时,迎来从“守”到“动”的关键转折。