中国经济的迅速回暖再次体现了中国经济的韧性,但在喜悦之外,我们仍要看到许多结构性问题亟待解决。

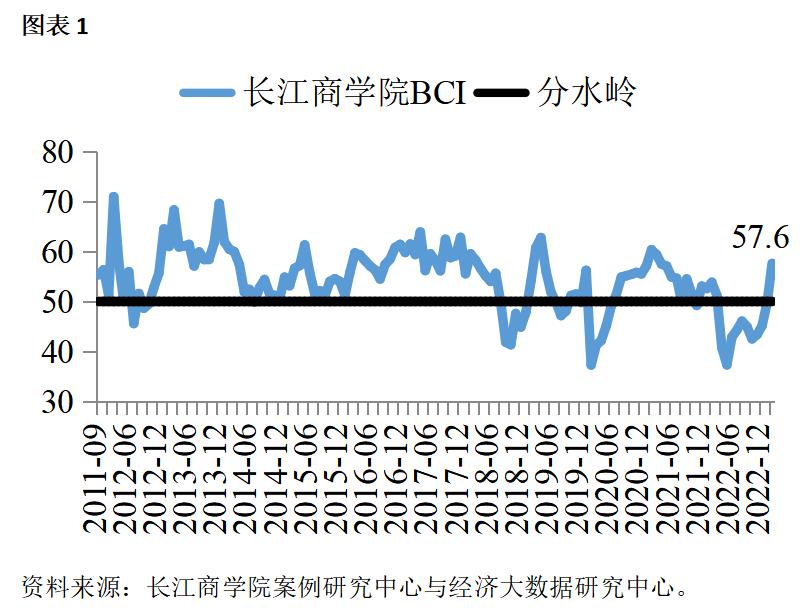

中国经济正在全面回暖。2023年2月最新一期“长江商学院中国企业经营状况指数”(CKGSB Business Conditions Index,下称BCI)强势回升至57.6,与2023年1月的49.7相比有明显上升(图表1)。

本月BCI指数中的四个分指数全部出现了上升,这在我们长达12年的调研中是极少见的现象,而且很多指标,包括BCI的上升幅度都非常明显。假如回暖的趋势可以持续,那么今年的中国经济很可能会值得期待。

长江商学院BCI是由4个分指数以算术平均的方式构成,这4个分指数分别为企业销售前瞻指数、企业利润前瞻指数、企业融资环境指数和企业库存前瞻指数。这4个分指数中有3个为前瞻指数,只有融资环境指数衡量的是当下的状况。

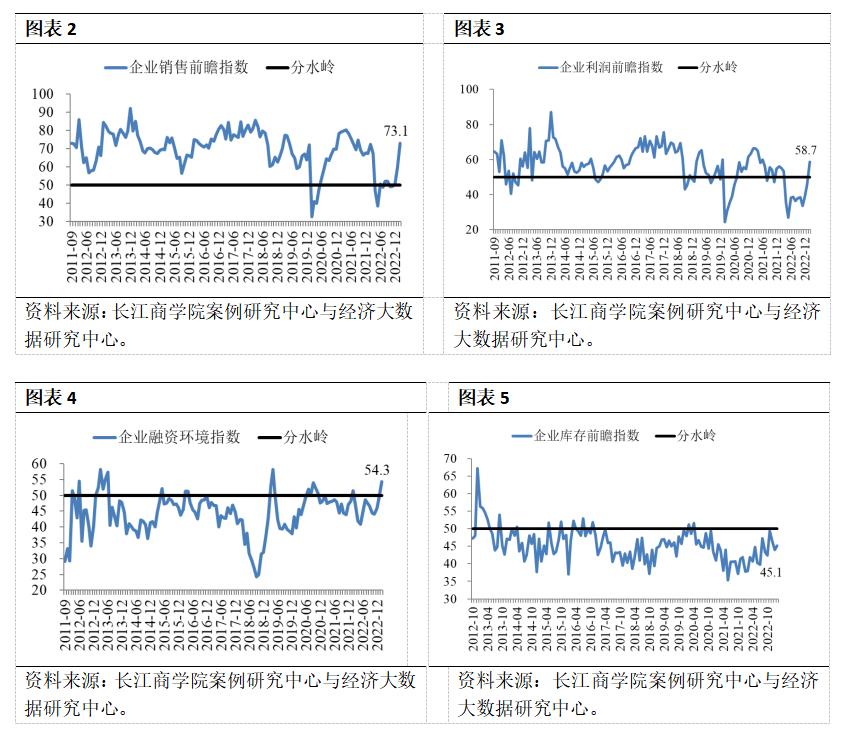

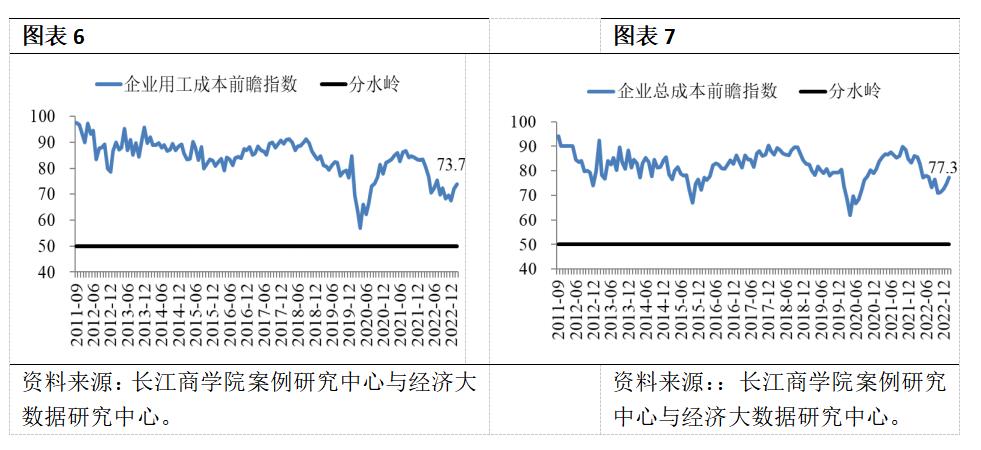

本月这四个分指数出现了全部上升的局面。企业销售前瞻指数本月出现了大幅上升,由上月的59.9升至了本月的73.1(图表2)。利润前瞻指数也出现了大幅上升,本月指数为58.7,上月为45.9(图表3)。

企业融资环境指数本月出现了一定幅度的上扬,上月为49.5,本月为54.3(图表4)。本月的企业融资环境指数升到了50以上。本月企业库存前瞻指数是45.1,上月该指数为44.0,也出现了小幅上扬,企业库存前瞻指数是本月分指数中唯一仍低于50的(图表5)。

这里需要注意的是,销售、利润、融资和库存这四个分指数的具体含义。简单来说,前三个分指数上升的时候意味着状况好转,下滑的时候意味着状况恶化,库存前瞻指数上升意味着库存减少,而下滑意味着库存增加。

除了BCI之外,我们还在问卷中询问了企业对成本、价格、投资和招工情况的预期,并由此形成了以下与BCI并列的指数。

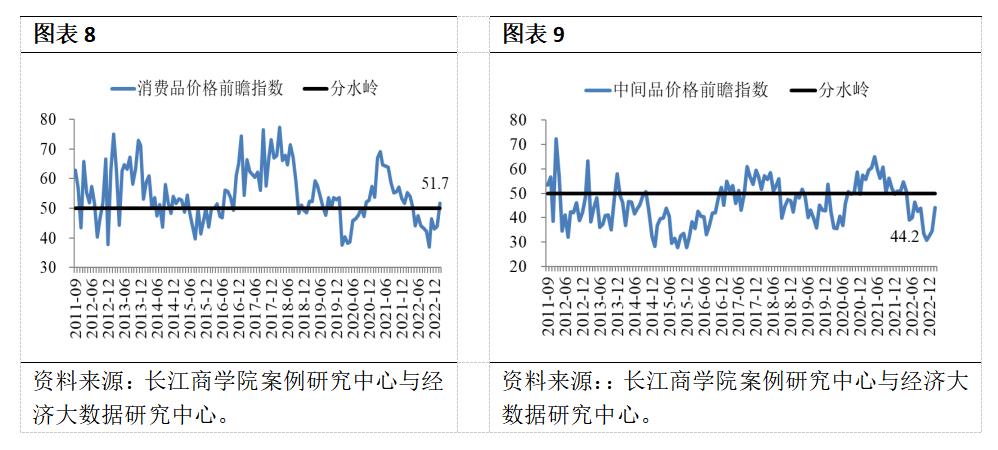

成本方面——

本月企业用工成本前瞻指数出现了小幅上涨,上月该指数为72.2,本月为73.7。企业总成本前瞻指数本月也出现了小幅的上涨,上月为74.9,本月为77.3。

用工成本前瞻指数上升意味着更多企业预期未来6个月的用工成本将上升,这不利于企业经营,企业总成本前瞻指数也是这样。但反过来说,经济回暖了,企业用工需求增加,成本上涨也是正常的。从这个角度来说,成本端的指数上涨也可能是经济向好的一种表现。具体数据参见图表6和图表7。

价格端方面——

消费品价格前瞻指数本月出现了明显上升,上月的指数为44.0,本月为51.7(图表8)。中间品价格前瞻指数本月出现了大幅上升,上月的数字为34.4,本月为44.2(图表9)。

投资和招工方面——

自我们开始进行调查以来,投资前瞻指数和招工前瞻指数长期都保持在高位,但之前这两个指标也一度表现疲软。本月这两个指标都出现了明显上升,由于中国经济主要是以投资驱动的,而且投资与招工有着很强的联系,因此目前的局面表明中国经济正在好转。

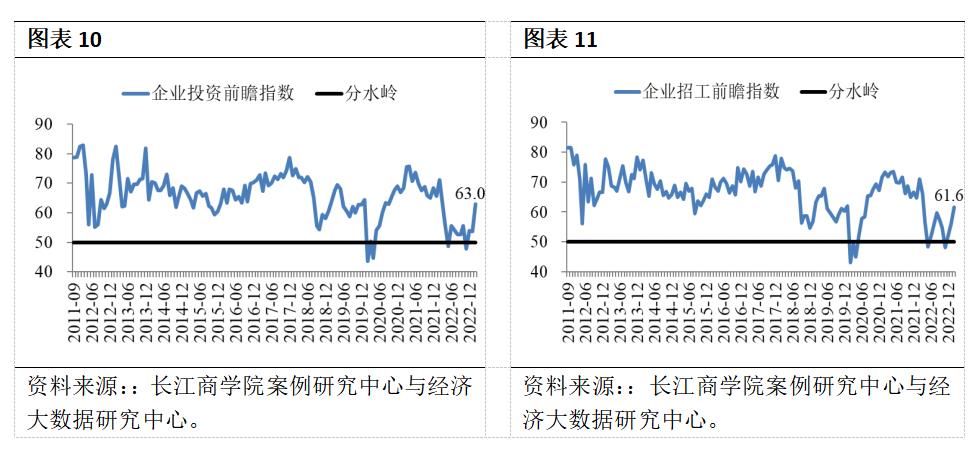

另外,投资前瞻指数上升意味着更多的企业预期未来6个月的投资额与去年同期相比会上升,而企业招工前瞻指数的上升意味着企业预期未来6个月与去年同期相比会招聘更多的员工。换句话说,这两个指标表达的是企业是否有扩张的预期。投资前瞻指数本月出现了大幅上升,本月为63.0,上月为53.6(图表10);招工前瞻指数出现了明显上升,本月为61.6,上月为56.0。(图表11)。

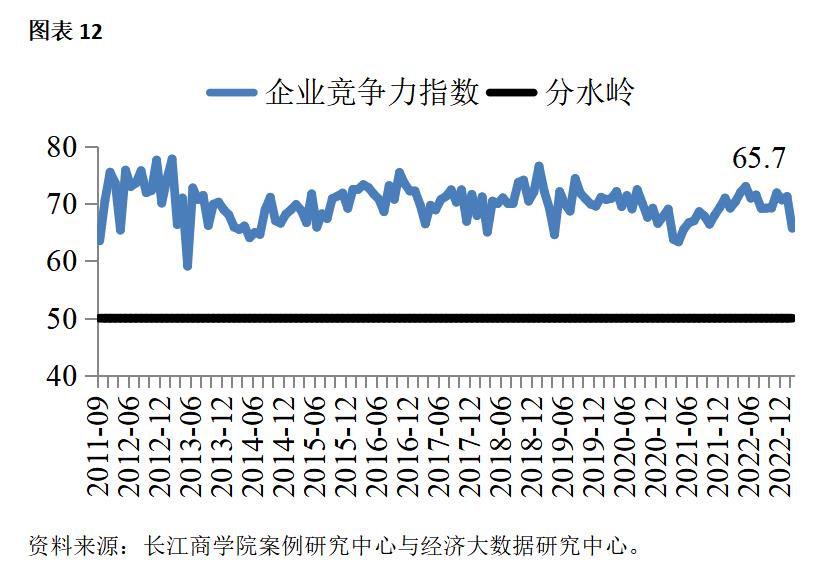

2023年2月BCI指数共采集调研超过200家中国民营企业。根据问卷中的企业竞争力指数表明,大多数样本企业在其行业中都属于佼佼者(图表12)。这也就是说,我们的样本企业是一群相对优秀的民营中小企业。

BCI以及相关指数为什么会在短期内发生这么大的变化?笔者认同社会的主流看法,经济回暖的原因有二,一是防疫政策的大幅放松,二是房地产相关政策的改变。

中国经济的迅速回暖再次体现了中国经济的韧性,但在喜悦之外,我们仍要看到许多结构性问题亟待解决。

按照支出法分类,我们将国内生产总值(Gross Domestic Product,简称GDP)的组成部分分为四项,分别是居民消费,政府消费,资本形成(固定资产投资与存货调整之和,其中投资占绝大部分)和净出口(出口额减进口额)。

社会上在谈论GDP增长时,用的也是这些概念,当总需求不足的时候,我们就会从消费、投资和出口等方面发力。由于中国消费,尤其是居民消费长期较为疲软,净出口容易受到全球经济的影响,因此投资就成为了中国调节经济增长的主要抓手。

中国投资中有两块的比例最大,一是房地产,二是基础设施建设(简称基建)。房地产的政策逆转以后,相关的投资自然会有一定程度的恢复。基建投资方面,只要放松项目审批,加大金融方面的支持,投资增长也是不难的事情。

然而,从支出法的角度来分析GDP有一个问题,就是它衡量的主要是短期的经济增长,从长期来看,GDP的增长主要来自三个方面:一是资本投入的增加,二是人力资本的增加,三是全要素生产率(Total Factor Productivity,简称TFP)的提升。资本和人力资本的增加对GDP的影响很好理解,难就难在TFP。

TFP指的是某经济体中因为技术进步所带来的效率提升,这里的技术进步既包括某些具体的科技进步,也包括制度方面的改进。从定义上说,TFP是一个余值的概念,换句话说,一切不能归因于资本投入和人力资本投入的经济增长,我们都可以说这是TFP带来的增长。其实这也不难理解,当某经济体在资本投入和人力资本投入都没有改变时,经济却在继续增长,那么这只能是因为经济效率提升了,而这种提升在学术上就被称为TFP带来的增长。

一般来说,TFP的增长有三种来源,一是某企业采用了新的技术或者设备等带来的效率提升;二是劳动力从低附加值的产业转移到高附加值的产业,例如农民进城务工,从第一产业转移到第二、第三产业;三是资源从一个行业中效率低的企业转移到效率高的企业。经济学家经过研究后得出一个重要的结论,就是一个经济体在短期内可以通过增加资本和人力资源的投入来获得经济增长,但要想获得长期的经济增长,就必须依靠TFP的增长。

那么改革开放以来,中国的TFP状况如何?根据美国哥伦比亚大学的魏尚进教授等人的研究,1979年至2015年中国的经济增长来源如下(图表 13):

根据图表 13,在2009年之前,中国的TFP有三年为负数,TFP最高的一年是1992年,大概率是因为邓小平“南巡”后,全民掀起了经济建设的热潮。事实上,中国在过去数十年取得跨越式发展,改革开放功不可没。改革开放使得中国的整个政策环境发生了很大的变化,资源从较为低效的企业转向了较为高效的企业,极大的提升了中国的TFP。

值得注意的是,从2009年到2015年(也是有数据可查的最后一年),中国的TFP是负数,经济增长主要来自于资本投入。虽然在2008年之后中国经济仍然取得了较高的增速,但TFP的下滑也是值得我们警醒的一个现象。

为什么在2009年之前,中国的TFP增长总体上表现很好呢?

笔者认为主要来自以下四点:一是放松了对农民的管制,允许其进城务工;二是对国企的改革;三是对外开放;四是允许民营经济的发展,这是笔者认为最重要的一点。民营企业发展了,整个经济体的效率得到了提升,吸纳了大量的劳动力就业。

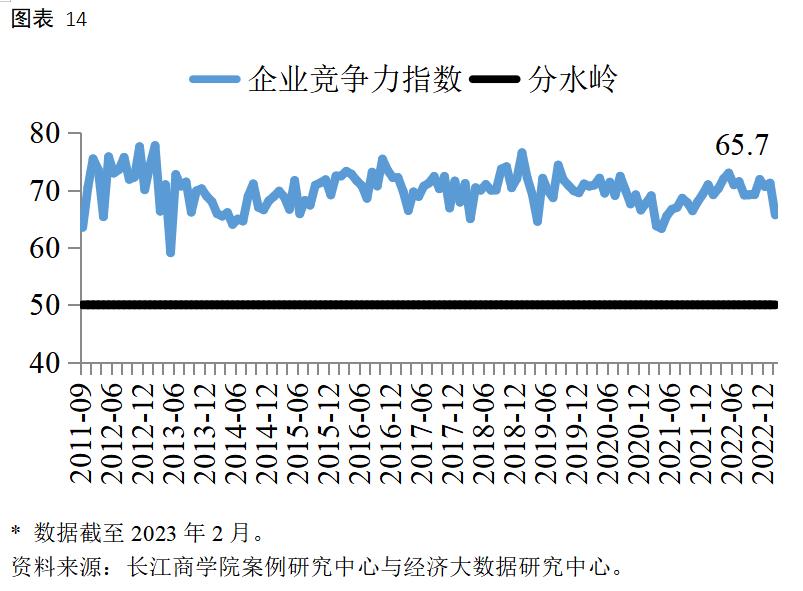

就以BCI的数据为例。长江商学院的企业竞争力指数已经长期跟踪了中国民营经济12年(图表 14)。企业竞争力指数衡量的企业在该行业中与总体企业平均素质之间的差别,指数越高意味着企业的素质越好。从图表 14中可以清晰地看到,无论经济环境如何变化,这些受访的民营企业的竞争力指数长期位于高位,这意味着它们总体上是一群优质的企业。优质的企业应该获得更多的资源。

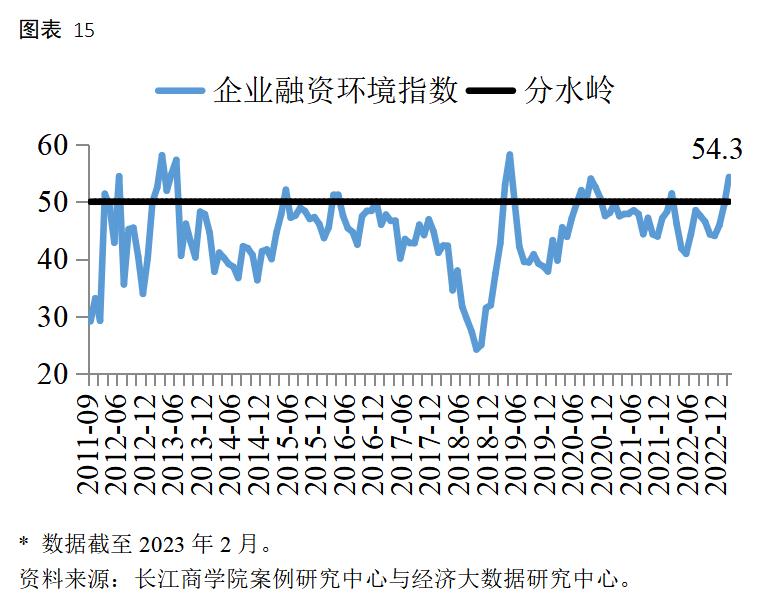

然而融资环境指数(图表 15)显示,受访企业的融资环境仍然有待提升。素质较好的企业却面临融资难、成本高的问题,资源并没有完全从效率低的企业流向效率高的企业。

经济的快速回暖纵然令人欣喜,但我们必须要看到不少结构性问题的解决依然任重道远。调控短期经济增长的目的是为了给进一步的改革开放创造一个良好的环境。对于改革开放来说,最好的方式就是未雨绸缪,在晴天的时候就去修缮房屋,以备雨季的到来。

文章来源:《财新网》