8月以来,高温限电、疫情零星反弹使中国经济复苏乏力。不过,我们认为这一风险不持久,在财政、货币、地产政策持续发力的情况下,对中国三季度经济依然偏谨慎乐观。

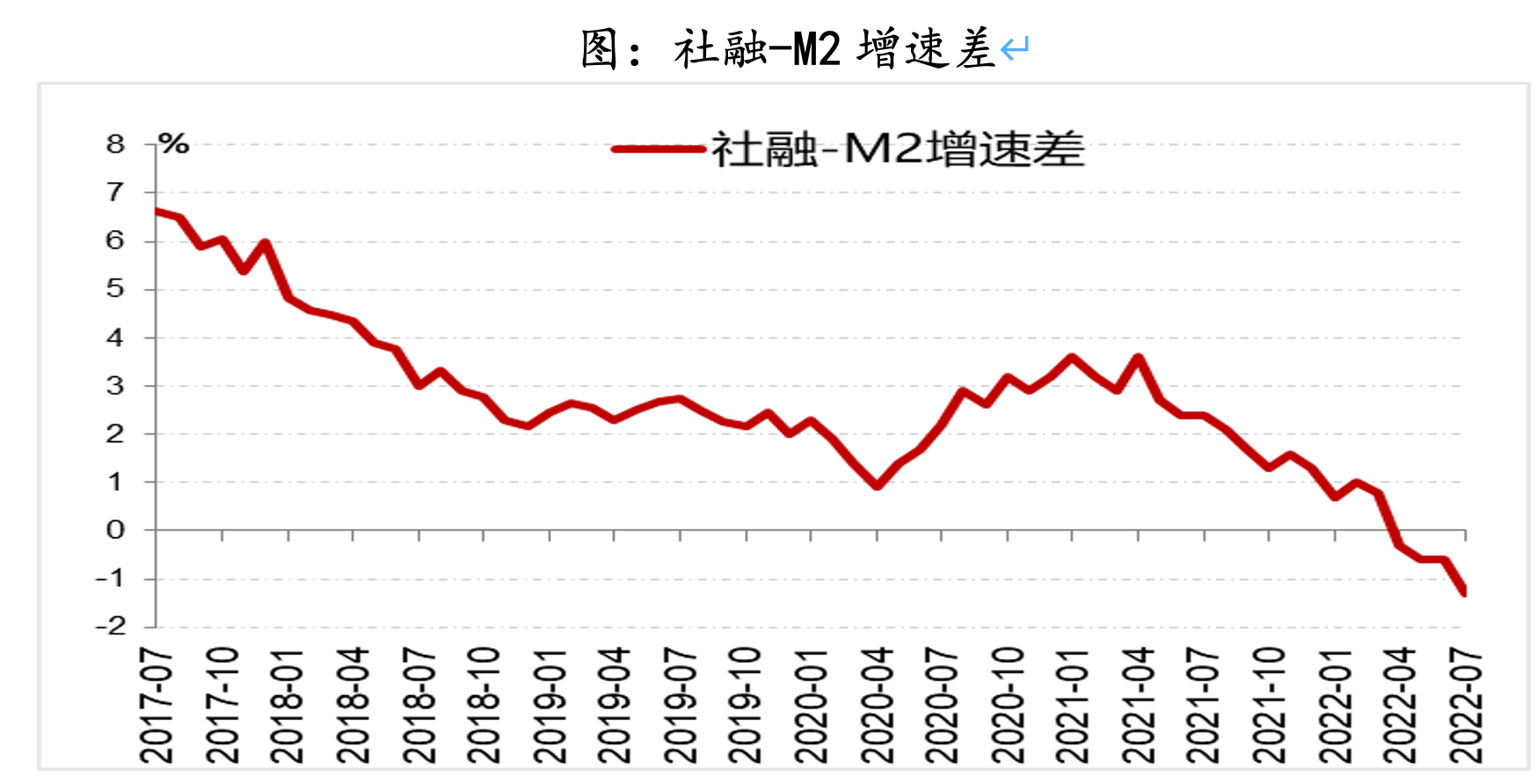

当前中国经济处于复苏早期,复苏依然乏力。8月制造业PMI为49.4%;7月固定资产投资累计同比5.7%,社会消费品零售总额2.7%,社会融资规模存量同比10.7%,出口同比18%,除出口偏韧性外,消费投资均不及预期。尤其社融-M2增速差继续下滑,显示居民与企业对经济前景偏谨慎,信贷扩张周期尚未开启。

需求收缩、供给冲击是当前经济复苏乏力的重要原因。

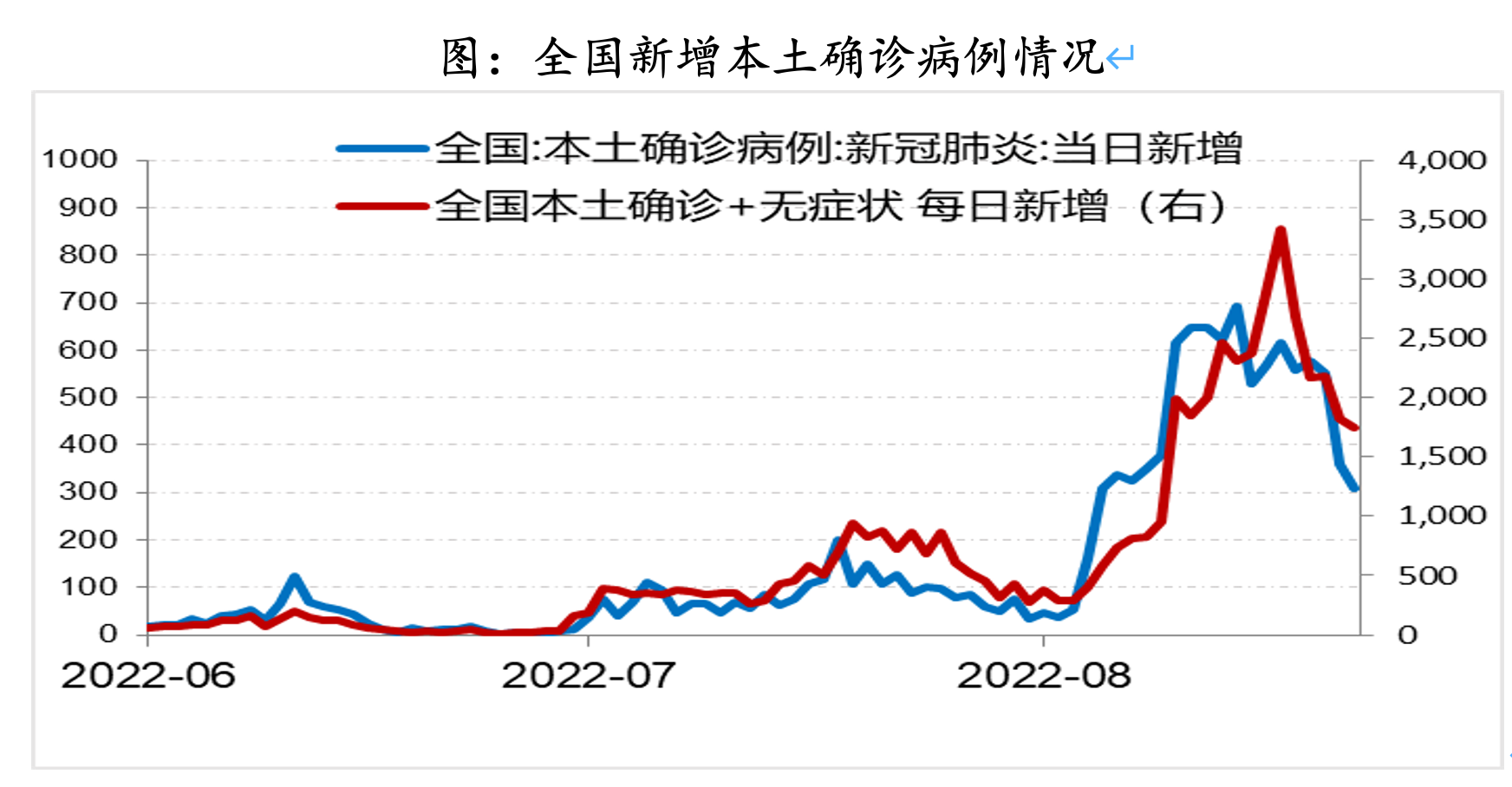

8月以来新冠肺炎确诊病例在多地新增,影响出行消费,造成需求收缩。新的新冠毒株先后在海南、西藏出现,海南紧急封控,控制住了疫情向外大幅扩散的风险;8月中旬西藏发现病例,相关部门采取封控措施,使得疫情扩散相对可控。疫情扩散使企业与居民降低风险偏好,需求收缩,经济复苏偏慢。

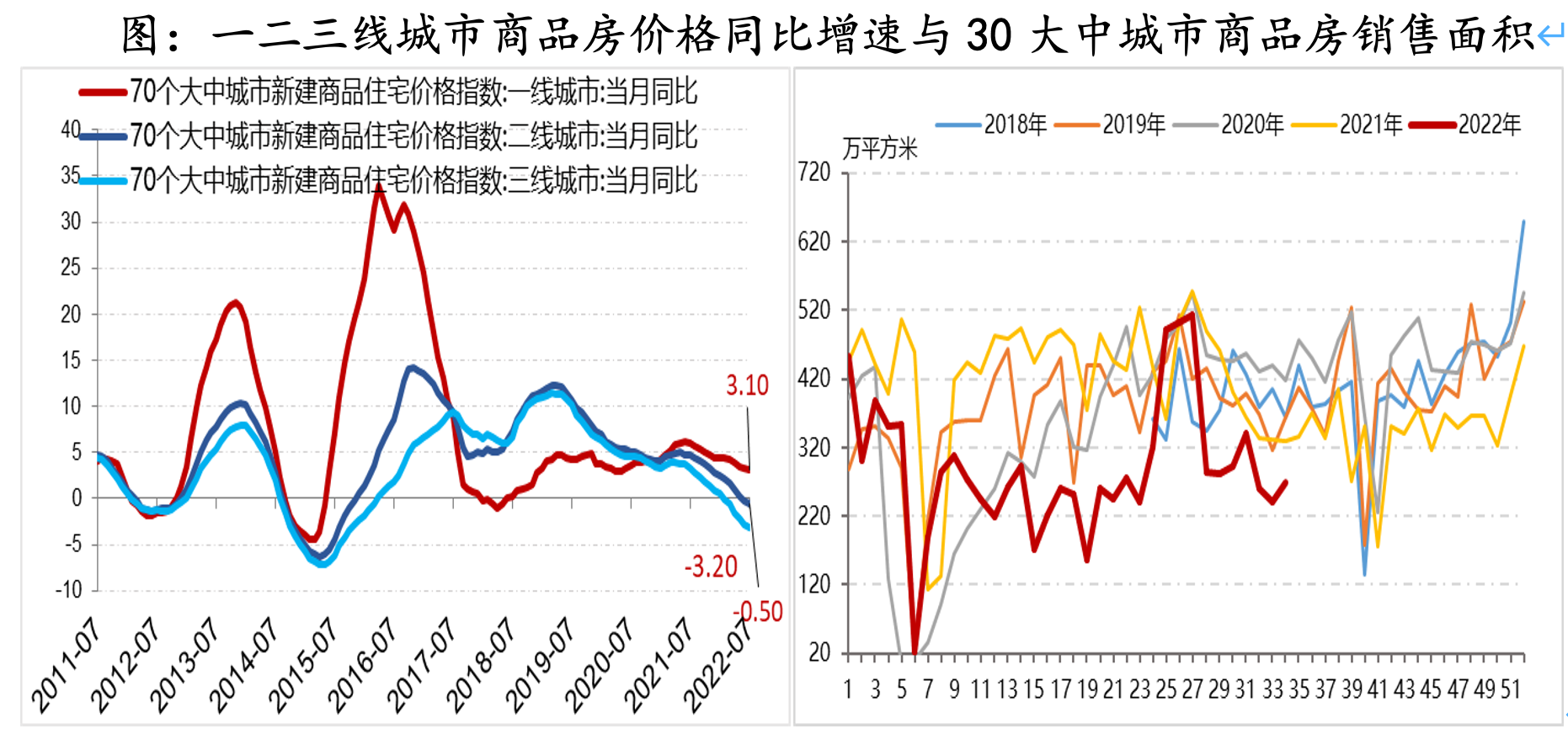

商品房销售乏力是需求收缩的另一体现。8月以来尽管多地陆续放松商品房限购,满足合理住房需求,但在疫情与价格不涨的情况下,国内商品房销售依然偏弱。7月二三线城市商品房价格指数分别同比下降0.5%和3.2%;一线城市商品房价格指数同比增长3.1%,继续下行。在商品房价格回落的背景下,8月以来30大中城市商品房销售面积也迟迟不见起色。

俄乌冲突叠加夏季高温使能源供应紧张,四川、重庆再限电造成能源供应冲击,影响生产。由于输送天然气的涡轮机迟迟不到位,俄罗斯向欧洲天然气供应已下降到正常水平约1/3,严重影响欧洲天然气消费,英国天然气价格一度上冲到俄乌冲突期间价格高位。中欧同使用里海-波斯湾天然气资源,欧洲天然气供应紧张一定程度引发套利,使得中国天然气供应同样偏紧,处在价格高位,影响到玻璃陶瓷等工业生产。另外,7~8月高温,四川降水低位引发水电发电量快速下降,造成四川重庆等部分地区限电,一并影响工业生产。

尽管中国经济依然面临需求收缩、供给冲击影响,但在政策支持下,三季度预期将逐渐发生变化。

第一,货币政策加大降息与货币投放,扩信用进程预期加快。由于7月社融不及预期,叠加商品房复苏缓慢,央行超预期下调利率。8月16日央行下调1年期MLF利率10BP至2.75%,8月20日1年期和5年期LPR分别下调5BP、15BP至3.65%和4.3%。

8月22日,央行召开部分金融机构货币信贷形势分析座谈会,强调增加对实体经济贷款投放,进一步做好对小微企业、绿色发展、科技创新等领域的信贷支持工作,保障房地产合理融资需求。

第二,国务院及地方继续加大促消费力度。8月20日召开的国务院常务会议决定延续实施新能源汽车免征车购税等政策,促进大宗消费。全国工业和信息化主管部门召开电话会议,强调进一步组织新一轮新能源汽车下乡,以及家电下乡、以旧换新和绿色建材下乡活动。上海将在8月下旬到11月下旬发放10亿元电子消费券。

第三,基建地产施工预期将发力。7月基建投资增速9.1%,但从水泥库存等数据来看,基建活动复苏并不明显,主要跟气温限制经济活动有关。

7月以来,中国持续进入高温天气,极端高温限制了工业用电与户外生产,对工业经济活动造成干扰。持续高温导致居民用电快速上升,7月居民生活用电同比增长27%。由于居民用电增长与水力发电不足,8月中旬四川、重庆连续发布工业企业限电公告,同时引发四川对上海外输电力不足,上汽特斯拉等重点汽车零部件供应商无法足量生产,影响整车下线。此外,各地人力资源与社会保障厅一般规定最高气温超过37℃时减少或停止户外施工,这也在一定程度上影响地产、基建等工程进度。

进入8月底后,工业经济活动将加快恢复。8月底西伯利亚冷空气及太平洋台风将冲击副热带高压,高温将季节性消退,这将有利于工业用电与工业经济活动恢复。

第四,房地产下行空间有限,将成为“稳经济”重要抓手。

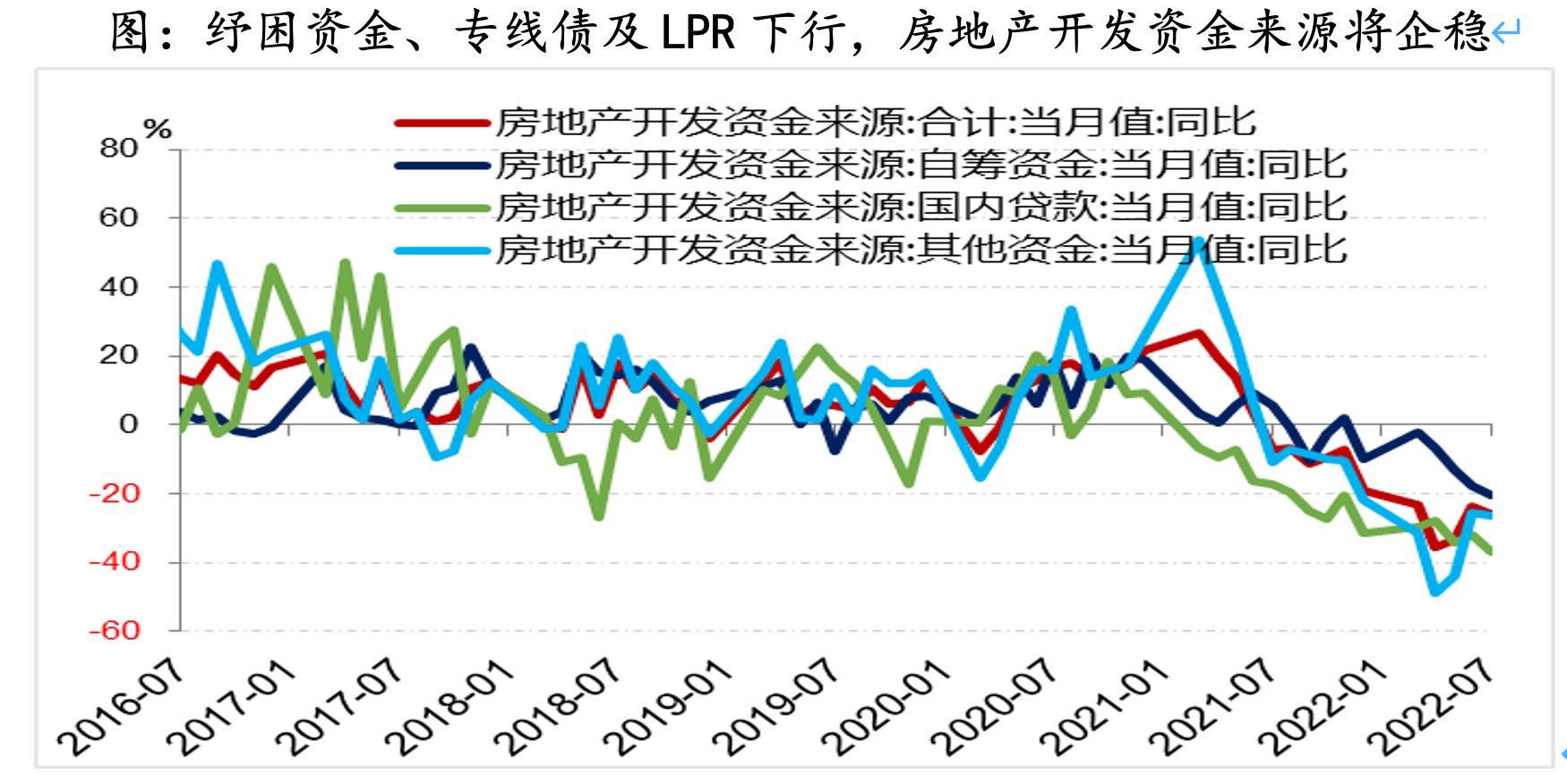

从数据看,当前房地产可能并未走出底部。7月房地产投资增速-12.3%,商品房销售面积增速-29%,房地产开发资金来源-26%,均较上月回落,显示房地产下行压力依然存在。

7月房地产相关数据出来后,政策进一步发力托底房地产。8月16日央行下调MLF利率10BP,8月22日5年期LPR利率下调15BP至4.3%。同时,8月9日郑州市房地产纾困基金项目落地;8月12日中国华融多家分公司参与房地产行业风险处置,全面参与推动企业重组纾困;8月19日,住房和城乡建设部、财政部、人民银行等有关部门出台措施,通过政策性银行专项借款方式支持已售逾期难交付住宅项目建设交付;8月19日,交易商协会召集多家民营房企召开座谈会,探讨通过中债增进公司增信支持的方式支持民营房企发债融资。房地产相关政策密集出台,将控制房地产下行风险。

尽管当前房地产未有明显起色,但失控下滑的可能较小,预期风险可控。目前因为房地产风险而使A股与商品失控下跌的可能性较小,房地产“保交楼、稳民生”政策可能使三季度房地产施工有所反弹。

我们认为房地产风险可控原因包括:中国利率在下行周期,房贷大面积违约概率较小;中国二三线城市房价跌幅不到5%,尚不会引发断供;商品房是中国居民手中最重要资产,在没有大面积失业失去还款来源的情况下,居民主动违约风险较低;中国房地产风险主要集中于部分中小企业,蔓延风险较低;中国银行业也有非常高的信用度,地产占银行业资产比重不到5.5%;中国银行在过去几年间积累了较高的资产减值准备,即便出现部分违约,传染风险依然可控。

从经济增长与通胀两大指标看,中国经济当前处于复苏阶段。由于疫情反复影响消费、地产复苏不及预期,国债利率维持下行,尚未走出衰退阴影,经济整体处于复苏前期阶段。

三季度经济有望发力,PMI与工业企业利润有望上升;随着利率下行与疫情管控不确定性下降,居民及企业消费与投资偏好将逐步回升,有利于社融同比增速回升;外部风险有所下降,目前美国就业与消费依然偏稳健,同时尽管俄乌冲突仍在继续,但对经济冲击更多集中在欧洲,对中国影响有限。

疫情是影响经济与消费复苏的主要因素,但随着检测防控机制成熟,对生活影响将逐渐变小。8月19日,李兰娟院士在一场媒体对话中表示,“新冠将在合适的时候,回归乙类传染病管理,但从甲类管理向乙类管理转变,需要专家全面评估”。另外,推进全国健康码互认机制,正在降低出行消费的不便利。

尽管房地产尚未走出下行区间,但随着相关房地产政策密集出台,将控制房地产下行风险。

文章来源:《第一财经日报》