在2020年,中国GDP首次突破100万亿人民币大关,达到了101.6万亿元。由于受到新冠疫情的影响,GDP同比增长率从2019年的6.1%下滑到了2.3%。

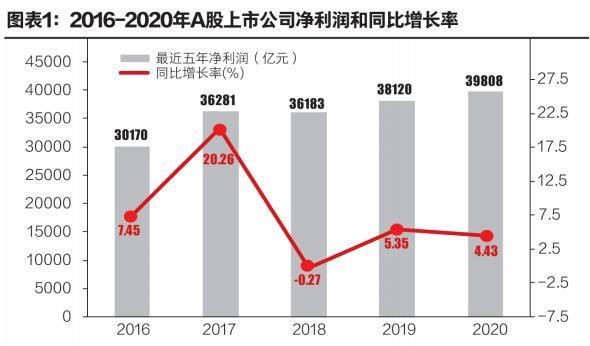

在这样的形势下,A股上市公司的盈利情况是怎样的呢?截至2021年6月15日,全部A股4287家公司中,只有易见股份一家还未披露2020年年报。从当前的数据看,2020年,A股上市公司实现净利润3.98万亿,同比增长 4.43%,增长率只比 2019年的5.35%,下降了不到1%。

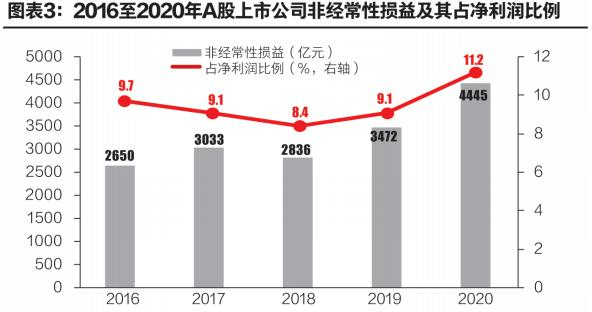

虽然A股上市公司的盈利能力体现出了相当好的韧性,有一点需要注意的是,净利润中有不少来自于非经常性损益。2020年,A股上市公司的非经常性损益共4,445亿元,与2019年同比增长28.02%;非经常性损益占净利润的比例是11.2%。非经常性损益中大概有一半是政府补贴。在2020年,A股上市公司收到政府补助共2,143亿元,占非经常性损益的比例是42.98%。

特别地,对于小市值公司来说,非经常性损益占比很大,很多公司甚至超过一半的净利润来自于非经常性损益。这说明小市值公司的盈利非常依赖于非经常性损益,上市公司的盈利质量难言健康。由于非经常性损益的持续性存在很大的不确定性,为改善盈利质量,上市公司提高其主营业务盈利能力尤为重要。

按交易所规定,上市公司在每年4月30日前披露上一年年报。截至2021年6月15日,除易见股份还未披露2020年年报之外,其余A股公司均已经披露了年报数据。

图表1是2016至2020年A上市公司的归属母公司净利润及其同比增长率。总体上看,2020年A股上市公司合计实现净利润3.98万亿元,同比增长4.43%。虽然在2020年整个经济体都受到了新冠疫情的冲击,但是上市公司的盈利并未受到太大影响,同比增长率与2019年相比只下降了不到1%。

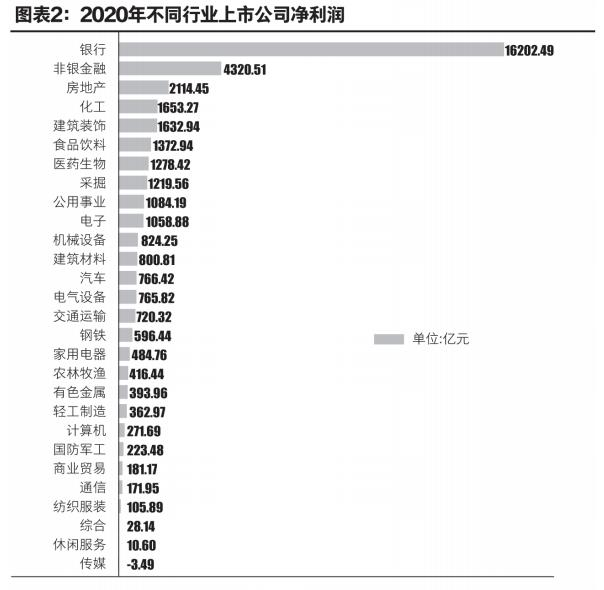

图表2是不同行业的归属母公司净利润。在28个申万一级行业中,银行业以1.62万亿元盈利排在首位,排在次位的是非银金融,贡献了0.43万亿元净利润,两个行业共121家公司,合计净利润2.05万亿元,占整个A股市场的51.4%;接下来依次是房地产、化工和建筑装饰等。净利润排名前十位行业的公司数目占比48%,合计净利润3.19万亿元,占比79.9%。盈利能力排在最后三位的分别是综合、休闲服务和传媒,其中传媒是唯一亏损的行业。

上市公司净利润中有相当一部分来自于非经常性损益。非经常性损益是上市公司发生的与经营业务无直接关系的收支;以及虽与经营业务相关,但由于其性质、金额或发生频率等方面的原因,影响了真实公允地反映公司正常盈利能力的各项收支。上市公司的非经常损益包括但不限于:非流动性资产处置损益,包括已计提资产减值准备的冲销部分;越权审批,或无正式批准文件,或偶发性的税收返还、减免;计入当期损益的政府补助,但与公司正常经营业务密切相关,符合国家政策规定、按照一定标准定额或定量持续享受的政府补助除外等。

图表3是近五年A股上市公司的非经常性损益金额及其占净利润的比例。2020年,A股上市公司的非经常性损益共4,445亿元,同比增长28.02%。

非经常性损益的特点是与正常业务无直接关系,或虽有关系,但性质特殊,偶发,会对正常判断公司经营业绩和盈利能力有直接影响的损益。由于经常性损益反映企业持久的盈利能力及可持续发展能力,而非经常性损益具有一次性、偶发性的特点。所以,非经常性损益占净利润的比例越低,则盈利质量越高;非经常性损益占净利润的比例越高,则盈利质量越低。

2016至2018年,非经常性损益占净利润的比例从9.7%下降到了8.4%;但2019、2020年这个比例又上升了。2019年,非经常性损益占净利润的比例是9.1%;2020年,因为新冠疫情的影响,上市公司的经常性损益受到影响,非经常性损益占比净利润的比例上升到了11.2%。

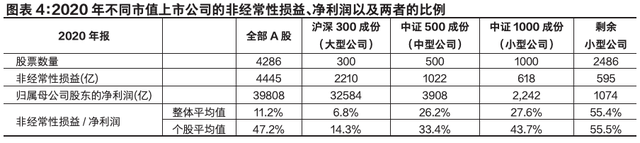

图表3计算了整体的非经常性损益占净利润的比例,即所有上市公司的非经常性损益之和除以净利润之和。一个自然而然的问题是,对于不同市值的上市公司,非经常性损益占净利润的比例是否会不一样?

在图表4中,我们把已公布2020年年报的4286家上市公司分成四类:大型公司即沪深300成份股、大中型公司即中证500成份股、中小型公司即中证1000成份股以及剩余小型公司,计算不同板块的非经常性损益占净利润比例的整体平均值,即板块内公司的非经常性损益之和除以净利润之和。同时,我们也计算了每个公司非经常性损益占净利润的比例,并进一步计算不同板块内比例的平均值。

从整体平均值上来看,非经常性损益占净利润的比例随着公司市值的减小而增大。比如,对于沪深300成份股来说,非经常性损益只占净利润的6.8%;而对于市值最小的剩余小型公司来说,超过一半的净利润来自于非经常性损益。

从个股平均值来看,非经常性损益占净利润的比例随着公司市值的减小而增大这个结论也是成立的。另外,由于去除了市值大小的影响,个股的非经常性损益占净利润比例的平均值要大于整体平均值。比如,个股比例的平均值47.2%,大幅高于整体平均值11.2%。

虽然上市公司的净利润在2020年维持了增长的步伐,但是其中有不小的部分来自于非经常性损益。特别是对于市值较小的公司来说,非经常性损益占比很大,很多公司甚至超过一半的净利润来自于非经常性损益。这说明小市值公司的盈利非常依赖于非经常性损益,上市公司的盈利质量难言健康,这一点需要引起人们的关注。

上市公司非经常性损益中有很大一部分是政府补助。政府补助指的是企业从政府无偿取得的资产,主要包括:财政贴息、研究开发补贴和政策性补贴。图表5是2011至2020年A股上市公司获得的政府补助及其占非经常性损益比例。从2011起,非经常性损益中大概有一半是政府补助。在2020年,获得政府补助的上市公司共有4240家,占比98.90%;其中中国石化获得了86.05亿元政府补助,排在首位。上市公司共获得政府补助2,143亿元,这一金额超过2020年的1878亿元,创出新高;政府补助占非经常性损益的比例是42.98%,与往年相比,稍有下降。

为了分析政府补助是否向国企倾斜,我们把上市公司按照公司性质分为国企和民企,进而讨论国企是否获得了更多政府补助。公司性质为中央国有企业和地方国有企业的当作国企,其它公司则划归为民企。在4286家上市公司中,民企有3076家、而国企则是1210家。

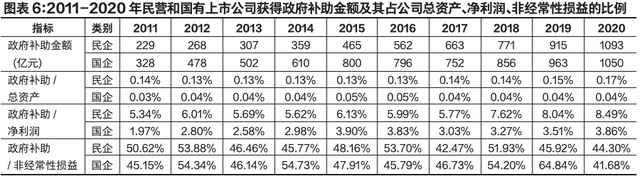

图表6是2011至2020年民营和国有上市公司获得的政府补助金额及其占公司总资产、净利润、非经常性损益的比例。其中,政府补助占总资产比例是所有民营和国有上市公司的政府补助金额之和除以相应的总资产之和,占净利润、非经常性损益的比例也类似地计算。

从金额上来看,在2020年以前,国企获得的政府补助一直高于民企。在2020年,民企获得了1093亿元政府补助,首次超过了国企获得的1050亿元。

一般地,国企的资产规模要比民企的大,因而从占总资产的比例上来说,国企获得的政府补助要少于民企。比如,民企获得的政府补助占其总资产的0.15%左右,而国企获得的政府补助占总资产的比例在0.03%至0.05%之间。

类似地,民企的政府补助占其净利润的比例也更高。比如,在2020年,民企获得的政府补助占其净利润比例为8.49%,高于国企的3.86%。近十年数据来看,民企的政府补助占净利润的平均值是7.5%,而国企只有3.5%。无论是民企还是国企,政府补助都差不多是公司非经常性损益的一半。

在图表6中,计算政府补助占总资产(类似地,净利润和非经常性损益)的比例是所有民营或国有上市公司获得的政府补助金额之和除以总资产之和。这样计算得到的结果容易受到大公司的影响。比如,板块中有大小两个上市公司,总资产分别是180、20,获得的政府补助是0和2,那么政府补助占总资产的比例是1%。实际上,大小两个公司的政府补助占总资产的比例分别是0%和10%,两个比例的简单平均值则是5%。

在图表7中,我们先计算每个上市公司的政府补助占总资产、净利润和非经常性损益的比例,再分为民企和国企两组计算比例的平均值和中位数。

无论是民企还是国企,图表7中的政府补助占总资产比例的平均值都要高于图表5中政府补助之和占总资产之和的比例。这说明民营和国有上市大公司获得的政府补助占其总资产的比例要低于小公司。此外,民企和国企的比例的平均值都要高于对应的中位数,而民企的政府补助占总资产比例的平均值和中位数都要高于国企。从政府补助占净利润的比例来看,民企和国企的中位数不相上下,都低于各自的平均值。

政府补助是非经常性损益下的一个子项。图表7中政府补助占非经常性损益的比例大于100%,说明政府补助比非经常性损益还要多,即除了政府补助外,公司其它的非经常性损益项目的金额之和是负的。而政府补助占非经常性损益的比例小于0%则说明公司当年的非经常性损益金额是负的,是非经常性损失。在2020年,民企和国企获得政府补助占非经常性损益比例的中位数分别是68.50%和57.68%。也就是说,一半的民企的非经常性损益中政府补助所占的比例超过68.50%;类似地,一半的国企的非经常性损益中政府补助所占的比例超过57.68%。

上市公司的非经常性损益有一半左右是政府补助。除2020年外,国企获得政府补助的金额要高于民企;但是民企获得的政府补助占公司总资产、净利润与非经常性损益的比例都要高于国企,从这个角度来看,政府补助并没有偏向国企。在2020年,经济受到新冠疫情的影响而增速放缓,但A股上市公司的盈利能力并未受到太大影响,其中非经常性损益“贡献不小”。而由于非经常性损益具有一次性、偶发性的特点,因此非经常性损益占净利润比例较高的上市公司,其盈利质量值得投资者关注。

文章来源:《经济观察报》