2021年4月,在莫干山会议上,中国人民银行金融研究所所长周诚君表示“人民币国际化条件下,我们管不了人民币汇率,中国中央银行最终要放弃汇率目标,人民币汇率是全球所有市场主体对人民币的偏好、预期和交易决定的”。官方这样的声音真可谓是空谷足音,过去相当一部分学者期盼了很久这样的声音,但却始终是“只听楼梯响,不闻人下来”,甚至长期听到的都是相反的声音。

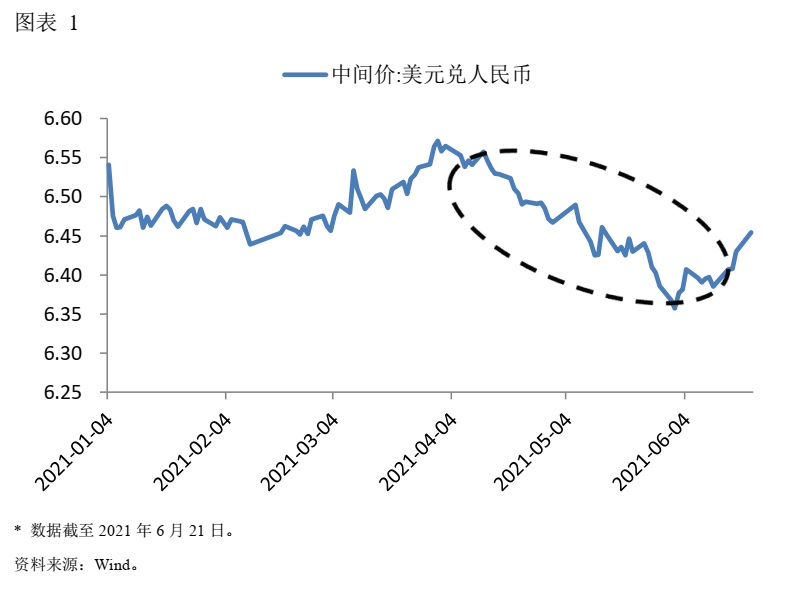

与此同时,人民币汇率在近期也出现了更大的波动(主要是升值)(图表 1)。

中国实行的不是严格意义上的固定汇率制度,而是有管理的浮动汇率,但人民币汇率长期以来是管理得多、浮动得少,这使得人民币带有了强烈的固定汇率色彩。曾长期研究汇率问题的余永定教授曾评价说,中国的汇率讨论似乎就像一场混乱的足球赛,不但双方球员在场上踢球,裁判和球迷也纷纷进场参战。在经过了一场混战之后,场上只留下了一堆无人认领的球鞋。

今天在新的形势下,笔者想从逻辑出发来谈谈人民币汇率的问题,看看人民币升值到底对中国是什么样的意义?未来的汇改方向何在?

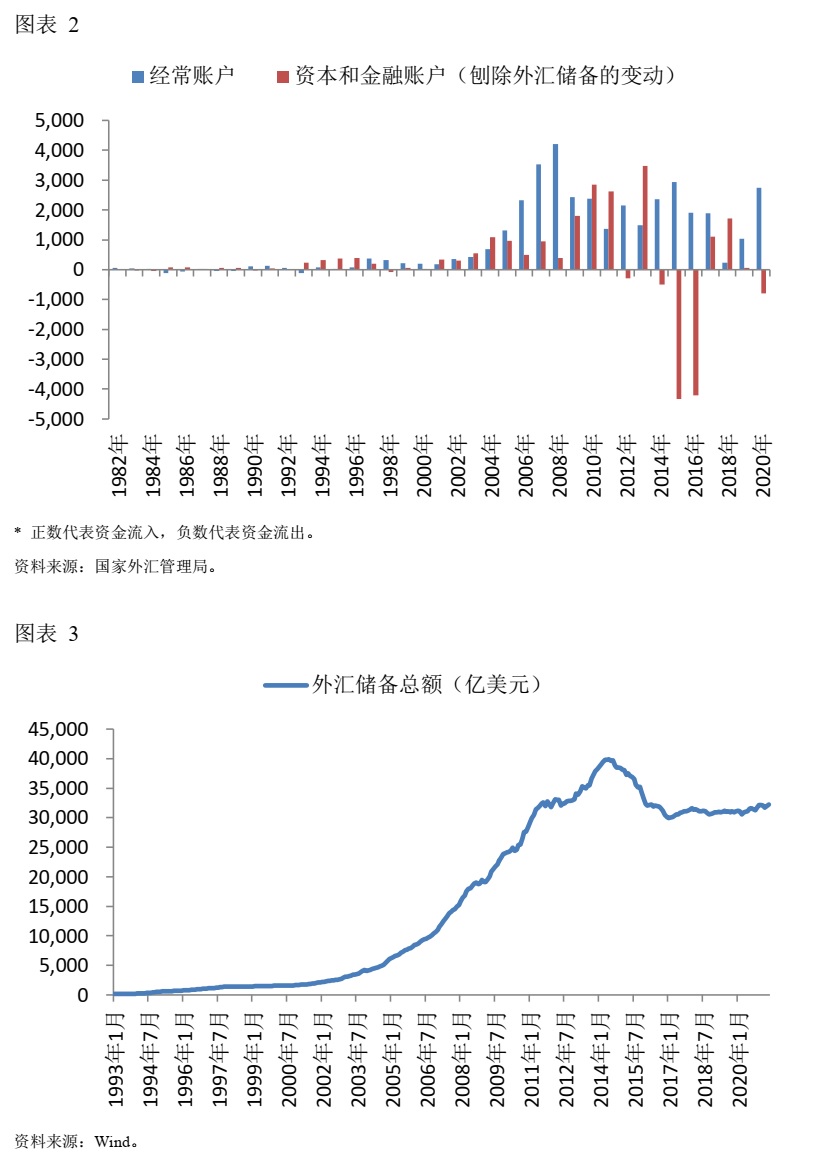

虽然每年都有大量境外资金流入中国,但中国长期却是一个“净”资本输出国。这里要解释两个概念:第一,国际收支平衡:经常项目顺差 = 净资本流出;第二,净资本流出 = 非官方净资本流出 + 官方净资本流出。虽然中国的非官方净资本流出过去长期是一个负数,只是在近期才成为正数,但官方净资本流出长期却是一个正数。换句话说,长期以来中国公司和个人接受的外资投资大于他们的对外投资(图表 2)。但中国的官方,主要就是中国央行,是一个越来越大的境外投资者。中国越来越大的对外投资主要是央行大规模购买外国国债而形成的巨额外汇储备(图表 3)。

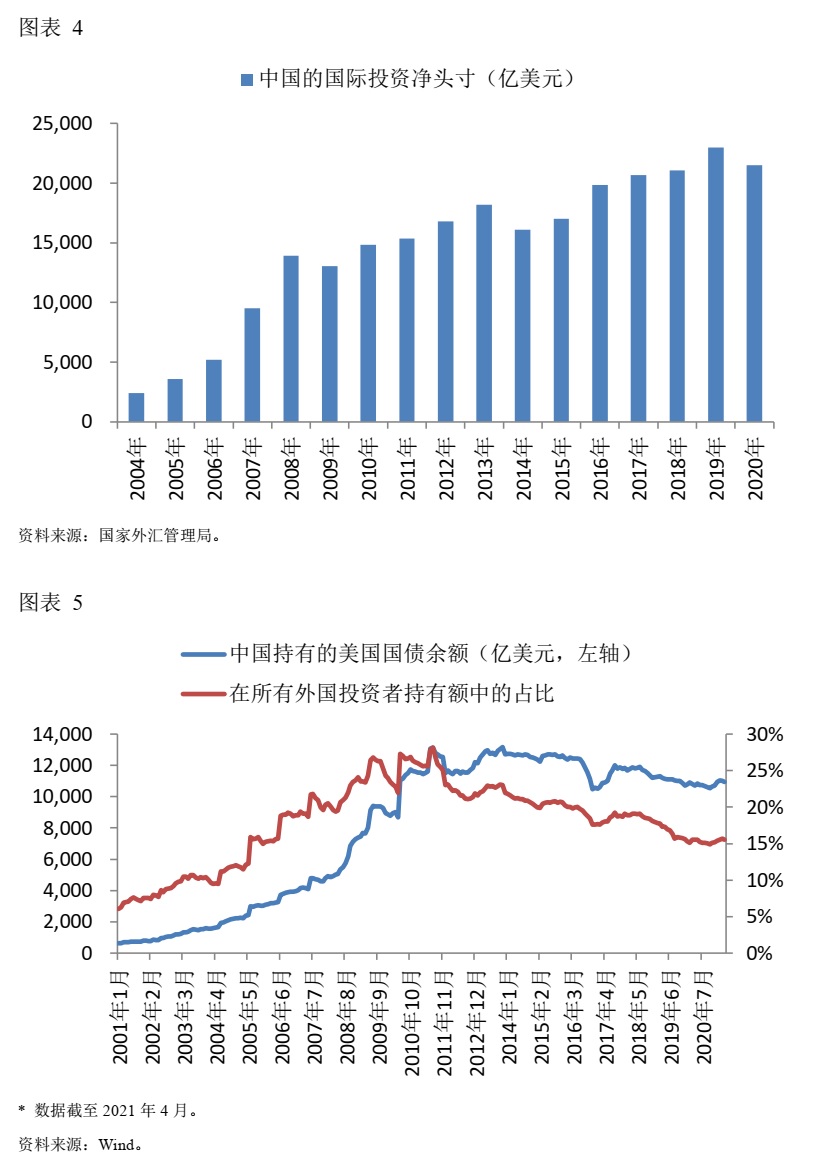

由于中国大量对外投资,这使得中国累积了巨额的外国资产,这点在中国的国际投资净头寸中反映得非常充分(图表 4)。国际投资净头寸是用一国对外的所有债权减去对外的所有债务,正数代表代表该国是个债权国,负数代表该国是个债务国。

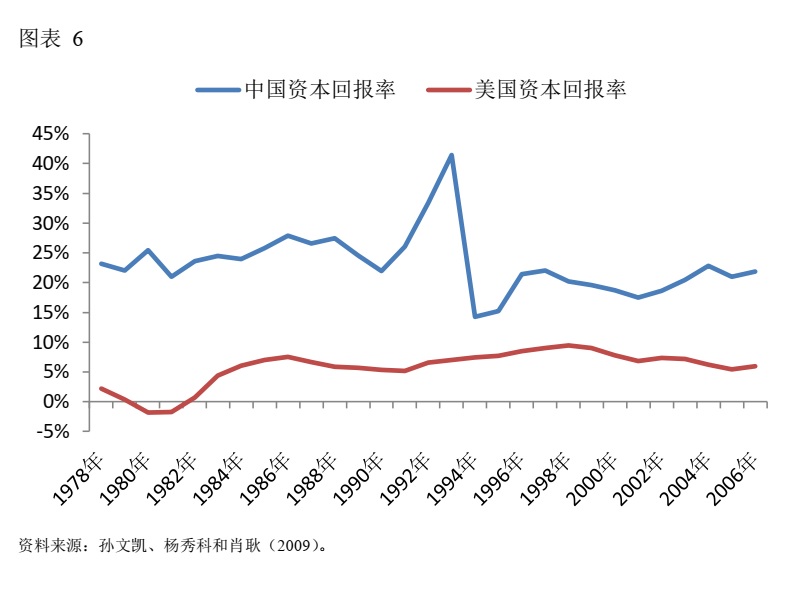

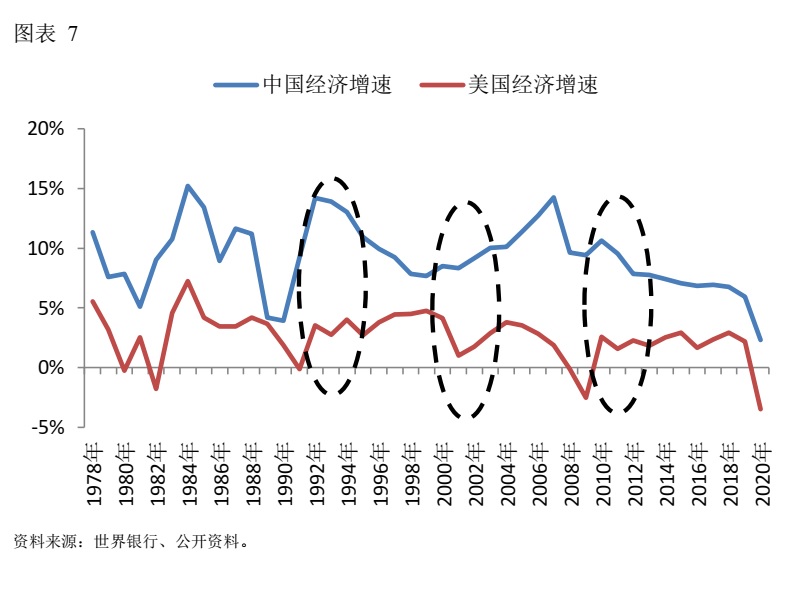

行文至此,笔者有一个奇怪的问题:中国相对于美国来说是一个穷国,但这个穷国却大量持有美国国债(图表 5),这等于说是在借钱给美国,穷人借钱给富人,这似乎有违常识。更重要的是,在过去30年的时间中,中国经济作为世界经济的明星,有着其他国家难以望其项背的经济增速,资本在中国的回报率远高于美国(图表 6)。在这种局面下,中国应该是一个净资本流出为负数,即资本净流入的国家,而不是像现在这样,净资本流出为正数。

从一个更广的角度来说,作为一个后起之秀,中国理应拥有经常账户逆差,而在金融和资本账户保持顺差,也就是说中国的经济发展快,资本回报率高,对国际资本的吸引力大,很多国际资本愿意来中国投资,分享中国经济发展的成果,这才是一个自然的经济发展结果。然而,现在的格局是大量资本从中国流向美国,从回报率高的地方流向了回报率低的地方,这是一个严重的资源错配,而且规模非常大。

这种资源错配拉低了美国的融资成本,成本则主要由中国来承担。假如中国是一个资本净流入的国家,那么或许我们可以实现更高的经济增速,或者我们可以在保持宏观投资规模不变的情况下,减少储蓄,将更多的收入用在消费上。这意味着更多的居民消费、更高的生活水平,中国人民也就有了更多的获得感。当然,这种格局对美国也并非百利而无一害,例如美联储前主席伯南克就认为来自中国等发展中国家的大量过剩储蓄助推了美国楼市的上涨,也因此为2008年发生金融危机埋下了伏笔。当然就像完美的风暴一般都是众多因素叠加造成的,发展中国家的过剩储蓄流入美国最多也只是造成美国2008年次贷危机的众多因素之一。

目前这种资源错配依然在大规模发生,而汇率作为一种价格正是调整资源错配的一个有效杠杆。当我们依然保有大规模的经常账户顺差时,在市场力量的作用下,人民币就会有升值的压力,假如我们继续干预外汇市场,那么资源错配就会维持,假如我们让市场去发挥决定性的作用,那么本币升值会使得出口减少,进口增加,经常账户顺差下降,甚至清零,国际资本面对更高的人民币汇率,其流入中国的动力也会下滑。总之,当人民币升值时,通过经常账户与资本和金融账户(刨除了外汇储备的变化)流入的外资都会减小,资本错配的情况也会缓解。

除了消解中国庞大的资源错配之外,人民币升值还有一个非常大的好处,就是能为中国的货币政策打开更大的调控中国宏观经济的空间。要分析这个问题,就要首先了解不可能三角。不可能三角的含义是在自主的货币政策、固定汇率和资本自由流动这三个政策目标中,一个经济体只能选择其中的两者,而无法实现三者兼顾。

在当今世界,大多数发达国家选择的都是自主的货币政策和资本自由流动,放弃了固定汇率,实行的是浮动汇率制度,换句话说,央行放弃了汇率目标;有少数经济体选择了固定汇率制度和资本自由流动,放弃了自主的货币政策,例如中国香港所实行的联系汇率制度,就将港元与美元挂钩,香港的货币政策实际上就是美国的货币政策;也有少数经济体选择了自主的货币政策和固定汇率,放弃了资本的自由流动,这方面的例子就有中国,但在实践中,中国的做法又有其独特性。中国实行的是有管理的浮动汇率,而这种制度具有固定汇率的色彩。更重要的是中国并没有实施严格意义上的资本管制??既管住资本的流入也管住资本的流出。中国的资本管制是单向的,鼓励流入但不鼓励流出,这导致中国的货币政策受到了美联储货币政策的强烈影响,货币政策的自主性受到损害。假如中美两国的经济周期是一致的,那么这么做没问题,但历史数据表明中美的经济周期经常不在一个节奏上(图表 4),这就意味着适合美国的货币政策未必会适合中国,而这容易导致中国经济出现过热或者过冷。

中国是一个大国,必须要以内需为主,而且去年提出的双循环构想,明确要求要把满足国内需求作为发展的出发点和落脚点,逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。这是非常正确的一步,也是中国经济实现高质量增长的必由之路。

既然要以内需作为关键,那么一个立足于国内实际经济状况的货币政策就显得尤为重要。试想一下,假如我们连自主的货币政策都无法实现,政府无法根据国内的实际经济状况来调整自己的货币政策予以应对,经济忽冷忽热,被外国的货币政策牵着鼻子走,那我们又如何实现自身的经济稳定呢?我们又如何能实现以内需作为发展的出发点和落脚点呢?所以作为一个大经济体,中国应该像绝大多数的发达国家那样,逐步走向真正浮动汇率制度,为货币政策松绑,为资本的自由流动松绑。

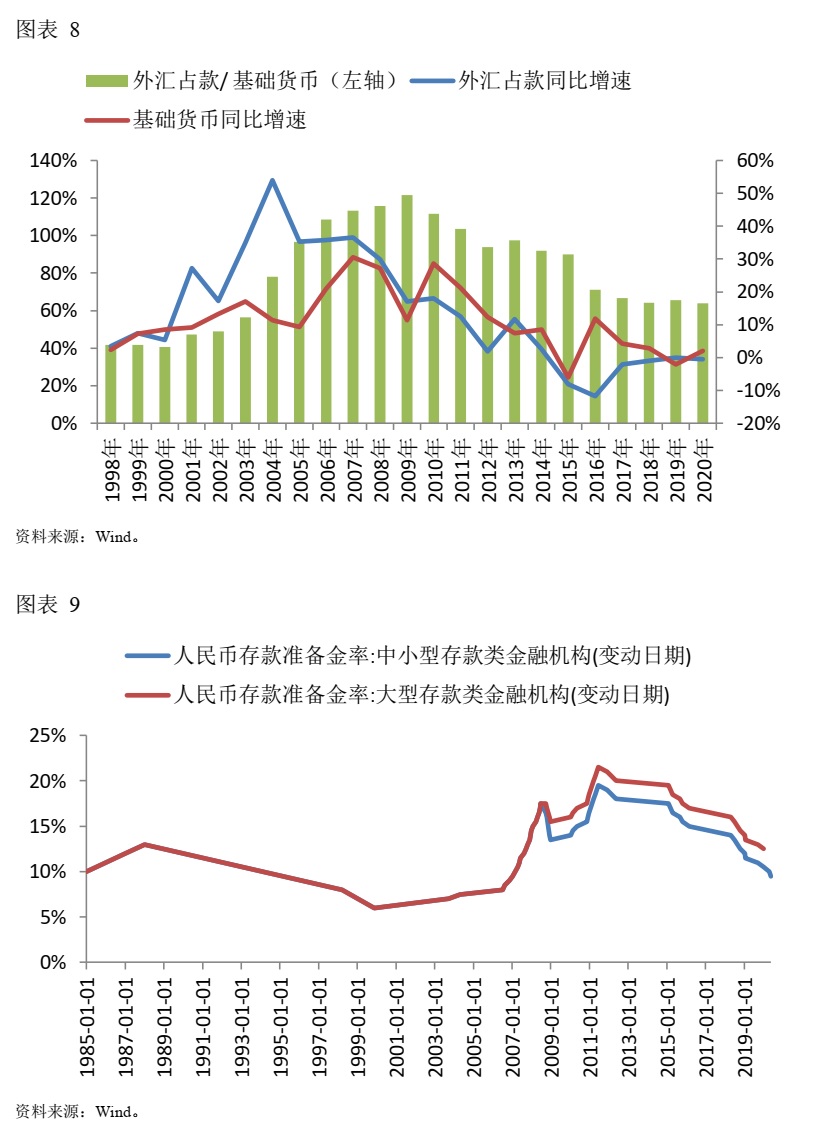

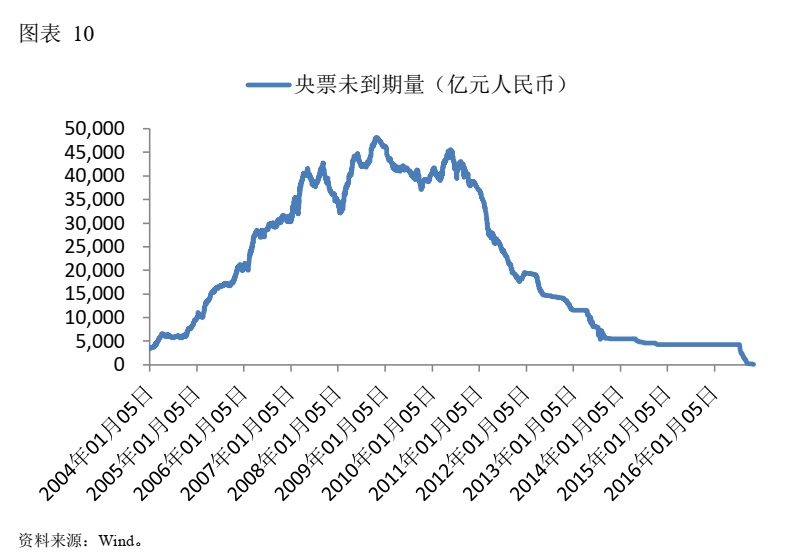

除此以外 ,在过去多年的时间中,由于外汇储备激增带来了大量的外汇占款,这对央行来说属于严重的被动发行货币(图表 8)。为了冲销这些被动发行的货币,央行不得不大规模提高法定存款准备金率(图表 9),并发行央票回笼货币(图表 10),这些政策给央行造成了极大的负担,假如人民币可以通过升值的方式来应对这些流入的外汇,那么这就相当于给央行解了困。

关于如何看待出口的问题,我们经常有一些人认为人民币升值后,出口会受到冲击,这会影响中国的GDP增速和就业,因此人民币不能升值。短期来看,这个观点有一定的道理,但从长期来看,这个观点未免过于狭隘。我们发展出口的目的不是为了提高GDP增速或者就业,而是要创造更多的财富。出口最大的目的就是发挥中国的比较优势,然后通过国际贸易来增进中国的福利,获取更多的财富。人民币升值在短期内或许会打击出口,但只要我们调整好国内的经济环境,那么出口部门的萎缩会很快被内需部门的膨胀所接替,就业会发生转移,而非出现长时间大面积的失业。

在这方面中国是有过往的经历可资借鉴的。上世纪90年代末国有企业改革时,很多人也是担心经济和就业的问题,而且当时确实出现了很明显的就业问题,但决策层还是坚持推进了国企改革。随着国企的减少,过去被国企占用的那些资源纷纷被释放了出来,民营企业很快崛起,就业问题逐步得到了解决。

实际上,对人民币升值负面影响的担忧还涉及一个更深的问题,即中国的出口产业升级的问题。有人害怕出口企业会因人民币升值而倒闭,这实际上是假定这些企业的劳动生产率不高,竞争力有限,一旦失去了低汇率的庇护,就会在竞争中落败,但这个想法经不起推敲。首先,中国经济连续多年高速增长,相应的劳动生产率也在大幅提高,这意味着大多数企业是有实力应对更高的汇率的;其次,汇率本身是一条鞭子,它可以鞭策企业提高效率,增强竞争力,随着汇率的上升,企业为了活下去或者为了活的更好,就必须努力的经营,朝微笑曲线的两端迈进(意指产品中附加值较高的部分)。

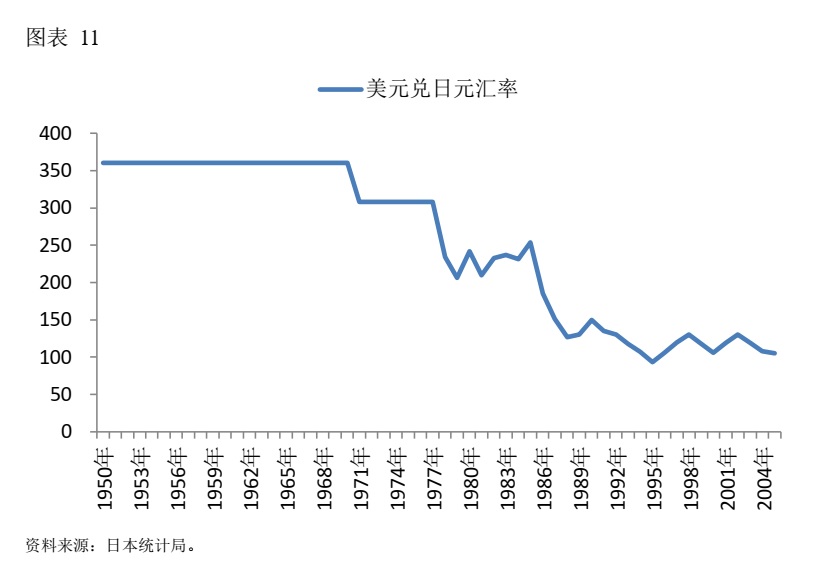

这方面我们可以看看二战后的日本。在布雷顿森林体系的早期,日本将美元兑日元的汇率固定在1:360的水平上,此后日本经济高速发展,汇率也逐渐升值(图表 11)。本来日本制造的品牌含义是低价低质,但在汇率升值后,这样的模式越来越玩不转了,于是日本企业开始大量投资研发,努力打造高端形象,由此诞生了包括索尼和丰田等在内的一系列国际大品牌。今天的日元汇率早已升值了数倍,但日本并未出现经济严重受损和大面积失业的问题,相反,日本品牌发生了脱胎换骨的改变,出口产业逐渐聚焦于高附加值产品,这样的改变难道不是我们希望中国出口业未来也实现的吗?所以我们应该按经济规律办事,假如本币升值之后有一些出口企业活不下去,那就应该让它们破产倒闭,而不是用汇率去救它们。在43年的改革开放之中,中国企业就是在破旧立新中成长起来的,我们也应该对我们的出口企业抱有信心。

最后,笔者要说的是,周诚君所言“人民币国际化条件下,我们管不了人民币汇率,中国中央银行最终要放弃汇率目标”,这实在是切中时弊。在一个资本大规模自由流动的世界中(图表 12),资本管制就犹如筑坝拦水,水位落差越来越大,坝越来越高,危险越来越大,而且中国还是单向管制,这等于在坝上安装了单向抽水机,把坝外的水源源不断地向坝内抽,虽然坝内的水位早已显著高于坝外了。资本管制的效果只会越来越差,而且其还会造成大量的扭曲和成本,从长期来看,实在得不偿失。

从长远来看,资本肯定是要自由流动的,那么自主的货币政策和固定汇率就只能二选一。中国不可能放弃自主的货币政策,那么我们能做的就只有放弃固定汇率,因此笔者非常赞同周诚君的话。无论从短期来看,还是从长期来看,我们需要的都是人民币市场化,即真正的浮动汇率。笔者相信,当我们实行了真正的浮动汇率之后,现在这种反常的资源错配,即使不消失,规模也会大幅下降,而随着人民币市场化的推进,中国制造很可能也会出现大规模产业升级的现象,届时我们会有更多的 华为 出现。

固定汇率要走了,人民币市场化要来了,很好,很好。这两件事都是值得庆祝的。

文章来源:《财新网》