人民币国际化是一个非常复杂的问题,对中国有利有弊,不好简单评价,但在关于这个问题的诸多争论中,笔者发现有一个问题似乎被遗漏了,那就是人民币国际化与收入分配差距之间的关系。在任何一个国家,收入分配问题都是一个敏感而且关键的问题,处理得好,国泰民安,处理不好,天下大乱,因此笔者今天要探讨的主题就是人民币国际化与收入分配差距之间的关系。

提起货币国际化,一个绕不开的例子就是美元。美元是当今世界最主要的国际货币,根据环球银行金融电讯协会的数据,其在国际贸易结算中的占比为86.52%;根据国际货币基金组织的数据,其在外汇储备中的占比为60.89%;根据国际清算银行的数据,其在外汇交易量中的占比为88.30%(由于每笔交易涉及两种货币,所以每种货币所占份额的百分比总和为200%,而不是100%)。美国发行的金融产品,比如美国国债,几乎全部都是以本币计较的,这将汇率变动的风险甩给了全世界的投资者。美国人几乎可以拿着美元走遍全球,因为美元被认为是这个世界的硬通货。这么多的好处,真是羡煞旁人,无怪乎前法国总统德斯坦曾把美元的这些特性称作美元的“超级特权”(Exorbitant Privilege),但事情真的像我们想的那么简单吗?

凡事有利必有弊,那么国际货币地位给美国带来了什么弊病呢?一言以蔽之,美元国际化最大的受害者就是美国的制造业和相关的就业。假如要进一步分析其利弊,我们还需要进行一些定量的计算才好。

美元国际货币地位给美国带来的好处主要包含两项,一是铸币税。铸币税是指货币铸造成本低于其面值而产生的差额,是由于政府拥有印制货币的垄断权而能获得的收入,比如美国印制一张100美元钞票的成本只有几美分,但它在国际贸易中却可以购买别国价值100美元的实物,这几美分与100美元之间的差异就是美国所获得的铸币税。

二是美国借贷成本的降低。由于美元是国际货币,美国可以直接用美元去购买别国的资产、商品和服务,因此美国不需要外汇储备,不需要去持有别国那些流动性好却收益低的资产,例如国债。与此同时,其他国家需要储备美元以平衡国际收支、维护汇率稳定,因此这些国家需要大量的购买美国资产,尤其是流动性好却收益低的美国国债。这造成了一个结果,就是美国海外投资的资产主要是那些高风险高收益的资产,其他国家在美国则购买了很多低风险低收益的资产。于是我们看到了一幅非常有趣的情形,即使其他国家对美国的投资额大于美国对其他国家的投资额,也就是说即使美国是一个净负债国,其国际投融资的收益也是正的。例如根据美国经济分析局(Bureau of Economic Analysis)的数据,自1989年以来,美国的国际投资净头寸(Net International Investment Position,简称NIIP。一国对外资产与负债相抵后所得的净值就是NIIP,负数代表该国是一个债务国)一直是一个负数,到2020年已超过14万亿美元,但美国的投资净收益却一直是一个正数,2020年约为1909亿美元。

换句话说,其他国家对美国的投资降低了美国的借贷成本,这在很大程度上使得美国海外资产的收益率明显高于其国内资产的收益率,美国获得其中的利差。在全球市场里,美国扮演了一个投资银行的角色,这是美元国际货币地位给美国带来的最主要的好处。

然而,美元的国际货币地位也给美国带来了一系列的成本,例如外资的流入会高估美元的币值,这会损害美国的出口。因此我们在讨论这个问题时,需要考虑的是美元的国际货币地位给美国带来的净收益,而非简单地只看收益,这方面麦肯锡全球研究院(McKinsey Global Institute,简称MGI)在2009年曾做过一个比较细致的研究。

在这份研究中,MGI分别从收益和成本两个角度去分析了美元的国际货币地位对美国的影响,进而估算出了这给美国带来的净收益。在具体的研究中,MGI选择了两个不同的时间段分别展开分析,一个是2007年7月到2008年6月,另一个是2008年7月到2009年6月。MGI选择这两个时间段是有考虑的,因为2008年下半年开始美国出现了严重的金融危机,这导致危机前后的美国经济环境出现了很大变化。在这样的情况下,美元的国际货币地位对美国的影响也发生了很大的变化,因此虽然都是12个月的时间,但MGI将前者称之为正常年份(Normal Year),而将后者称之为危机年份(Crisis Year)。

先来看2007年7月到2008年6月的正常年份。MGI认为在此期间,铸币税所带来的收益大约为100亿美元,借贷成本降低带来的收益大约为900亿美元,总收益约为1000亿美元,而美元的国际货币地位降低了300亿到600亿美元的外贸净收入。将收益和成本进行比较后,MGI得出结论:美国的国际货币地位给美国带来的净收益约为400亿到700亿美元,约占美国GDP的0.3%到0.5%。

再来看2008年7月到2009年6月的危机年份。MGI依然是按照同样的思路去分析了美元的国际货币地位给美国所带来的净收益。收益和成本的项目相同,但数量有所变化,在这12个月中,MGI认为铸币税收益没有变化,借贷成本降低带来的收益增加了100亿美元,因此总收益为1100亿美元。但成本增加得更多,MGI估算的数额为850亿美元到1150亿美元。结果,最后的净收益为负的50亿美元到正的250亿美元,约占美国GDP的0%到0.2%。换句话说,美元的国际货币地位给美国所带来的净收益远不像我们想的那么多,在极端情况下,甚至会产生净亏损。

MGI的具体估算数据只是一家之言,但即使不考虑美元国际货币地位对美国外贸的负面影响,仅就利差而言,其对美国经济的影响也是有限的,例如著名经济学家保罗·克鲁格曼(Paul Krugman)曾撰文指出,在2007年,美国有14.4万亿美元的海外资产,美国的负债额为16.6万亿美元,美国当年的投资收益为890亿美元,造成这一现象的原因在于美国海外资产的收益率为5.7%,但美国债务的收益率为4.4%。假如抹平这个利差,那么美国每年将多向海外投资者支付2150亿美元,约相当于美国GDP的1.5%,“这是一个不可忽视的数字,但也不会产生什么灾难性的影响”。

通过以上分析我们可以看到,美元国际化给美国既带来了蜜糖,也带来了砒霜,那么下面一个问题是在这样的过程中,究竟谁是获利者,谁是受损者。很明显,最大的获利者就是美国的金融行业从业者,因为美元国际化带来了大量的国际业务,业务量的上升必然带来收入和利润的水涨船高。换句话说,华尔街成为了最大的受益者。

那么受损者呢?美元国际化导致很多国家都需要持有美元来做为外汇储备,因此对美元的需求大增,大量外资流入美国,这导致美元的币值长期被高估,结果美国的制造业竞争力下滑,出口受损。

图表 1显示的很清楚,自1970年代布雷顿森林体系崩溃之后,金融全球化加速,美元的国际货币地位不但没有失去,反而由于中国等亚洲国家的加入而愈发坚固。与此同时,美国制造业领域的就业人数不断下滑,今年2月的数字已经只有最高峰(1979年6月)时的62%了。两者如此密切的联系在一起,恐怕不能用巧合来解释。

由于币值高估,美国的制造业衰落,国内出现了大量的铁锈地带(Rust Belt)。铁锈地带是对美国自1980年代起工业衰退的一片地区的非正式称呼。“锈”指的是去工业化,或者由于曾经强大的工业部门萎缩而导致经济衰退、人口减少和城市衰退。时至今日,这些地区也没有完全恢复,大量过去从事制造业的工人依然处于失业或半就业的状态中。

华尔街和铁锈地带的经济情形对比就像火与冰一般。除了偶尔的金融危机之外,华尔街总是赚得盆满钵满,铁锈地带的人们则在苦苦挣扎,这反映在收入上就是贫富分化愈加强烈。

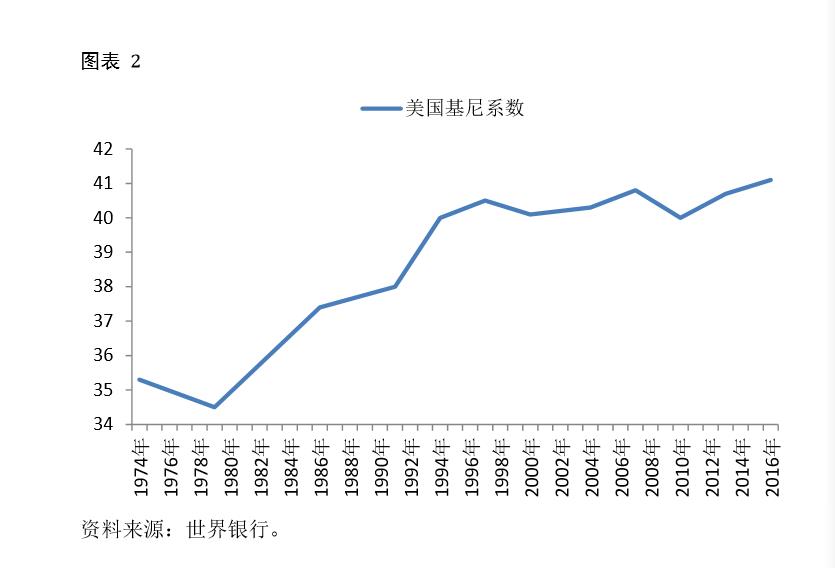

图表 2是美国40多年来的基尼系数。基尼系数是判断年收入分配公平程度的指标,基尼系数越小,年收入分配越平均;基尼系数越大,年收入分配越不平均。很明显,在这40多年的时间里,美国的贫富不均一直在不断上升。

看到美国的例子,笔者不禁想到了中国。假如人民币取得像美元那样的国际货币地位,中国的金融业自然十分高兴,但中国的制造业就倒霉了。即使在现有的条件下,金融业的收入已是远高于全国平均值了,国际货币地位带来的收入和利润只能让金融业从业者富上加富。与此同时,中国是制造业大国,本币被高估就意味着制造业竞争力的下滑,届时制造业的衰落也将不可避免。制造业的衰落会造成大量的失业和行业薪资水平的下降,这与金融业的富裕相比就是一个地上,一个天上,最终的结果只能是让中国本已不低的基尼系数进一步上升。可以想象的是,在一个贫富如此悬殊的社会中,安定快乐的生活将是多么的困难,在这样的局面下,又有谁会是赢家呢?所以笔者认为在中国尚未走到这一步之前,我们真的应该好好想想筹划一下,仔细分析一下美国的例子,不要走错这关键的一步。

文章来源:《财新网》