中国“未富先贵”依然明显,解读8月中国企业经营状况 | Chaung Share

发布时间:2017-09-06 17:47 阅读次数:4932

2017年8月的“长江商学院中国企业经营状况指数”(CKGSB Business Conditions Index,下称BCI)为56.1,与上月58.2相比有所下滑,但依然在50的分水岭之上。2017年以来BCI有一定的波动幅度,但并不大,这显示样本企业的经营状况还是相对比较稳定的。

来源:长江商学院(Weixin_CKGSB)

2017年8月的“长江商学院中国企业经营状况指数”(CKGSB Business Conditions Index,下称BCI)为56.1,与上月58.2相比有所下滑,但依然在50的分水岭之上。2017年以来BCI有一定的波动幅度,但并不大,这显示样本企业的经营状况还是相对比较稳定的。

作者 李伟

“未富先贵”现象依然非常明显

“未富先贵”是笔者创造的一个描述中国经济现状的短语,其具体含义指的是中国目前远未达到高收入国家的经济发展水平,但其生产成本已逐渐向高收入国家靠拢,这削弱了中国经济的竞争力,对长期的可持续发展构成了较大的威胁。

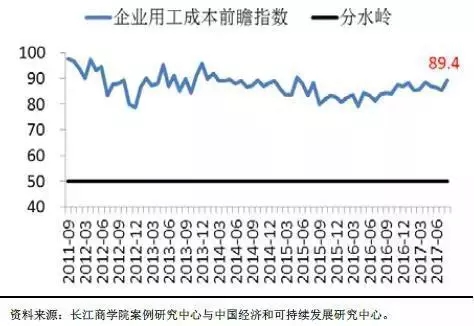

在成本端我们可以清楚的看到,企业用工成本前瞻指数和企业总成本前瞻指数依然处于非常高的水平上,接近90,而且在我们长达6年的调查中,成本端的指数一直维持在这个水平,由此可见,中国企业所面临的成本问题绝非一个短期的周期性问题,而是一个长期的结构性问题。

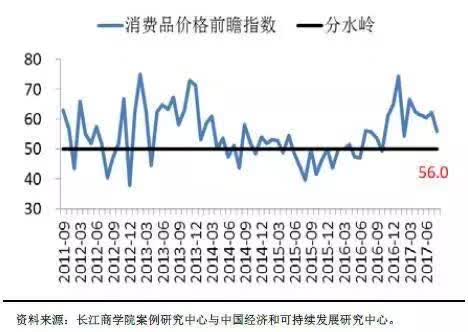

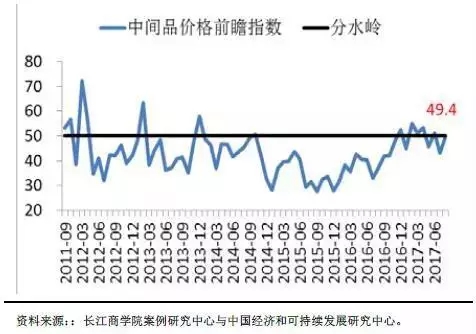

在价格端我们也可以看到,消费品价格前瞻指数表现稍好,今年有6个月在60以上,另外两个月在50到60之间,但中间品前瞻指数表现非常低迷,仅有4个月位于50以上,而且这4个月的数字还没有超过55的。结合成本端的指数我们可以看到这样一副图景,企业在成本端面临巨大压力,但却无法通过涨价的方式将压力传递至下游企业和消费者。由于样本企业几乎都是民营中小企业,其在面临经营困难时很难获得政府的金融和财政救济,因此对它们来说,剩下的路只有两条,一个是提高效率,一个是破产倒闭。

企业是经济的细胞,在生产率尚未达到高收入国家的水平时,成本控制就显得非常关键。实际上,中国经济在过去40年的发展,主要的竞争优势还是低成本和相对高的产出。目前中国的劳动人口总量已差不多见顶,农业能转移出来的劳动力也非常有限了,接近50%的投资率明显是无法持续的,今后劳动力价格的上涨会是一个大趋势,那么如何帮企业合理的减负就成为了一个关键问题。在这方面政府可以大有所为,例如社保缴费的问题,目前企业给职工缴纳的五险一金几乎可以相当于一个工人薪水的50%。从国际比较的角度来看,中国在这方面绝对是全球最高的国家之一。社保对企业来说是一个沉重的负担,那么政府是否可以采取一些措施,降低一点社保缴纳的比例呢?

总之,“未富先贵”是中国经济发展的大敌,但现在远未看到解决的迹象。

金融改革非常必要

近月来中央政府在整顿金融机构,尤其是采取了很多措施来规范影子银行的经营活动,笔者认为这很有必要。但除了整顿之外,中国更需要做的是降低行业准入门槛,加强金融机构之间的竞争,为实体经济服务。

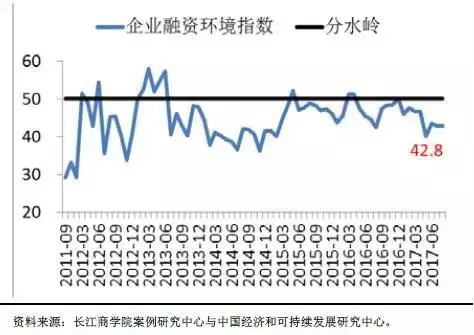

今年以来,企业融资环境指数全部位于50以下,而且最近指数还有走低的趋势。样本企业属于民营中小企业,它们在资金市场上属于最弱势的一个群体,笔者认为中央政府整顿金融机构的行为可能一方面降低了金融风险,但另一方面也加大了这些企业获得资金的难度。原因很简单,当资金变少的时候,这些企业一定是最容易受伤的。

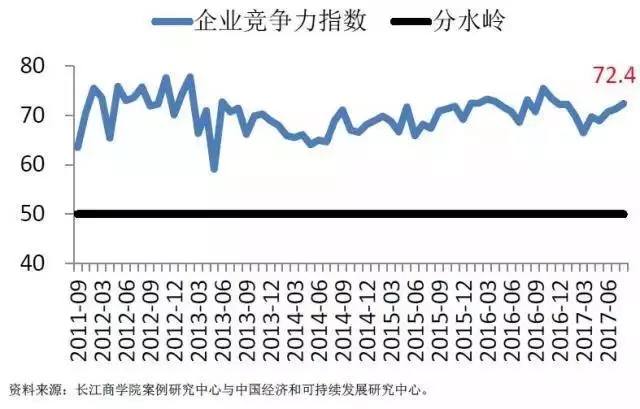

然而,企业竞争力指数表明这些企业是一些较为优质的企业,效率高的企业相反难以获得资金,这在资源配置上来说明显是错误的。能否解决,或者至少缓解这一问题,将是中国经济未来的看点。但遗憾的是,目前我们仍然没有看到这个问题得到解决的迹象。