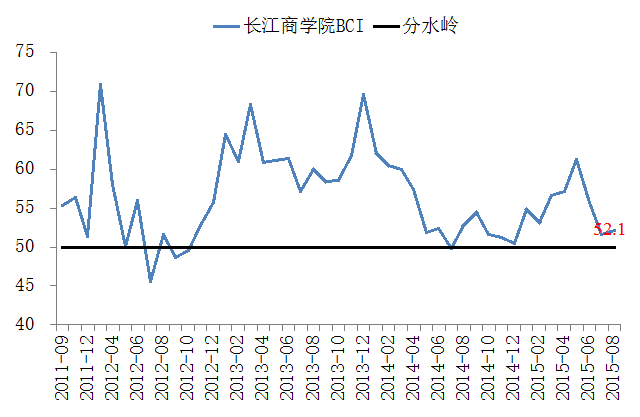

“长江商学院中国企业经营状况指数”(Business Conditions Index,下称长江商学院BCI或BCI),2015年8月的数据为52.1,上月为51.5,有些微上升,但数据还在50的分水岭附近(图表 1)。在2015年5月,BCI曾达61.3,但两个月的下跌几乎吞噬了10个点,这显示样本企业,主要是长江商学院的学员和校友企业,对未来半年的企业运行预期,由较为乐观开始逐渐降温。企业是宏观经济的细胞,因此根据这些企业的预期,今年9月到明年2月的中国经济可能会遇到一些困难,但这些困难有多大,还需进一步观察。

图表1

资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心。

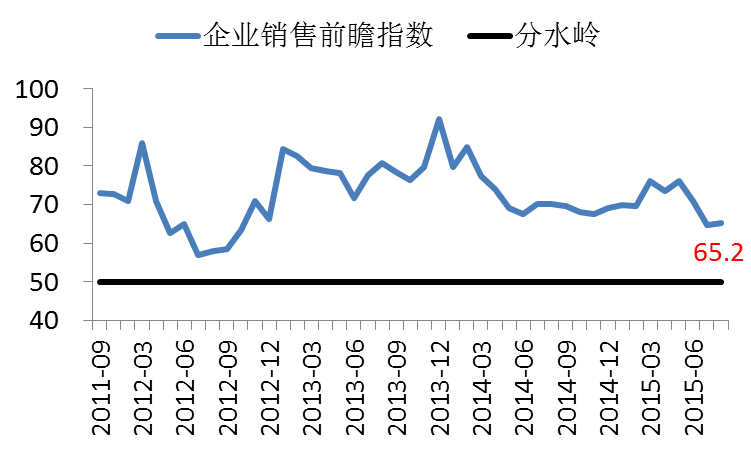

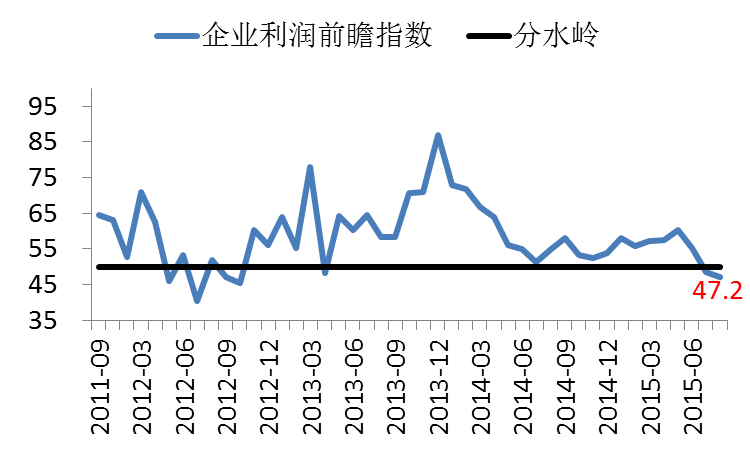

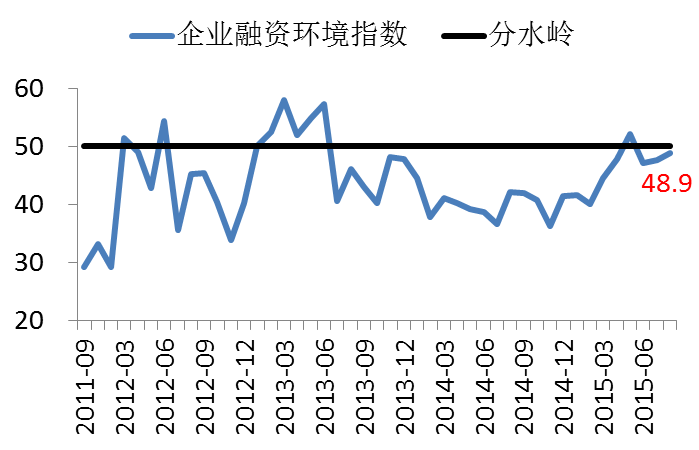

长江商学院BCI是由4个分指数以算术平均的方式构成,这4个分指数分别为企业销售前瞻指数、企业利润前瞻指数、企业融资环境指数和企业库存前瞻指数。这4个分指数中有3个为前瞻指数,只有融资环境指数衡量的是当下的状况,下面我们来看6月这四个分指数的表现:

图表2 企业销售前瞻指数

资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心。

图表3 企业利润前瞻指数

资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心。

在四个分指数中,与上月的三降一升相反,本月是三升一降。企业销售前瞻指数与BCI一样,有小幅上升,从上月的64.8升至本月的65.2。

利润前瞻指数是本月唯一一个下降的BCI分指数,从上月的48.6滑至本月的47.2,还在50以下。从图表 3可知,低于50的状况在我们4年的调查中是不多见的,这表明企业对未来半年的利润预期持负面的看法。

图表4 企业融资环境指数

资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心。

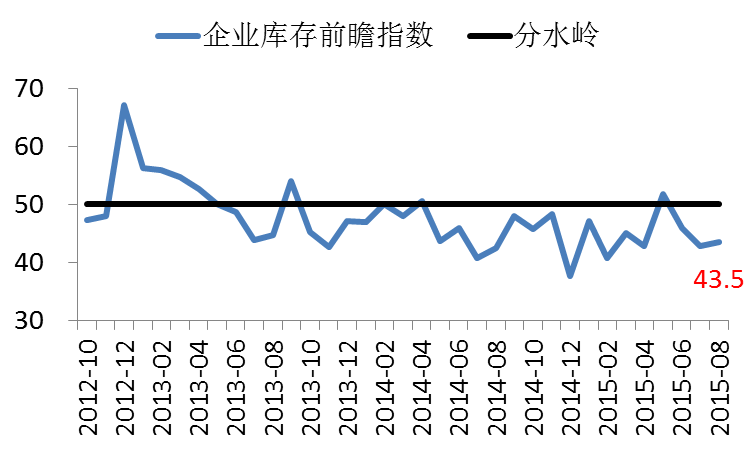

图表5 企业库存前瞻指数

资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心。

企业融资环境指数是本月继续上升,由上月47.6升至本月的48.9,但需要注意,该指数仍在50以下。假如我们把时间拉长至2013年6月,那我们可以看到该指数的走势呈现出一种U字型。目前该指数仍在相对较好的位置,这表明两点,一是样本企业存在融资难、成本高的问题,这里要说明一下,参与BCI参与调查的企业主要是聚焦于内需的民营中小企业,因此该指数反映了它们的融资状况;二是与之前很长一段时间相比,样本企业表现不佳的融资问题有所缓解。

另外,假如去观察一下在此期间政府所公布的社会融资规模,我们也会发现,虽然政府在刺激经济发展,但融资规模却没有出现相应的变化。从2013年6月到2015年7月,在26个月的时间中,社会融资规模同比增速为正数的仅有8个月,其余的皆为负数,在最近一年,更是只有三个月为正数。

自2012年2月18日以来,人民银行已5次下调法定存款准备金率(大型存款类金融机构)。自2012年6月8日以来,人民银行已7次下调基准利率(一年期定期存款利率),目前该利率仅有1.75%,是有数据以来的最低值。

除此以外,去年央行在4月和6月两次定向降低法定存款准备金,其中之一的要求就是支持小微企业。

从种种政策来看 ,政府花费了大量心思来降低中小企业的融资成本,希望扶植它们的发展,但我们的指数却表明政策的效果并不理想。一方面是对中小企业的货币宽松,另一方面是融资额的减少,而且中小企业融资难的问题依旧,看来中小企业融资方面的问题是结构性的。比如在GDP增速下滑的情况下,民营中小企业相对于国有企业来说,违约的可能性会更大,因此金融机构并未放松对其贷款的标准,甚至可能有所收紧,由此造成融资额的下滑。在这样的情况下,即使有政策的支持,民营中小企业的融资状况也未出现根本的改观。

换句话说,结构性的问题是很难用总量政策去解决的。解铃还须系铃人,解决中小企业融资难的问题最终还是要靠相关方面的体制改革才行,例如金融改革。

企业库存前瞻指数本月有所上升,从42.9升至43.5。在2015年5月,该指数曾短暂的升至51.7,迈过了分水岭,但此后又迅速下跌,目前看来,民营中小企业的库存状况仍然不容乐观。

除了长江商学院BCI之外,我们还在问卷中询问了企业对成本、价格、投资和招工情况的预期,并由此形成了以下与长江商学院BCI并列的指数。我们先来看成本端的指数:

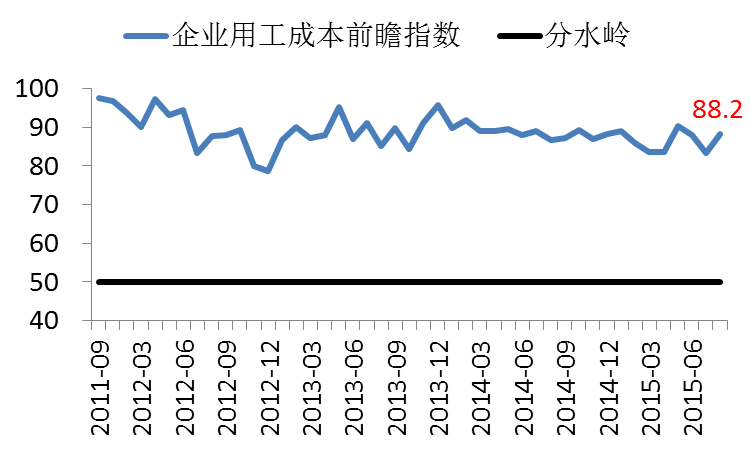

图表6 企业成本前瞻指数

资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心。

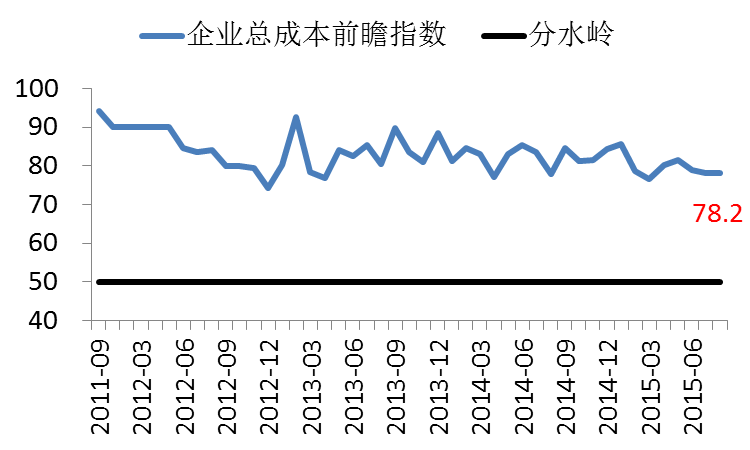

图表7 企业总成本前瞻指数

资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心。

企业用工成本前瞻指数从上月的83.2升至本月的88.2,企业总成本前瞻指数由78.0升至78.2。这两个指数长期处于高位,这显示中国企业在成本端的压力是结构性的,不是周期性的。

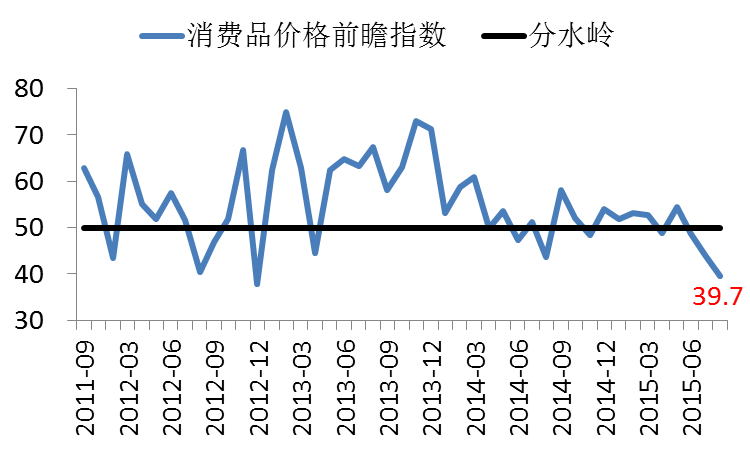

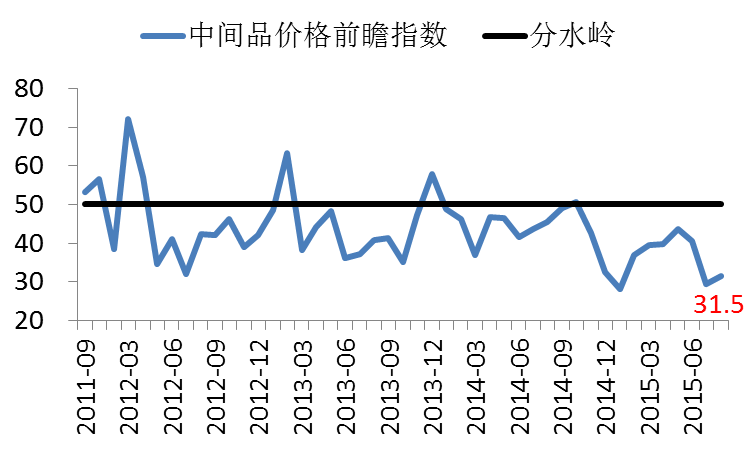

再来看价格端的情况。消费品价格前瞻指数本月出现大幅下滑,由上月的44.1降至本月的39.7,中间品价格前瞻指数在极低的位置上有轻微的反弹,由29.5升至31.5。自2014年1月以来,价格端的指数低迷不振,消费品价格前瞻指数相对较好,大多数时候还是位于50以上,但目前也出现了明显下滑,这种价格预期是会持续在低位徘徊,还是会很快反弹,目前尚未可知。中间品价格前瞻指数一直表现糟糕,仅有一次位于50以上(2014年10月,50.5),甚至还有两次低于30, 2015年1月的28.1和7月的29.5。

图表 8 消费品价格前瞻指数

资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心。

图表 9 中间品价格前瞻指数

资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心。

从我们的数据来看,企业家对未来消费品的价格开始出现明显的负面预期,对于中间品的价格预期则一直很糟。假如这样的趋势持续下去,那么中国经济可能会有通缩的风险。通胀意味着债务额的降低,而通缩意味着债务额的增加,对于目前的中国经济来说,债务额增加可能是一个非常严重的问题,因为我们的债务额无论是绝对值,还是占GDP的比例,都已经不低了。

根据麦肯锡全球研究院的测算,截至2014年第二季度,中国的债务总额达28.2万亿美元,占GDP的比例达282%,而在2000年,这两个数值分别为2.1万亿和121%。将282%的比例与加拿大、德国、美国、澳大利亚和韩国这五国相比,中国仅比韩国低(286%),依此来看,中国的债务额真不能再说低了。

另据渣打银行的测算,同样是截至2014年第二季度,中国的债务总额占GDP的比例达251%,而在2002年,这个比例约为70%。

关于债务额以及其占GDP的比例,目前大多数市场机构测算的结果虽有差异,但趋势都是一致的。虽然中国政府有很多应对债务问题的手段,例如庞大的国有资产,但假如不能有效应对,目前快速发展的债务问题仍会是中国经济的一大风险。

进一步说,从我们的调查结果来看,现在企业成本上升,但价格却下滑,这样的情况肯定会对经济和就业产生影响,但应该如何应对呢?一种办法是拖,就像上世纪90年代一样,为了维持一些低效国企的生存,银行不断地向这些企业输血,有些贷款甚至被冠以“安定团结贷款”的名字,用银行贷款去维持这些企业的生存。最后弄出一大批不良贷款,再用再贷款等方式来处理问题,让全社会为这些企业的低效埋单。

二是结构调整,让市场发挥决定性的作用,该破产的破产,该兼并的兼并,尽快将社会资源转向效益更好的行业和公司。然而,结构调整往往意味着失业的增大和社会问题的增多,至少是短期内会发生。为了减轻这方面的震荡,政府可以提高社保的覆盖面和深度,假如资金不足,则可以考虑将一部分国有资产注入社保基金来解决这个问题。总之,从经济学的角度来说,第二种方式无疑会更有利于中国经济的长期发展和人民生活水平的提高,但这需要决策者的眼光和魄力。

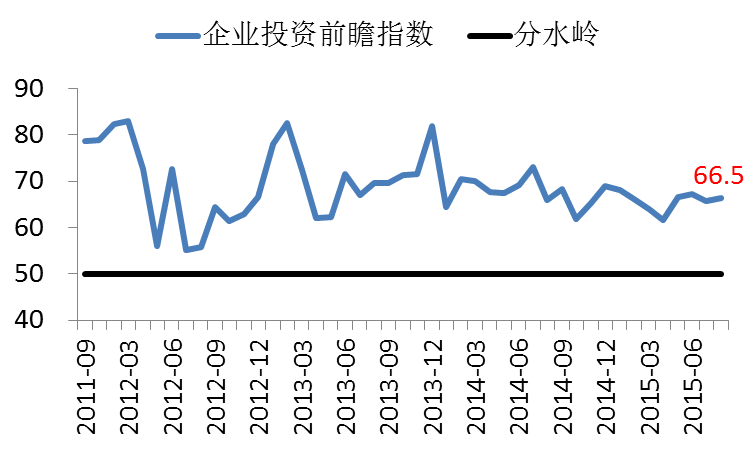

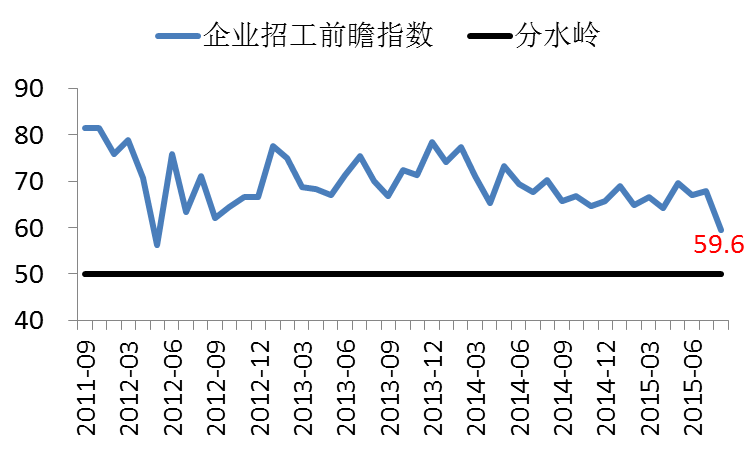

看完成本端和价格端的指数,投资和招工前瞻指数将是下一个需要讨论的主题。投资前瞻指数本月出现上升,从65.7升至66.5,招工前瞻指数有大幅下滑,从67.8跌至59.6,跌到了60以下。这两个指数颇为有趣,自我们2011年9月开启本项目以来,很多项目都有较大的起伏,比如企业利润前瞻指数、企业库存前瞻指数,甚至包括BCI,但有一些项目一直较为稳定,例如成本端的指数和我们即将谈到的两个指数——企业投资前瞻指数和企业招工前瞻指数。

图表10

资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心。

图表11

资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心。

企业投资前瞻指数和企业招工前瞻指数长期处于50以上,而且指数还相当高。以投资前瞻指数为例,从2011年9月开始,该指数仅有3次处于50到60之间,其余皆处于60以上,还有4次位于80以上。至于企业招工前瞻指数,其只有两次位于50到60之间,其余皆处于60以上,还有两次位于80以上。

上面已经说过,企业销售还行,成本端压力大,融资环境长时间不佳,价格也较为疲软,因此这造成了一个结果,即企业的利润表现并不理想。但有趣的是,在这样的情况下,企业依然在扩张,不断投资,不断招人。企业一方面对短期的经营预期不好,另一方面又在扩张,企业为何会做出这种逆周期决策呢?也许,对企业来说,“扩张才是硬道理”,比如房地产,在政府的政策利好下,该行业目前已开始复苏,估计钢铁、玻璃和水泥等相关产业的状况也会有所好转。每当经济下行时,政府就会重拾老路,2009年和最近的这段时间就属于这种情况。对企业来说,在下行时期收缩很可能就意味着在随之而来的扩张时期踏空,从这点来说,企业的逆周期操作就讲得通了,但这种状况对整个经济意味着什么呢?

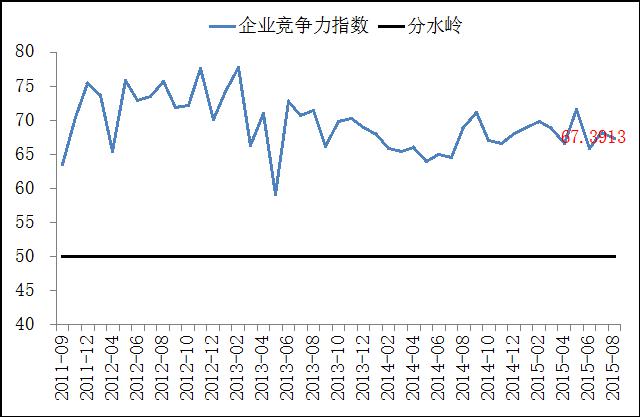

最后,需要说明的是,我们在问卷中设计了一个关于企业竞争力的问题,就是问企业在其所在行业中处于什么地位,是在平均水平以上还是以下,或者持平。根据这个问题的答案,我们制作了企业竞争力指数,该指数越高,企业在行业中的地位就越高。问卷搜集的答案表明(7月的数据为67.4)大多数样本企业在其行业中都属于佼佼者。这也就是说,我们的样本企业是一群相对优秀的民营中小企业。反过来说,目前整个中国企业界的状况应该比我们样本企业的状况差。

图表12

资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心。

86-10—85188858

86-10—85188547(传真)

地址:北京市东城区东长安街1号东方广场东1座10层

邮编:100738

bci@ckgsb.edu.cn