创创大师说|一文快速了解美债利率倒挂背后真相

发布时间:2019-08-15 00:00 阅读次数:13341

一觉醒来,美股暴跌超过800点,是2019年跌幅最大的一天。

导致下跌的祸首是——美债关键收益率曲线倒挂。

早在去年12月以及今年6月,长江商学院金融学教授、杰出院长讲席教授欧阳辉都曾撰文表明:美国经济也许并没有那么健康,而收益率曲线倒挂可能预示着美国经济在不久的将来增长放缓甚或滑入衰退。

那么,收益率曲线倒挂了会如何?为什么收益率曲线倒挂意味着经济增速放缓?如今美国经济面临着怎样的风险?一起来看看欧阳辉教授怎么说。

来源 | 债券杂志

美国国债收益率曲线倒挂持续:

“狼来了”还是“狼”来了?

2018年12月3日,美国5年期国债收益率与3年期国债收益率出现倒挂,后者一度较前者高出1.4个基点,是自2007年以来美国国债收益率曲线首次出现倒挂。次日美国股市随即大跌,道琼斯指数、标普500指数及纳斯达克指数分别跌3.10%、3.24%及3.80%。

收益率曲线倒挂了会如何

不少研究表明,使用股票市场的表现预测经济危机的成功概率不高;但是,美国国债长期和短期收益率的差值,特别是10年期与3个月期利差,对美国经济周期有显著的预测效果。

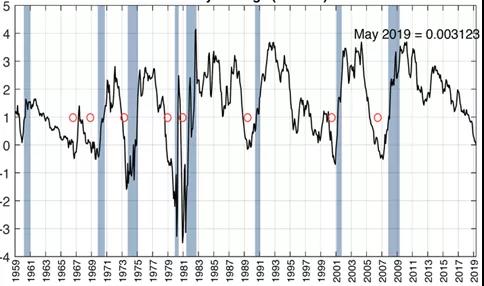

图1 美国10年期与3个月期国债利差

与经济衰退的关系

数据来源:www.newyorkfed.org

图1画出了自1959年至2019年5月美国10年期与3个月期国债月均利差与美国国民经济研究局(National Bureau of Economic Research, NBER)所认定的经济衰退时期(阴影区域),其中红圈标出了收益率曲线开始倒挂的位置。

在过去59年,基本在每次经济衰退之前的两年内都会发生收益率曲线倒挂现象。收益率曲线倒挂准确地标记了自1965年以来的7次经济衰退,只有一次属于假“阳性”(第一个红圈)——在20世纪60年代中期,美国经济出现了放缓,但官方最终没有认定为经济衰退。另外,在1960年那次经济衰退之前,10年期与3个月期国债收益率虽未发生倒挂,但两者利差已经缩小到30个基点。

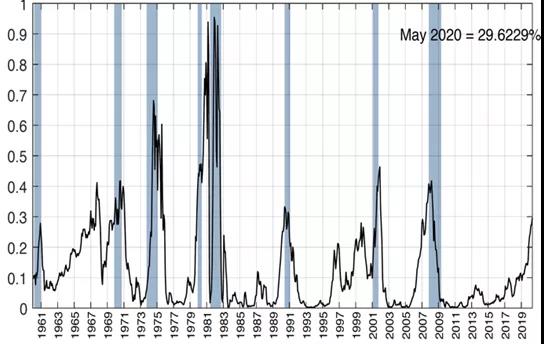

图2 美国国债利差所预测的衰退概率与真实经济衰退的关系

表1 美国10年期与3个月期国债收益率倒挂发生时间

以及经济衰退开始时间

数据来源:Bloomberg,NBER

表1列出了美国自1965年以来7次经济衰退开始时间以及相应10年期与3个月期国债(月均)收益率倒挂的发生时间。7次时间间隔平均为12个月。间隔最短的一次是在1969年7月发生的倒挂,半年后的1970年1月经济就开始衰退;最近的一次经济衰退开始于2008年1月,此前17个月就发生了10年期与3个月期国债收益率倒挂。

为什么收益率曲线倒挂

意味着经济增速放缓?

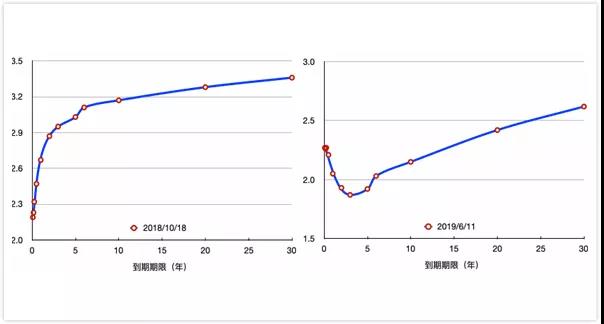

图3 美国国债收益率曲线形态

数据来源:www.treasury.gov

图4 美国10年期和3个月期国债收益率走势

数据来源:www.treasury.gov

收益率曲线倒挂导致经济增速放缓的一个重要渠道就是银行体系。银行投资组合中的贷款期限往往比其用于给这些贷款提供资金的存款期限更长。本质上,银行是将短期债务(比如存款)转换为长期资产(比如企业贷款和消费贷款等)。通常情况下,银行可以利用长期资产利息和其付给存款及其他短期负债利息之间的利差获利。但当收益率曲线倒挂即短期利率超过长期利率时,银行的利润来源将受到影响。那些把贷款留在表内而没有进行资产证券化的银行,其利润所受影响更大。

当放贷无利可图时,银行的放贷意愿下降。此时银行的通常做法是提高放贷标准,让借款人更难获得贷款。圣路易斯联储的报告也显示,实际上银行确实是这么做的。比如在2000年,当10年期与2年期国债的利差降至-0.2%时,对企业提高信贷标准的银行比降低标准的银行数量多60%,而前一个季度这个值是10%。

总结来说,当出现收益率曲线倒挂时,银行提高放贷标准、减少放贷量,从而使得经济增速放缓。从这个意义上来看,收益率曲线倒挂预示而且确实会导致经济衰退。

收益率曲线倒挂后美国经济数据低迷

6月7日IHS Markit公布的数据显示,美国制造业与服务业增速进一步放缓。美国综合采购经理指数(PMI)在5月已经降至50.9%;同时,5月GDP年化增速也降至1.2%。另外,服务业PMI初值创2016年2月以来新低;制造业PMI初值降至50.5%,创2009年9月以来新低。其中,新订单指数自2009年8月以来首次下跌。美国5月商业信心指数降至52.1%,低于预期的53%,是2016年10月以来的最低水平。

不仅如此,美国公司利润在2019年第一季度环比减少728亿美元,环比下降3.5%,而市场预期是增长2%。这也是自2015年第四季度以来公司利润下降幅度最大的一次。

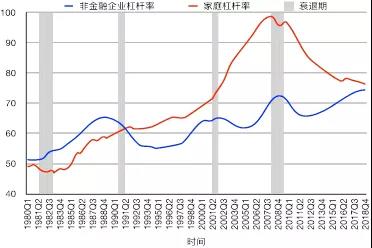

图5 美国非金融企业和家庭杠杆率(单位:%)

数据来源:BIS,NBER

展望

有些投资者认为,不必过多担忧收益率曲线的走势,收益率曲线倒挂已经失去其预测作用;而且美联储会对长期和短期利率进行干预。事实上,自上次经济衰退以来,美联储购买了数万亿美元的国债,试图推动长期利率走低,以便为经济增长提供帮助。