摘要:

1. A股、黄金和原油或将面临震荡上行,美元指数维持震荡向下,债券可能没有明显机会;

2. 四季度,美国财政纾困方案预计会落地,预计金额在1-2万亿美元之间;

3. 四季度,中国货币可能会边际收紧,到11-12月,股票最好时机可能会慢慢过去;

4. 黄金的机会来自于:1)经济下行下,美国财政与美联储持续扩张;2)地缘冲突的不确定性;

5. 美元站上94并不代表反弹,美元弱势还没有走完,四季度将继续;

6. 原油取决于货币宽松后的通胀预期,供给方面沙特会继续力促减产,托底油价回升,以满足财政平衡;

2020年新冠肺炎疫情让全球资本市场经历了一轮宽幅震荡,3月9日原油暴跌引发美元流动性危机,紧接着3月23日美联储无限量QE,美股开启二季度反弹,三季度大类资产走势开始分化震荡。

2020年已经过去四分之三,回顾过去,展望未来,四季度大类资产走势会如何呢?

图:2020年3季度大类资产涨跌(截至9月25日)

受益于美国财政纾困计划,以及美联储积极宽松政策,2020年3季度大类资产走势与我们7月份分析较为一致:看多股市,尤其A股,看空中美国债,同时看多黄金,看空美元,原油维持低波动震荡。2020年4季度来讲,除了美国财政纾困计划与总统大选风险之外,美中货币政策保持宽松以及疫苗逐渐推出,将继续推升通胀,有利风险资产价格上升。

一、美国财政纾困计划和美国大选是2020年四季度最大宏观风险

美股2020年四季度风险主要来自美国大选和美国国会是否会通过新一轮财政纾困。

美联储9月17日议息会议表示,四季度不再会有大动作——维持联邦基金利率和购债速度不变;另外,点阵图显示,加息预期从原先2022年加息延长到了2023年,但关于如何实现“平均通胀”目标,以及“收益率曲线控制”(YCC)方面没有提及。

截至2020年9月16日当周,美联储总资产7.06万亿美元,较上周上涨500亿美元——按照美联储9月17日议息会议说法,应该每月扩张在800亿美元左右规模。

美国财政方面,迟迟未达成新一轮纾困协议,将给美国经济复苏带来阻碍。共和党希望美国民众尽快回到岗位,想要减少救济资金;而民主党在前一轮纾困方案中已经做出了让步,佩洛西领衔的众议院不愿再进一步让步,佩洛西表示,在共和党在2.2万亿美元的金额上达成共识之前,重启谈判都是徒劳的。

另外,美国大选的不确定性将造成市场波动。如果拜登当选,将可能较快推出新一轮财政刺激,短期有利于股市,同时拜登可能增加税收等,后期对资本市场形成打压,但拜登的加税政策还要受制于共和党掌权的参议院是否能通过;如果特朗普当选,由于共和党在财政刺激上较保守,短期可能不利于股市,但特朗普相关减税政策,长期对资本市场比较有利。

二、2020年四季度A股将面临震荡上行

影响A股走势核心变量在流动性(社融信贷及利率)、企业盈利(经济增速及PPI)和风险偏好。

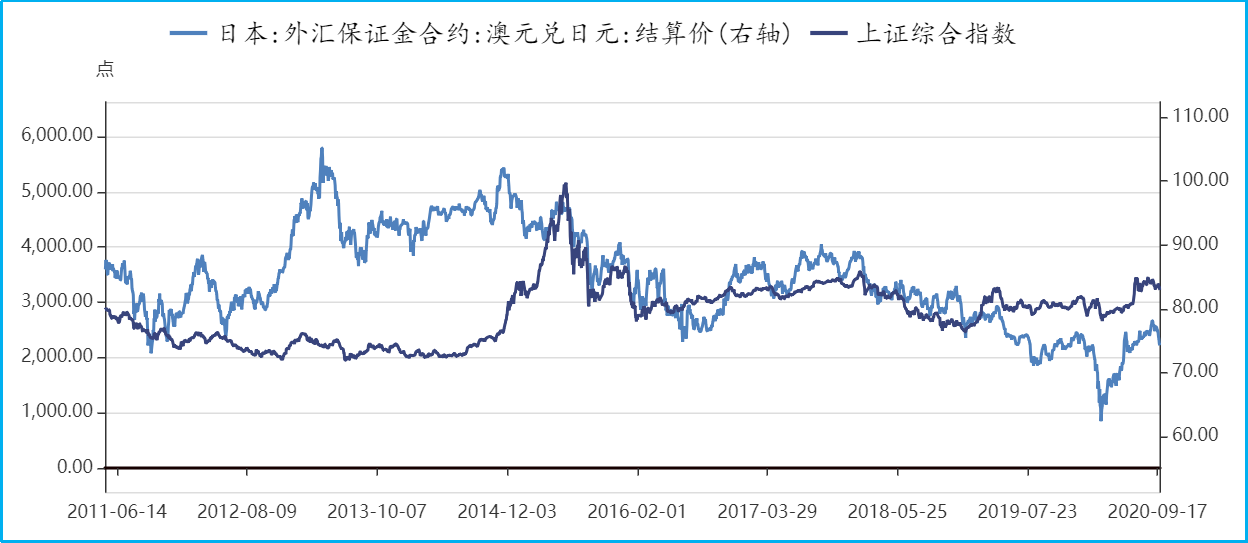

A股风险偏好反应到数据上,一个是美股,另一个是澳元兑日元走势。前者受美国大选和美国财政纾困方案推进影响,后者主要受通胀预期影响。我们预期2020年4季度,疫苗上市和美国财政纾困计划出台,将推动通胀预期及风险偏好上升。

图:上证综合指数与澳元兑日元走势

另外影响A股风险偏好的是流动性。当期美联储货币宽松,中国央行维持货币政策不变情况下,对于A股市场是一个比较好的时期。

美联储9月17日议息会议,表态维持联邦基金利率和购债速度不变,且这一状态可能持续到2023年。同时,中国央行将维持“更加灵活适度、精准导向,保持货币供应量和融资规模合理增长”货币政策,原因包括:7月30日政治局会议定调,美联储货币维持宽松,人民币汇率不存在贬值压力,中美利差创历史高点,中国没有通胀压力以及经济复苏尚存在不确定性。

预期2020年四季度,央行7天逆回购利率和1年期MLF利率维持在2.20%和2.95%不变,同时,预期存款类机构质押回购利率(DR007)将维持在2.20%下方——9月19日当周,DR007当周平均值收于2.16%,维持同业间流动性充裕。

广义流动性方面,6月18日陆家嘴论坛,易纲行长表示今年社融与M2增速将高于2019年,“新增社融30万亿,新增信贷20万亿”,预计四季度新增社融与新增信贷不会出现下滑,同比增速将依然维持高于去年趋势。

实际上,2020年8月份新增社融与新增信贷增速超过预期。8月末,社会融资规模增量为3.58万亿元,同比增加1.39万亿元。8月末,社会融资规模存量为276.74万亿元,同比增长13.3%,前值12.90%;M2余额213.68万亿元,同比增长10.4%,前值10.1%;M1同比增速8.0%,前值6.90%。

图:2020年8月新增社融在季节回落后超预期大幅回升

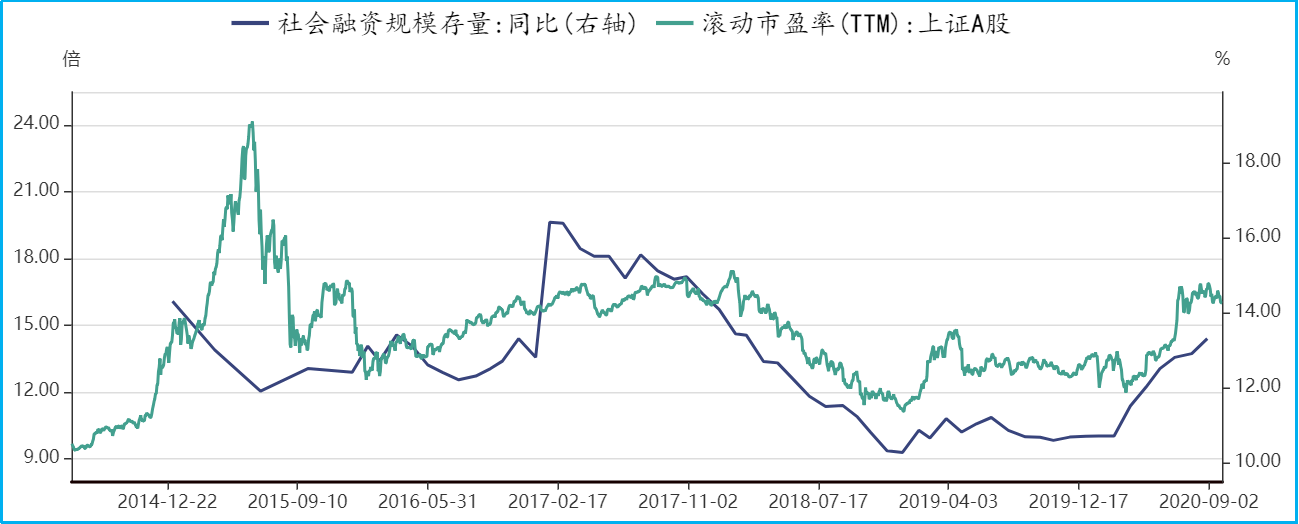

广义流动性扩张,体现到企业融资环境——社融增速上,8月份,社融存量同比增速13.3%,较上月上涨0.4%。

图:企业融资环境指数与上证A股滚动市盈率

货币政策对经济活动的影响体现在包括PMI、地产销售、制造业、社会消费品零售(包括乘用车等)数据上,我们用工业企业利润代表中国企业经营状况。8月份,中国工业企业利润总额累计同比增速-4.40%,较上月回升3.7%。

图:中国工业企业利润与上证综合指数走势

从8月社融新增超预期,M1持续上涨,经济活动持续复苏来看,预计2020年四季度,企业利润将继续修复,A股将依然处于震荡上行趋势。从PPI和工业增加值(隐含工业部门经济名义增速)、社融-M2(隐含广义流动性供需缺口)、M2-M1(隐含金融对比实体的流动性差异),均暗示当前股市周期还没走完。

三、美元指数四季度维持震荡向下

作为大类资产核心,美元指数波动关系到原油、黄金以及人民币走势。2020年三季度,美元指数趋势走弱,带动人民币走强,原油及黄金上涨,虽然美元指数9月份一度反弹重新站上94的阻力位,但我们预期2020年4季度,在美国新一轮财政宽松预期下,美元将维持震荡向下。

图:美元指数走势

即便4季度美国忙于大选,叠加两党政策思路不一,不能及时出台财政纾困法案,鉴于美国经济还没有恢复到疫情前水平,截至到9月份,美国永久失业率依然在上升,美国经济下行,同样对美元不利。

6月份以来我们开始关注到美元指数走弱,美元走弱的逻辑主要包括:

1)美联储资产负债表大幅扩张,伴随财政赤字放宽拖累美元;

2)美国经济下行,资产回报走弱——美债相对走弱趋势;

3)经济复苏初期(以中国为代表),美元周期性走弱(全球薅羊毛);

中长期来看,美元走弱逻辑没有发生变化:

1)美国财政赤字将削弱美元吸引力。

截至2020年8月份,美国财政赤字2.65万亿美元。当前美国联邦政府财政赤字占比2020年折年GDP已经超12.6%,预期年底超过14%。美国取消财政赤字上限后,短期内经济增长将比较难弥补财政赤字的增加。

2)美联储相对扩表期间,美元指数相对弱势。截至9月23日当周,美联储总资产达到7.09万亿美元,预期到2020年底,美联储总资产达到7.5-8万亿美元。

3)美国内部体制矛盾,加剧贫富分化,削弱美国经济内生增长潜力。美国企业通过低利率环境回购股票提升EPS,推动美股走强——美股走强主要来自估值提升,而企业利润的增长正在面临压力。

4)美元持续升值不利于美国出口和政府债务缓解。

5)来自于其他货币的挑战。美元升值会加速美元回流,在对新兴市场以及其他发达国家经济体形成冲击同时,会反过来加剧其他货币,如人民币国际化进程,可能影响美元在国际货币体系中的主导地位。

但短期美元依然有一定上行压力。

美欧经济相位差是美国连续2月强于欧洲。9月欧洲Markit综合PMI50.40,前值51.90,美国Markit综合PMI53.20,前值53.10,美国连续两个月强于欧洲,给美元指数带来上行压力。

另外,美欧花旗经济意外指数短期也给美元带来上行压力。美欧花旗经济意外指数背后代表美欧经济强弱情况,其差异与美元趋势有着强正相关性。截至2020年10月9日,美欧的花旗经济意外指数累计值差异收于3050,持续上行并处于历史高点。

图:美欧经济意外指数累计值与美元走势

四、原油与黄金:维持震荡上行

原油与黄金走势的相关性并不明确,中间相差一个国债名义利率。我们预期2020年4季度,原油与黄金可能震荡上行,而美国10年期国债利率(名义)维持在0.6%-0.8%,甚至可能下行。

图:2020年原油与黄金走势

虽然3月23日美联储扩表以来,通胀预期一直上升,推动原油2季度大幅反弹,但原油3季度上行趋势受到压制,原因包括:

较高的岸上及海上浮仓库存——美国商业原油库存当前依然落于5.39亿桶,超过2017年4月高点,创下历史新高;2)2季度油价上涨更多为基金托底,油价要持续上涨需要生产商改变近期套保的头寸;3)油价上涨趋势没有得到确认,如果油价复苏被确认,当前45美元/桶的油价下,美国钻机数量就应该开始拐头向上;4)全球炼油毛利不佳制约原油价格进一步走高。

环境可能正在发生变化,2020年4季度油价可能震荡向上:

1)美国4季度大选及财政纾困计划面临不确定性,可能短期影响市场风险偏好;2)但美联储维持货币宽松政策不变,同时美国需要高油价拉升通胀,实现充分就业;3)美国4季度原油产量不会有趋势性扩张风险,在美国10/2国债利差向上复苏前,美国页岩油企业不会信用扩张;4)供应端沙特减产态度坚决,9月17日,OPEC+ JMMC会议,沙特威胁空头敢做空油价,将受到“地狱般的伤害”——沙特等产油国需要提高油价来维持财政预算平衡;5)美元指数下行;6)沃尔克规则宽松后,基金要配置原油商品,对抗通胀。

黄金4季度可能面临新一轮上升机会,逻辑在于:1)美联储维持购债规模,通胀预期上行,同时美国经济在4季度面临复苏压力,国债名义利率较难反弹,将推动国债实际收益率维持向下震荡,对黄金将构成震荡向上趋势;2)地缘冲突的不确定性;3)美元指数下行。

五、房地产政策放松,房价上涨可能还要1-2年

房地产在2020年住房不炒压力下,很难有趋势机会。房地产是一个依赖于信贷扩张的周期行业,当前通过信贷、非标、发债等方式流向房地产行业的资金持续回落,很难说房地产在2020年4季度有机会。

另外在当前“六稳”、“六保”背景下,中国复工复产不错,失业率稳定,房地产降杠杆成为防范化解金融风险首要目标,政策定力在失业率面临上行前较难改变。

但在政策压制房地产行业3-4年后,当前商品房库存已经回落到2012-2013年,一旦政策有松动,商品房将面临较大供不应求压力。比如最近一段时间上海逐渐放宽落户限制,将进一步形成大城市商品房供不应求状态。

住房限购政策一旦放松,在土地和商品房供应没有及时跟进情况下,房价将可能面临新一轮上涨压力。

文章来源:《第一财经日报》