前言:P2P平台作为互联网思维下的金融创新,是我国多层次融资体系的重要组成部分。但野蛮生长之下,P2P平台跑路、破产、诈骗等行业乱象不仅威胁了投资人的财产安全,也极大损害了行业发展秩序。2016年之后,P2P平台由野蛮生长转向理性回归,平台数量与交易量均趋于稳定。同时,备案登记的实施标志着平台进入规范运营阶段,银行存管的逐步展开也进一步深化了P2P平台与传统商业银行的合作关系。在P2P行业发展转型的关键时期,我们需要思考以下几个问题:转型期的P2P平台呈现何种发展特征?美国大型商业银行与P2P平台呈现何种关系?对我国P2P平台的理性发展有何种借鉴意义?

转型期的P2P平台呈现何种发展特征?

我国P2P行业的发展可大致分为以下几个阶段:第一,2012年至2013年,平台处于缓慢增长期,平台数量与成交额均增长缓慢,2012年底P2P平台的贷款余额仅56亿元。第二,2014年平台进入高速增长阶段。从平台数量上看,图1显示2014年1月正常运营的平台数量仅为880家,2014年12月增长至1575家,2015年12月增长至2595家,2016年12月正常运营平台数量为2448家。从成交量上看,图2显示2014年全年平台成交量为2528.17亿元,2015年全年平台成交量增长至9823.04亿元,2016年全年平台成交量增长至20636.26亿元。从贷款余额上看,2014年12月贷款余额为1036亿元,2015年12月底,贷款余额快速增长至4005.43亿元,2016年底贷款余额为8162.24亿元。但在高速增长的同时,P2P行业也涌现出一些问题,平台质量良莠不齐、问题平台不断增长,2014年共出现227家问题平台,2015年全年问题平台为1206家,2016年全年问题平台为1849家。问题平台事件类型包括诈骗跑路、提现困难和经侦介入,极大影响了行业的正常竞争秩序。

2015年12月,正常运营P2P平台数量与平台成交量均首次出现下降,标志着P2P平台由高速增长期转变为整合转型期。转型期内的P2P行业呈现以下特征:第一,问题平台概率逐渐降低,平台进行优胜劣汰。2016年正常运营的P2P平台由2566家下降至2448家,2016年10月之后问题平台出现的概率逐渐下降,新增问题平台数量显著降低,说明P2P行业正在经历高速增长之后的理性回归,通过优胜劣汰进入一个相对稳定的发展阶段。

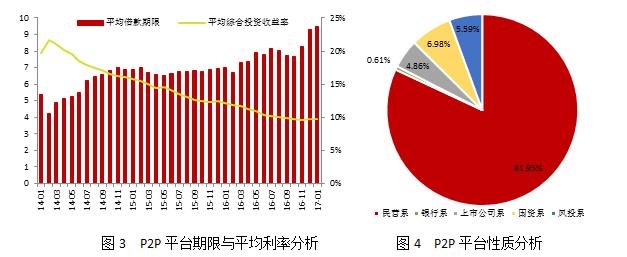

第二,平台借贷期限不断增长,图3显示P2P平台的年度借贷平均期限由2014年的5.85月增长至2016年的7.78月,2017年1月平台借贷期限增长至9.48月。原因在于,P2P行业经历了行业整合与存量淘汰后,大平台不断显示出规模优势,呈现出大成交量与长借款期限的特征,体现出P2P行业信用逐渐向好、竞争逐渐规范。

第三,平台利率不断降低,图3显示P2P平台利率呈现不断降低趋势,2014年平台平均综合投资收益率为18.5%,2015年降至13.8%,2016年降至10.6%,2017年1月平台综合投资收益率为9.71%。P2P平台投资收益率逐渐下降,意味着P2P平台利润空间增大,能够更好地支撑合规和风控工作;

另一方面也意味着P2P行业正在逐渐摆脱凭借高利率吸引客户的恶性状态,呈现出可持续发展的良性态势。第四,民营系成为平台主力,图4显示目前正常运营的P2P平台中81.95%为民营系平台,7%左右是上市公司系,银行系平台则占比较少。

第五,转型期内平台监管措施不断落地,行业秩序不断规范。2016年11月发布P2P备案登记指引与2017年2月银监会发布的《网络借贷资金存管业务指引》,均对P2P平台的资金运用提出更高要求。目前,共有209家正常运营的P2P平台宣布与银行签订直接存管协议,约占正常运营平台总数量的8.75%。商业银行方面,中小银行在资金存管上表现积极,华兴银行与40家P2P平台进行存管合作,江西银行与浙商银行的存管平台数量分别为29家、13家,而国有银行与大型股份制银行则表现相对冷淡。处于转型期的P2P平台与大型金融机构之间是否存在合作空间?美国富国银行的经验对我国商业银行具有较强的借鉴意义。

美国大型商业银行与P2P平台呈现何种关系?

富国银行是目前全世界市值最高的商业银行,2016年三季报显示富国银行总资产为19421.2亿美元,也是美国最为成功的社区银行。富国银行的主要业务由三部分组成:社区银行业务,主要为个人及小企业(年销售额小于 2000 万美元)提供包括投融资、保险、信托等全方位金融服务,2015年营业收入为493.41亿美元,占总营业收入比重为54.21%;批发银行业务,为年销售额超过 2000 万美元的大中型企业提供包括投融资、投行、国际业务、房地产、保险、咨询等金融服务,2015年营业收入为259.04亿美元,占整体收入比为28.46%;财富管理业务,提供理财、经纪和养老业务,为客户提供包括财富管理、个人金融总体方案等服务,2015年营业收入为157.77亿美元,占整体收入比为17.33%。其中,社区银行业务占总收入比重超过50%,是富国银行最为重要的收入来源。

而以Lending Club和Prosper为代表的P2P平台的本质是直接匹配借贷双方,绕开金融机构形成借贷关系,势必对传统银行的借贷业务形成一定冲击。面对新型金融创新对传统社区银行业务的威胁和冲击,富国银行2014年1月一度禁止员工投资Lending Club,不过2014年3月富国银行决定撤销对其员工利用自己钱款从事网络平台借贷活动的禁令,此举意味着富国银行改变了其对P2P借贷的看法。 2015年1月, 富国银行旗下子公司Norwest Venture Partners持有Lending Club 16.5% 的股份,成为Lending Club的股东,标志着富国银行开始与P2P平台开展一定的合作。同时,富国银行还为另一家P2P平台Prosper进行资金存管,平台将投资者资金存放在富国银行的FBO账户(特别持有账户),账户名为“Prosper Funding LLC代投资者持有”,投资者使用自动清算协会(ACH)进行资金在用户的银行账户和FBO账户之间的转账。

富国银行对我国P2P平台的理性发展有何种借鉴意义?

富国银行在与P2P平台的合作中表现出相当积极的态度,一方面通过子公司持股的形式投资Lending Club,另一方面积极为Prosper进行资金存管。对我国P2P平台的良性健康发展具有以下借鉴意义:

从整个金融体系的发展看,P2P平台的兴起和发展有其深刻的制度基础。在间接融资为主、商业银行主导的金融体系中,商业银行占有金融中介的绝对垄断地位,存款利率较低、贷款利率较高的“剪刀差”式资金配置模式导致小微企业、个人消费贷款等资金需求得不到满足,而P2P平台正是基于以上需求的一种信贷制度探索,是对传统商业银行信贷模式的一种补充和替代。从这个意义上看,二者具有一定的竞争。但银行与P2P平台具有不同的比较优势,银行的优势在于资产基础较好、风险承担能力较高,适合服务于规模较大的客户,而P2P平台在服务小微客户上具有一定优势。正是基于以上比较优势,使二者存在一定的合作空间。

富国银行的案例为我们提供了大型商业银行与P2P平台进行合作的经济实践,银行参与P2P资金存管就是二者合作的机会之一,一方面银行通过资金存管能够使平台资金运用和风控体系更为规范化;另一方面,银行也能够向P2P平台学习小微信贷标准化、简洁化的处理方法,提升盈利能力。例如富国银行小微贷款业务是社区银行业务的重要组成部分,在为Prosper平台进行资金存管时,可以形成优势互补,不断提升小微贷款业务的盈利能力和用户体验。鉴于银行与P2P平台在小微贷款上存在一定的合作空间,国有银行与大型股份制银行在与P2P平台合作上应该采取更为开放的态度,二者将进行一定程度的合作和竞争,最终能够根据自身的比较优势进行客户细分,并达成金融体系的均衡。

随着利率市场化进程的不断推进,以P2P平台为代表的互联网金融将在很大程度上推进商业银行改革力度,倒逼利率市场化进程,对提升商业银行经营效率具有积极意义。处于转型期的P2P行业正在完成行业内部的理性回归与优胜劣汰,在行业转型中存活下来的平台基本表现出期限增加、利率稳定、良性竞争的特点。在政策层面,一方面需要规范引导,例如备案登记与银行存管制度,并确立P2P平台“信息中介”的性质,帮助P2P行业建立良性高效的竞争秩序。另一方面,政府也需要对合规平台提供更多支持,例如征信体系的建设等。

作者简介:刘一楠是长江商学院互联网金融研究中心研究员。欧阳辉是长江商学院金融学杰出院长讲席教授,并兼任学院互联网金融研究中心主任与金融创新和财富管理研究中心联席主任。

文章来源:《财新》