万科的争夺战可谓为中国资本市场的各方面参与者都提供了一个综合全面的学习案例,内容涵盖了包括公司治理、险资举牌、万能险监管等方方面面,无论是监管者还是投资者,都能从这一事件中有所获益。正当市场认为万科之争短期有所平息时,这场乱局又有了一位新的参与者粉墨登场,而这位就是在房地产市场和万科竞争已久的恒大。从这一次监管部门的表现看,监管者的反应仍有所滞后,同时监管标准不一致,此外对于媒体舆论的监管缺位,未来在这些方面仍有待提高,以保护天然信息劣势的中小股东利益。

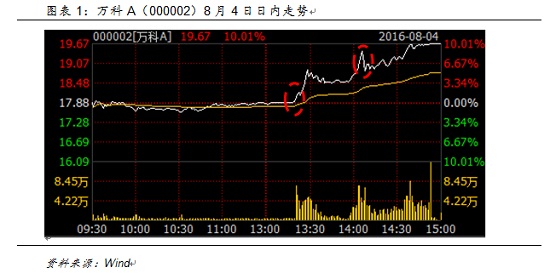

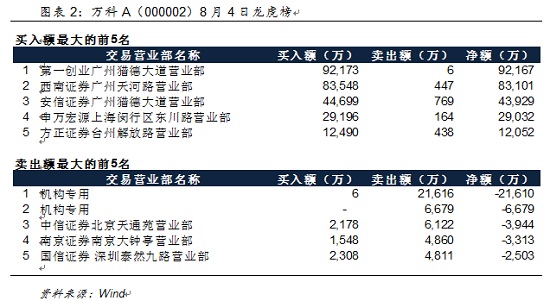

8月4日万科平开,此后一度下跌,午市开盘之后也表现相对平稳,13:13有媒体报道称“恒大买入万科或达2%”,此后万科股价直线拉涨,14:06有媒体报道称“恒大否认公司或许家印以个人名义买万科”,此后股价有所回落,但最后尾盘万科再度上涨,股价最终封死涨停。而盘后恒大发布公告称截至8月4日共以91亿元的总代价在市场上买入5.17亿股万科A股,已经占万科总发行股本的4.68%,而从当天万科A的龙虎榜看,买入排名前三的都是广州当地的营业部,应为恒大所为。在收购原因方面,恒大表示“万科财务表现强劲,收购项目为本公司的投资”。

两条媒体报道发布的时间都值得玩味,同时也都对万科A的股价产生了重大的影响,市场普遍怀疑第一条信息是万科自己泄露,以拉升股价,提高恒大买入的成本,而第二条信息是恒大自己通过媒体“躲猫猫”式澄清,以打压股价洗筹,而媒体只是两家企业的“马甲”。

抛开两家企业的动机和做法不谈,在4日收盘后监管部门并没有动作,8月5日,万科继续高开大涨,收盘上涨6.51%,换手3.92%,交易金额达到78.64亿元。深交所8月5日盘后向万科发布关注函,主要要求万科自查是否私下泄露恒大买入万科的信息给媒体,同时要求万科向恒大核实是否恒大通过媒体否认买入万科股票以误导市场,同时要求恒大说明是否与其它大股东之间存在一致行动人关系。

对于此,万科的回复主要包括两点,但都很有深意。

首先万科表明“本公司不掌握股东持股的即时情况”,但从恒大二级市场买入万科股票的行为看,截至8月4日,恒大收购共5.17亿股万科A股,收购总代价约91亿元人民币,据此计算恒大买入万科A股票的平均成本在17.63元,而万科4日当日很少在这一价格之下交易。万科A此前几日已经连续走出小阳线,换手率都在1-2%左右,因此恒大应该早已经开始买入万科。虽然不掌握股东持股的即时情况,万科却能够在每日收盘之后拿到最新的股东名册,因此能够掌握恒大的买入信息,这一嫌疑不能排除。

其次万科表示严格遵守深交所和香港联交所的相关规定,“从未向任何媒体透露中国恒大购买本公司股份的事宜,也从未授权任何人士对外发布相关信息”,但对是否向除媒体之外的外部人士透露,没有明确回应。

对于万科的乱局以及其中相关方的动机,不是探讨的重点,但相关市场监管机构在这两天的万科事件中,至少有三点表现有待商榷:

首先,对于上市公司信息披露的监管反应滞后。深交所直到8月5日盘后才发布问询函,而从5日交易的情况看,当天交易主力应该为中小股东,由于宝能、安邦、华润等方的持股比例都已经较高,而恒大只要再买入超过5%就需要公告“举牌”,因此都不是交易的主力。而从4日当天的龙虎榜情况看,卖出排名前二的都是机构专用交易席位,公募基金等专业机构投资者都在撤退,而中小投资者5日成为“接盘侠”的概率较大。

其次,在上市公司的日常性监管方面,相关部门是否有区别执法之嫌。近期不断有上市公司公告因为股价异动而受到交易所的问询函并停牌核查,即“特停”。但对于股价异动的定义却并没有一致的规定,例如此前市场一致预期“四板特停”,即连续四个涨停板可能被“特停”。但从近期上市公司的公告看,“特停”的规则有些随心所欲,例如人福医药7月29日公告称收到上交所问询函称有媒体发布新闻报道,当日上证综指下跌1.91%,但人福医药逆势涨停,需要公司自查。从万科8月4日的表现看,与人福医药有诸多相似之处,但交易所并未立刻发布问询函。不仅如此,近期恒大概念股包括嘉凯城、廊坊发展都有连续涨停,但监管态度似乎有所宽容,监管部门需要在日常性监管方面给市场一个清晰明确的指引。

此外,对于媒体舆论的监管同样缺位。更长期的视角看,监管部门在对上市公司监管的同时,也应当同时加强对媒体的监管,当媒体报道会对股价产生重大影响时,监管部门和交易所也应当有所反应,而财经媒体人也应当加强自身职业操守,多一些独立思考和论证,避免沦为上市公司的“马甲”。

事实上,监管部门已经开始加强对于可能误导市场和影响股价的舆论的监管,例如上交所7月30日表示从上市公司核实披露情况看,部分研报存在误导和夸大等问题,未来将加强对可能对公司股价造成较大影响的券商研究报告的监管。从实践中的情况看,上市公司和券商分析师之间存在较为明显的利益冲突,为了维持和上市公司的关系,多数券商分析师撰写的上市公司研究报告都以乐观为主,例如如果券商分析师通过报告看空一家公司,未来可能难以再获得调研的机会,因此这种利益冲突可能会误导中小投资者。未来对于媒体舆论,类似的监管需要跟上。

万科事件牵涉的利益相关方为数众多,但无论是万科、宝能、华润、安邦、恒大等当事人,还是二级市场的机构投资者,在资金、信息方面都不是中小散户可以相比。相关部门的监管水平仍然有待提高,而中小股东的利益保护更应该成为重中之重,其中信息披露监管的及时性和监管标准的一致性应当引起足够重视。

文章来源:《FT中文网》