作者:欧阳辉(长江商学院金融学杰出院长讲席教授)、孟茹静(香港大学经济及工商管理学院金融系首席讲师)

一、 香港共同基金简介

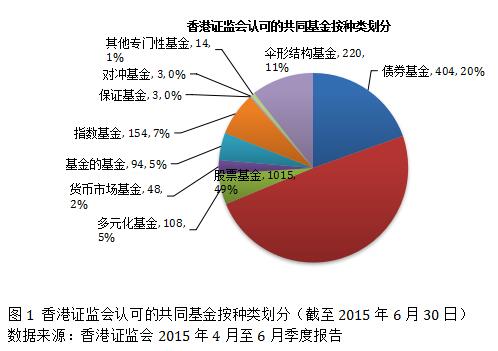

共同基金(包含单位信托基金及互惠基金)是香港认可集体投资计划的主要组成部分。截至2015年6月30日,香港证监会认可的共同基金为2063只,如图1所示可按照其投资的标的资产或策略分为10个子类,满足不同投资者的需求。其中股票基金作为主流,占到一半左右,共1015只。共同基金的标的市场也涵盖了各国际主要地区,包括欧美市场、香港本地市场、中国大陆市场以及其他亚太市场等。

共同基金的申购和赎回非常方便。按照证监会的规定,基金每月最少有一个交易日,而实际上大部分的共同基金每天均可进行交易。每一个交易日结束时,基金管理公司都会根据收市时该基金投资组合的资产总值和负债总值计算出基金的资产净值,再根据其在销售文件里披露的相关费用及收费金额或计算方法对资产净值进行调整,再除以已发行的基金单位数目得到基金每一单位的资产净值,作为投资者申购和赎回的价格。需要注意的是,大部分基金的申购和赎回均以“未知价格”进行。“未知价格”是指投资者一般在收市前提出申购赎回的申请,而相应的价格在当日收市时才会确定,而非采用前一日收市时基金的资产净值,所以投资者在发出申购赎回的指示时不能准确地预见申购或赎回的价格。

|

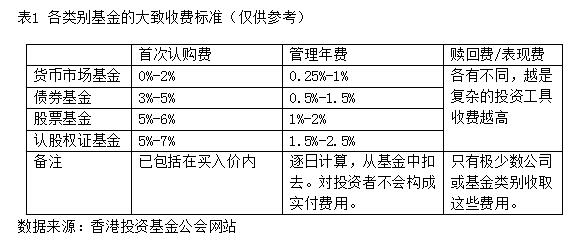

投资于基金的费用主要包括首次认购费用和管理年费,某些基金(尤其是免佣基金,即不收取首次认购费的基金)会征收赎回费用,而投资于较复杂的金融工具的基金,可能会征收类似对冲基金的表现费用。此外,为基金提供服务的机构也会产生相应的费用,譬如信托人/托管人费用、行政费用、审计费用等等。不同投资标的、投资策略的基金的费用水平各有不同,而基金管理公司必须将基金的收费标准和费用计算方法明确披露在基金的销售文件里。以下表1为香港投资基金公会网站供投资者参考的大致收费水平,投资者在对不同的基金做出分析和选择时,仍需要参考基金销售文件里披露的收费标准。

|

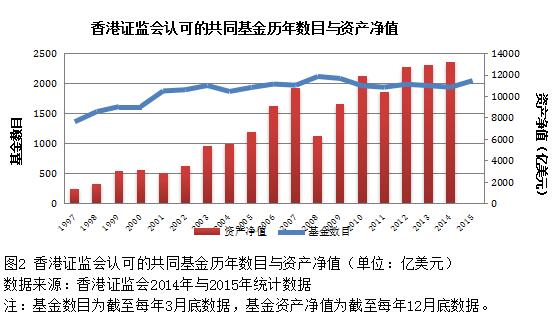

过去的十几年时间内,香港的共同基金的规模实现了显著的增长。如下图2中所示,自1997年以来,其数目从1997年的1356只增加至2015年的2042只,增加了50%,而其总资产净值的增长率则要大得多。1997年底的总资产净值为1324亿美元,2007年则增加至10754亿美元,虽然2008年金融危机期间大幅下跌近40%,但之后迅速回暖,2014年底已达到13219亿美元,是1997年的10倍之多!

|

2015年,中国大陆证监会和香港证监会共同推出了中国内地与香港基金互认安排计划,根据计划,符合资格的内地及香港的基金可以通过简化的审批程序于对方的市场进行销售。基金互认是继沪港通之后,进一步促进大陆和香港金融合作的一项举措。两地的证监会已就互认基金的资格条件、申请程序、运作要求及监管安排进行了规定,并于2015年7月1日开始实施,资金通过该计划进出两地的初始投资额度为3000亿元人民币。在初始阶段,只有常规的股票基金、债券基金、非上市指数基金及实物跟踪指数的交易所交易基金被纳入互认计划,之后有可能将计划涵盖的产品范围扩大至其他产品类别。内地及香港证监会已于2015年12月公布了两地首批七支互认基金名单,其间香港“北上”产品占三支,分别为行健弘扬中国基金、摩根亚洲总收益债券基金及恒生中国H股指数基金,三支基金截至2015年9月底资产规模达到166亿元人民币。而内地“南下”产品则占四支,为汇丰晋信大盘股票型证券投资基金、广发行业领先混合型证券投资基金、华夏回报混合证券投资基金,以及工银瑞信核心价值混合型证券投资基金,四支基金的资产规模约173亿元人民币。

该计划实施后,一方面将方便两地的投资者投资于对方市场的基金,拥有更多的投资选择并进一步分散投资组合的风险。另一方面,此计划也开拓了两地基金公司的销售渠道,并将促进两地基金公司的竞争,刺激基金公司提高投资业绩甚至可能降低费用以维持当前投资者并吸引新的投资,这最终也会惠及两地的投资者。

二、投资于香港股票市场的共同基金的业绩分析

既然香港的共同基金行业得到如此迅速的发展,那么共同基金的投资业绩究竟如何呢?由于共同基金按照投资的资产和市场划分为不同子类,我们这里仅选取投资于香港股票市场的股票型共同基金进行分析。同时,我们选取盈富基金(Tracker Fund, 港交所代码:2800)作为基准,将共同基金的投资业绩与盈富基金的业绩进行比较。盈富基金是香港市场上成立时间最早、规模最大、成交最为活跃的交易所交易基金(ETF)之一。盈富基金成立于1999年11月12日,以香港恒生指数作为标的指数,是投资者对香港股票市场进行被动投资时广泛采用的投资工具。根据2015年10月底港交所公布的数据,在香港所有的ETF中,盈富基金的资产管理总额为700.64亿港元,排在首位,其10月份的日均成交额为8.88亿港元,排在第三位。

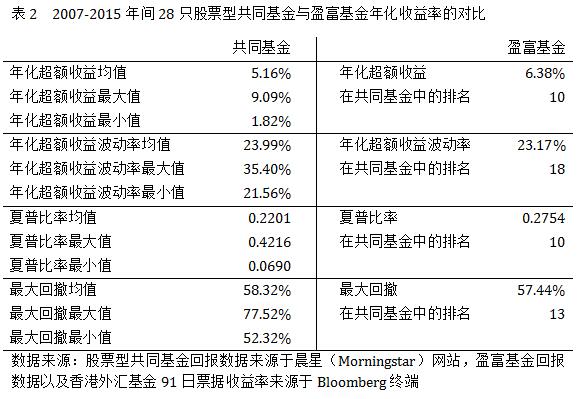

我们选取晨星公司(Morningstar)网站上所筛选出来的投资于香港股票市场的股票型共同基金中,成立于2007年以前并公布了月度回报数据的28只基金。我们用晨星公司公布的各基金的历史增长图计算出各基金的的月度回报。该月度回报是基于基金净值计算,并假设基金发放的股息再投资于该基金,所以该回报数据是除去了投资基金的持续费用(如管理费、会计费、审计费等等)之后的回报,接近于投资者投资于基金所能获得的实际回报,但没有考虑投资基金的一次性费用,如申购和赎回的费用。

我们对这28只基金在这9年内的月度回报进行统计,其年化收益率的统计结果如下表2所示。我们以香港外汇基金91日票据收益率为无风险利率,计算得到这28只基金在这9年间的年化超额收益的均值为5.16%,但不同基金的业绩差别非常大,其中最大为9.09%,最小值则仅为1.82%。同一时期内,盈富基金的年化超额收益为6.38%,比这28只基金的平均收益高了1%还多。这一年化收益在28只共同基金中排在第10位,也就是说,这期间内盈富基金的投资回报仅比28只共同基金中的9只要低,打败了其他19只(约68%)的共同基金。从基金收益的年化波动率来看,28只共同基金的年化超额收益波动率的平均值为23.99%,其中最大值高达35.40%,而最小值为21.56%。盈富基金同期的年化超额收益波动率为23.17%,比28只共同基金的平均值低,而且这一数值在28只共同基金中排在18位,也就是说,盈富基金的收益波动率比28只共同基金中的17只(61%)都要低。

夏普比率通常是衡量投资的风险收益特性以作出投资决策的综合性指标。28只共同基金在这9年间夏普比率的平均值为0.22,其中最大值达到0.42,而最小值仅为0.07左右。盈富基金的夏普比率为0.28,高于共同基金的平均值。而这一数值在共同基金中排在第10位,亦即盈富基金的夏普比率高于28只共同基金中的19只(约68%)。

最后比较两者的最大回撤。最大回撤用来描述买入产品后可能出现的最糟糕的情况,通常作为衡量投资风险,尤其是在逆市中的投资风险的主要指标。28只共同基金的最大回撤均发生在金融危机期间(2007年底至2009年初),最大回撤的平均值为58.32%,其中最高可达77.52%,而最低为52.32%。盈富基金同期的最大回撤为57.44%,略低于共同基金的平均值,在所有共同基金中排在第13位,即比28只共同基金中的16只(约57%)的最大回撤要小。

|

由以上分析可以看出,在2007至2015年间,投资于盈富基金所得的表现,无论从投资收益或是投资风险来看,都要优于28只共同基金的平均表现,但也存在少数共同基金的表现优于盈富基金。而事实上,以上关于投资收益的分析与实际情况存在部分偏差。一方面,我们只考虑了投资的持续费用,而并未考虑一次性费用。在一次性费用上共同基金则要高得多,申购费用常常高达5%至6%,这28只共同基金中最高申购费用竟达7%(首域环球伞子基金-首域香港增长基金III),而且部分基金也收取赎回费用,最高可达1%。这28只共同基金的平均一次性投资费用(同时包含申购费和赎回费)为4.01%,即使对于投资基金并长期持有达9年的投资者,一次性投资费用平摊到9年,也将降低投资者的平均年化收益约0.45%,对于流动性要求更高持有期限更短的投资者,一次性投资费用的负面影响则会更大。而盈富基金作为一只交易所交易基金,投资者可以通过在交易所的买卖而不需要申购和赎回手续就可方便地进行投资,而交易所进行买卖的手续费则要低得多,主要为经纪佣金(最低可达0.1%以下)、联交所交易费(0.005%)、证监会交易征费(0.003%)和印花税(0.1%),其总和仅为0.2%左右,与共同基金的一次性投资费用相比可以忽略不计。所以,如果考虑一次性投资费用,盈富基金相对于共同基金而言将更加具有吸引力,尤其是流动性需求不确定性较大的投资者,可以以较低的交易成本进入和退出投资,而不会对投资收益产生较大的负面影响。如果考虑所有基金的申购和赎回费用,并假设均从2007年初持有至2015年11月底再赎回,而盈富基金的买入和卖出的费用均假设为0.2%,盈富基金的年化超额收益和夏普比率的排名将从第10位升至第9位。此时,所有共同基金年化超额收益的平均值为4.73%,夏普比率平均值为0.20,而盈富基金的年化超额收益为6.34%,夏普比率为0.27。另一方面,我们分析中选取的共同基金均成立于2007年以前并持续运营至2015年底,而部分基金由于业绩较差在2015年底以前已经清盘,没有相应的历史数据所以不在我们的分析范围内。所以,我们选取的共同基金是行业内历史较长、业绩较优的部分基金,如果考虑所有过去曾经运营的基金,即将那些投资业绩较差而导致清盘的基金纳入考虑,共同基金的实际投资业绩将会更低,这也更加显示出盈富基金的优势。

根据之前的分析结果,投资者也许会问,如果依然有部分共同基金的回报高于盈富基金,那么投资于这些业绩优异的共同基金,岂不更好?然而,针对共同基金的分析与选择并非如此简单,尤其对于普通个人投资者而言。一方面,基金过去的业绩并不能代表未来的业绩,很难有一只基金能够持续地获得高于行业平均水平的回报。根据我们对之前考察的28只共同基金和盈富基金的统计,没有任何一只共同基金在所有年份的收益均高于行业平均(这里行业平均指28只共同基金的平均年度收益),也没有任何一只共同基金能够持续地打败盈富基金。举例说明,首域环球伞子基金-首域香港增长基金III在2011年的收益为-13.39%,远远高于28只共同基金的平均收益-23.15%和盈富基金的收益-17.57%,排在第1位。在接下来的2012年和2013年,其排名则跌至第6名和第3名,但仍然高于平均值,然而,2014年其收益仅为-1.65%,远低于行业平均值3.47%和盈富基金的收益5.44%,在28只基金中排在第26位。类似的,恒生中型股指数基金-A-INC在2009年的收益高达72.61%,高于行业平均值62.40%和盈富基金的收益54.78%,排在第3位,而在随后的2010年,其收益仅为-2.97%,远低于平均值11.87%和盈富基金年化平均收益7.93%,在28只共同基金中排在最末。所以,如果投资者简单地对基金的过往业绩进行分析并作为对基金未来业绩的预期,以此作为投资共同基金的决策依据,往往不能获得满意的投资回报,甚至最糟糕的情况是错过各年份里表现优异的基金,而在各个基金之间不断切换带来的交易(申购与赎回)费用还会进一步降低投资回报。另一方面,对于共同基金业绩的研究分析需要一定的专业知识和时间精力。正如前面提到的,基金过往的业绩不能代表未来的业绩,对于基金的研究分析不仅仅要涵盖对过去业绩的分析,也包括对基金的标的市场、费率结构、基金管理团队的构成、基金经理的投资理念、投资策略,以及宏观市场走势等等全方位的调查研究。而市场上可供选择的基金数目繁多,投资者尤其是普通个人投资者很难有足够的专业知识进行一一分析,而相应的时间成本和搜集信息的成本也是投资者需要考虑的重要因素。

三、 总结

综上所述,香港的共同基金涵盖了不同的投资策略、标的资产和标的市场,为投资者提供了丰富的投资工具,而且近年来共同基金的整体规模也取得了显著的增长。随着两地基金互认计划的推出,我们可以期待香港的共同基金会得到更进一步的发展。根据对2007年以前成立的、投资于香港股票市场的28只股票型共同基金自2007年以来投资业绩进行的统计分析,并与盈富基金的投资业绩进行对比,我们发现,平均而言投资于盈富基金的被动投资更有优势,其年化收益率和夏普比率都高于共同基金的平均年化收益率和平均夏普比率,而投资于盈富基金的收益波动率和最大回撤也略低,尤其如果考虑到我们分析中可能存在的偏差,盈富基金将具有更大的优势。也存在少数共同基金的投资业绩优于盈富基金,但由于共同基金的业绩缺乏持续性,因而不能简单地将基金过往业绩作为未来业绩的参考,而需要搜集多方面的信息进行全方位的分析,加之市场上基金数目繁多,这大大提高了投资者对各个基金未来表现进行分析和预测的难度和成本,而投资者不断地追逐表现优异的基金也会带来过高的交易成本。所以,我们建议投资期限较短、缺乏足够专业知识和技能、或是没有时间收集信息作分析的普通投资者投资于盈富基金这一类被动型投资工具,这样能够以较低的交易成本、信息成本、时间成本获得比投资于共同基金更高更稳定的回报。

文章来源:《财新网》