拼多多、云集、趣头条成功的秘诀:要做到“缺你不可”

发布时间:2018-06-14 17:55 阅读次数:5678

从2016年到现在,风险投资和科技巨头都开始逐渐将目光和触角向下延伸,寻找三四线城市的下沉机会。圈内的一个投资人笑说,下线城市的人群都不够用了,一天听到好几个人要收割他们。

从2016年到现在,风险投资和科技巨头都开始逐渐将目光和触角向下延伸,寻找三四线城市的下沉机会。

圈内的一个投资人笑说,下线城市的人群都不够用了,一天听到好几个人要收割他们。

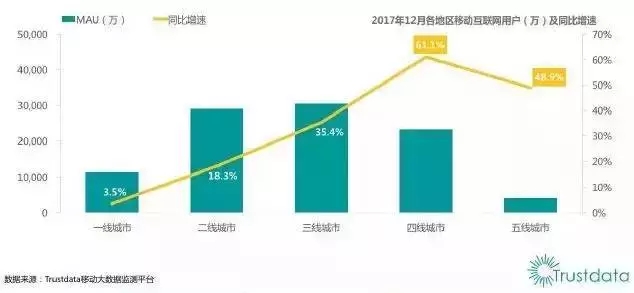

与此相对应的逻辑是,2017年,移动互联网加速向下线城市渗透,四线甚至五线城市成为新的增长热土。

于是,我们在2017年下半年开始,不停看到各种新平台的崛起,如:

● 视频社区:快手、抖音、西瓜视频

● 电商:拼多多、云集

● 内容:趣头条、夜听

不靠买量,爆发式增长

拼多多、云集、趣头条都已经成长了独角兽级别的公司。

拼多多初期的主要人群是三、四、五、六线中年女性(后来逐渐向年轻群体延展)。客单价较低,30~50元,产品类型如服装超市、山寨百货、集市地摊。

今年年初,拼多多的月交易额达到400亿,订单量已超过京东。业内由传言称阿里、京东已成立“打多办”,可见给他们带来的冲击。现在也有很多电商copy了拼多多的模式。

和拼多多的拼团模式不同,云集用直销方式,直接降低了渠道成本。

云集微店的店主年龄分布在25-40岁之间的人占比超7成,主要是三四线城市的妈妈人群。云集的客单价较高,与传统电商、线下日常消费的品类和金额相当接近。2016年6月至2017年5月份,云集销售额达到35.39亿元,年度销售额增速达506.3%,GMV超过15亿。

趣头条在2016年依托于微信流量+收徒奖现金红包玩法(二级关系)开始起量,看新闻给金币(可兑换现金提现),每天有日常任务激励。用户达到10万左右出现裂变式暴增,目前DAU过1000万。

今年年初,趣头条获得腾讯超2亿美元B轮融资,投后估值16亿美元。

这三款产品增长的核心,得益于产品机制可以低成本自产生流量,而不只靠买量。道理很简单,买流量必定有天花板,而且随着供需变化代价会越来越大,直至不划算。自产生流量虽然也会遇到类似的问题,但是曲线的变化会稳定多的多。

以趣头条为例,趣头条曾尝试过从巨头掌握的渠道里买量,平均获客成本在10元以上,这么高的成本很难支撑起一个快速成长的公司。

之后,趣头条放弃买流量的方法,转而基于微信的人际传播,在下沉市场抢份额,“我不是从这些大平台采购的,而是从一个一个人手里来组成流量,个人是不会跟我们溢价的。”创始人谭思亮说。

成功秘诀:做到“缺你不可”

拼多多、云集、趣头条的经验告诉我们,任何时候,都不要眼看着某个巨头,幻想能沿着巨头曾经走过的路径打败它。

只有采用很不同的做法(无论是流量、技术、用户群体、运营、产品等),在路线和目标上形成巨大的差异,使得市场上越来越“缺你不可”,才是一个新生的公司能够在凶险的森林里立足和壮大的根源。

几个问题值得思考:

1、拼多多初期在向移动互联网新增人群的渗透方面,是不是大幅度领先于多数的电商平台?

2、趣头条初期在给中老年用户的资讯feed结合任务激励方面,是不是好于多数已有资讯产品?

3、头条初期在内容推荐和产品呈现方式上,是不是好于多数已有新闻类产品?

所以,相比现有产品/服务的20%、30%的提升,看似不错,但还远远不够显著,不足以向所有相关各方证明: 你是独一无二的,你的缺席甚至会造成大众需求的真空和延迟满足。

同样,对于VC机构和从业者来说,早中期抓住这三款其中任何一家,就相当于拿到了这个流量时代的门票,毫不夸张。好比拼多多之于高榕资本,意义绝不仅是一两期基金的本垒打(棒球术语,指一个项目赚的钱超过一期基金的总额)。

下沉市场未来还有机会吗?

下沉城市人群使用移动互联网有什么特点?从我们之前做过的调研来看,有以下几个明显的特点:

1、使用渠道来看,独立的APP数量较少,主要利用微信作为主要入口,使用需求更加偏向于简便、单一和易于识别。

2、用户需求和偏好,男性集中在:时政类(国际关系、房地产局势)、软色情(非绝对暴露型)、搞笑类(段子较多、具有一定软色情属性)、游戏(棋牌类)。

女性集中在:情感类(普世价值类、婆媳关系、祝福类、如何和老公相处、两性关系)教育类(子女人格教育、入学和自我人格养成类)、运动类(广场舞、重焕青春)、生活更美好类。

3、消费特点:正在经历巨大规模的消费扩张,有强烈的消费需求,购买以前没有消费过的品类。

那么问题来了,经过2016年的酝酿,2017年的爆发,2018年及以后,针对这波人群的创业还有机会吗?

尽管有了快手、拼多多、云集,但和一二线城市丰富的互联网服务相比,下线城市在社区、电商、线下服务等多数互联网服务上仍然缺乏甚至空白。

思考几个问题。在拼多多和云集之外,客单价在50-100的区域是否有新电商渠道的创业机会? 是否拥有差别化的供应链组织能力,有比它们更高的运营效率?

在品牌领域,新人群中,某些品类在从白牌到品牌化转变有没有机会?还有哪些品类没有完成品牌化的过程?会有真正的“拼品牌”吗?

微信生态内还有没有更多的吸粉和变现方式?小程序会带来怎样的机会?

本文也没有一个确定的答案。无论投资还是创业,真正有高成长性的大东西极大可能在我们的盲区,唯一的办法是多看多思考。